Europejski Trybunał Sprawiedliwości opracował definicję nadużycia prawa. Wykorzystując wyroki Trybunału, polski fiskus będzie mógł kwestionować rozliczenia VAT. Dla stosowania zasad ETS wobec innych podatków potrzebne są zmiany w przepisach krajowych.

Europejski Trybunał Sprawiedliwości w trzech wyrokach stworzył definicję nadużycia prawa (sprawy: C-255/02 Halifax plc; C-419/02 BUPA Hospitals Ltd; C-223/03 University of Huddersfield Higher Education Corporation). Wszystkie dotyczyły VAT. Według Trybunału, VI Dyrektywa powinna być interpretowana w ten sposób, że sprzeciwia się prawu podatnika do odliczenia VAT, jeżeli transakcje, z których wynika to prawo, stanowią nadużycie.

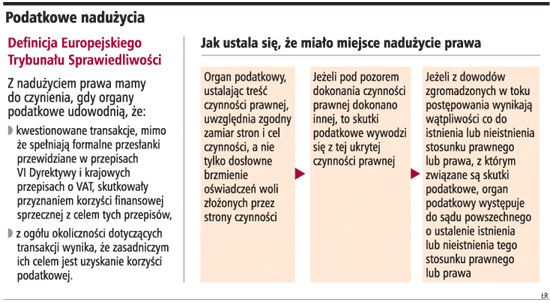

Dla stwierdzenia istnienia nadużycia wymagane jest po pierwsze, aby dane transakcje, mimo że spełniają formalne przesłanki przewidziane w przepisach VI Dyrektywy i ustawodawstwa krajowego transponującego tę dyrektywę, skutkowały uzyskaniem korzyści podatkowej, której przyznanie byłoby sprzeczne z celem tych przepisów. Po drugie, z ogółu obiektywnych okoliczności powinno wynikać, że głównym celem tych transakcji jest korzyść podatkowa.

Jeżeli stwierdzono istnienie nadużycia, to przeprowadzone transakcje powinny zostać zdefiniowane w taki sposób, aby odtworzyć sytuację, która istniałaby, gdyby nie dokonano transakcji stanowiących nadużycie.

Zasada dla fiskusa

Zasada nadużycia prawa według ETS powinna być stosowana przed organami podatkowymi. Powstaje zatem pytanie: czy polskie ograny podatkowe będą mogły stosować definicję ETS, pomijając art. 199a Ordynacji podatkowej dotyczący czynności pozornych. Eksperci uspokajają – definicja mogłaby być wykorzystywana przez polskiego fiskusa, ale tylko w zakresie VAT. W innych przypadkach, np. dotyczących podatku dochodowego, konieczne byłoby wprowadzenie definicji do przepisów krajowych.

– Wskazane orzeczenia budzą wątpliwości. Należałoby raczej uznać, że nie będą one mogły być stosowane przez organy skarbowe niezależnie od przepisów krajowych. Brzmienie Ordynacji podatkowej czy ustawy o VAT nie pozwala na ich interpretację w taki sposób, aby dojść do konkluzji analogicznej do tej przedstawionej przez ETS – uważa Jerzy Martini, doradca podatkowy, Baker & McKenzie. Jego zdaniem, błąd w implementacji przez państwo członkowskie nie może działać na niekorzyść podatnika. Biorąc pod uwagę, że przepisy krajowe regulują tę kwestię w sposób bardziej korzystny niż prawo wspólnotowe, to wydaje się, że to właśnie one powinny być w tym względzie stosowane. Także Marek Bytof, prawnik z kancelarii TaxWays, twierdzi, że wpływ wyroków Trybunału na praktykę stosowania prawa podatkowego w Polsce należałoby ocenić jako ograniczony. Wyroki dotyczą interpretacji przepisów dyrektywy czyli aktu, którego organy państwa nie mogą stosować wprost.

Trzeba udowodnić nadużycie

Według Trybunału, na administracji podatkowej ciąży obowiązek przeprowadzenia postępowania wyjaśniającego celem określenia, czy zamiar podatnika był sprzeczny z celami wspólnego systemu VAT poprzez uwzględnienie, prócz przypadków wyjątkowych, obiektywnego charakteru danej transakcji.

Agnieszka Szewczyk-Tomasiak, doradca podatkowy współpracujący z ITA Doradztwo Podatkowe, podkreśliła, że ETS stwierdził, iż zakaz nadużycia prawa jest zasadą interpretacyjną wynikającą z VI Dyrektywy. W oparciu o te orzeczenia będzie można zakwestionować rozliczenia VAT z tytułu transakcji stanowiących nadużycie prawa.

– Nie oznacza to, że polskie urzędy zaczną masowo kwestionować transakcje podatników mające na celu optymalizację podatkową uznając, że stanowią one nadużycie prawa. ETS wyraźnie zaznaczył, że jeśli podatnik może przeprowadzić daną transakcję na dwa sposoby, przy czym jeden z nich jest korzystniejszy podatkowo, to nie można wymagać, aby zdecydował się na schemat związany z większym obciążeniem podatkowym – argumentowała nasza rozmówczyni.

Potrzebne dostosowanie

Zdaniem specjalistów, aby definicja nadużycia prawa mogła zacząć funkcjonować w polskiej praktyce, musiałaby zostać wprowadzona do naszych regulacji.

– Jeśli do krajowej ustawy nie wprowadzono klauzuli nadużycia prawa, to znaczy, że w Polsce ona nie obowiązuje. Stąd też organy podatkowe mogą stosować najwyżej niektóre przepisy zawarte w ustawach szczególnych albo art. 199a Ordynacji podatkowej. Jednak ten ostatni przepis dotyczy czynności pozornych, a nie nadużycia prawa – uważa Marek Bytof.

Według mecenasa Andrzeja Ladzińskiego, doradcy podatkowego w kancelarii Grynhoff, Woźny i Wspólnicy, koncepcja nadużycia prawa, przedstawiona w wyrokach ETS, nie wyłącza stosowania art. 199a Ordynacji podatkowej. Fakt dokonania czynności prawnej wyłącznie w celu osiągnięcia korzyści podatkowej nie uzasadnia stosowania art. 199a Ordynacji podatkowej, mimo że organy podatkowe często w praktyce w ten właśnie sposób go stosują. Stąd pytanie, czy koncepcja nadużycia prawa nie stanie się protezą dla niewłaściwie stosowanego art. 199a Ordynacji podatkowej.

– Zakładać należy, że organy podatkowe chętnie sięgną do tej koncepcji, zwłaszcza że funkcjonowała ona w Polsce do czasu zakwestionowania jej przez Trybunał Konstytucyjny (dawny art. 24b Ordynacji podatkowej). Stosowanie koncepcji nadużycia prawa w stosunku do innych podatków niż VAT wymagałoby wprowadzenia odpowiednich regulacji do polskiego systemu prawa – podkreślił Andrzej Ladziński.

Patrząc na naszą praktykę, należy mieć nadzieję, że polski fiskus nie wpadnie na pomysł stosowania bezpośrednio definicji ETS. Inaczej mogłoby się okazać, że większość transakcji VAT dotyczących odliczania podatku naliczonego była nadużyciem prawa, gdyż podatnicy chcieliby jedynie osiągnąć korzyści podatkowe.

Kliknij aby zobaczyć ilustrację

{kind=link}

Ewa Matyszewska