Windykacja na własną rękę – jakie są plusy i minusy po stronie przedsiębiorcy?

REKLAMA

REKLAMA

Proces windykacji można przeprowadzić na kilka sposobów. Czy jednak warto prowadzić windykację w przedsiębiorstwie na własną rękę? Jakie są plusy i minusy takiego działania?

- Problem nieopłaconych faktur i opóźnionych płatności

- Czym jest windykacja? Proces windykacji można przeprowadzić na kilka sposobów

- Jakie są plusy i minusy windykacji na własną rękę?

- Czego nie należny robić prowadząc windykację na własną rękę?

W ubiegłym roku swoją działalność zakończyło prawie 220 000 polskich przedsiębiorstw[1]. Jedną z ważnych przyczyn zamykania firm są problemy z odzyskiwaniem należności za sprzedane towary i usługi, powodujące utratę płynności finansowej. Według raportu Intrum „European Payment Report 2023”, klienci, którzy nie płacą w terminie, są problemem dla blisko 8 na 10 firm[2]. Dlatego jednym z kluczowych elementów pozwalających utrzymać stabilność finansową firmy jest skuteczne odzyskiwanie należności czyli windykacja. Jednak skuteczne prowadzenie takich działań wymaga wiedzy, umiejętności, a także znajomości narzędzi, z których można skorzystać. Wierzyciel może zgłosić się w tym celu do profesjonalnej firmy zewnętrznej lub przeprowadzić ten proces samodzielnie. Ponieważ błędy na tym polu mogą być kosztowne i narażać na szwank reputację marki, warto dokładnie poznać plusy i minusy takiego rozwiązania.

REKLAMA

REKLAMA

Problem nieopłaconych faktur i opóźnionych płatności

Klientom coraz trudnej jest dopasować możliwości finansowe do aktualnej sytuacji gospodarczej w kraju, a problem nieopłaconych przez nich faktur lub opóźnionych płatności pogłębia się z każdym rokiem. Według raportu Intrum European Consumer Payment Report 2023, aż 32% konsumentów biorących udział w badaniu przyznaje, że często nie reguluje swoich zobowiązań na czas. To niekorzystne dla biznesu zjawisko ilustrują także dane z raportu „Wielkość polskiego rynku wierzytelności” przygotowanego przez Związek Przedsiębiorstw Finansowych (ZPF) w Polsce. Wraz z końcem IV kwartału 2022 roku biorący udział w badaniu Członkowie ZPF zarządzali wierzytelnościami o łącznej wartości ponad 156 mld zł, z kolei w ostatnim kwartale 2023 roku wartość ta wynosiła już ponad 166 mld zł[3].

Na zalegających z płatnościami klientów możemy natknąć się wszędzie, niezależnie od branży czy skali prowadzonej działalności. Dane BIG InfoMonitor wskazują, że nawet 43% badanych małych i średnich firm zwraca uwagę na to, że zaległe płatności realnie utrudniają funkcjonowanie organizacji[4].

Czym jest windykacja? Proces windykacji można przeprowadzić na kilka sposobów

To proces legalnego odzyskiwania należności od firm lub osób, które nie uregulowały swoich zobowiązań zgodnie z zawartymi ustaleniami. Polega on na kontaktowaniu się z firmą lub osobą zadłużoną w celu uregulowania należności, prowadzeniu negocjacji, a także, gdy wymaga tego sytuacja, skierowaniu sprawy na drogę sądową a dalej egzekucyjną.

REKLAMA

Proces windykacji można przeprowadzić na kilka sposobów: powierzyć go pełnomocnikowi, zlecić odzyskanie długów firmie windykacyjnej lub realizować czynności samodzielnie. Ten ostatni często jest postrzegany jako atrakcyjny ze względu na brak zewnętrznych kosztów, wymaga jednak posiadania odpowiednich kompetencji i wiąże się z ryzykiem popełnienia błędów natury formalno-prawnej.

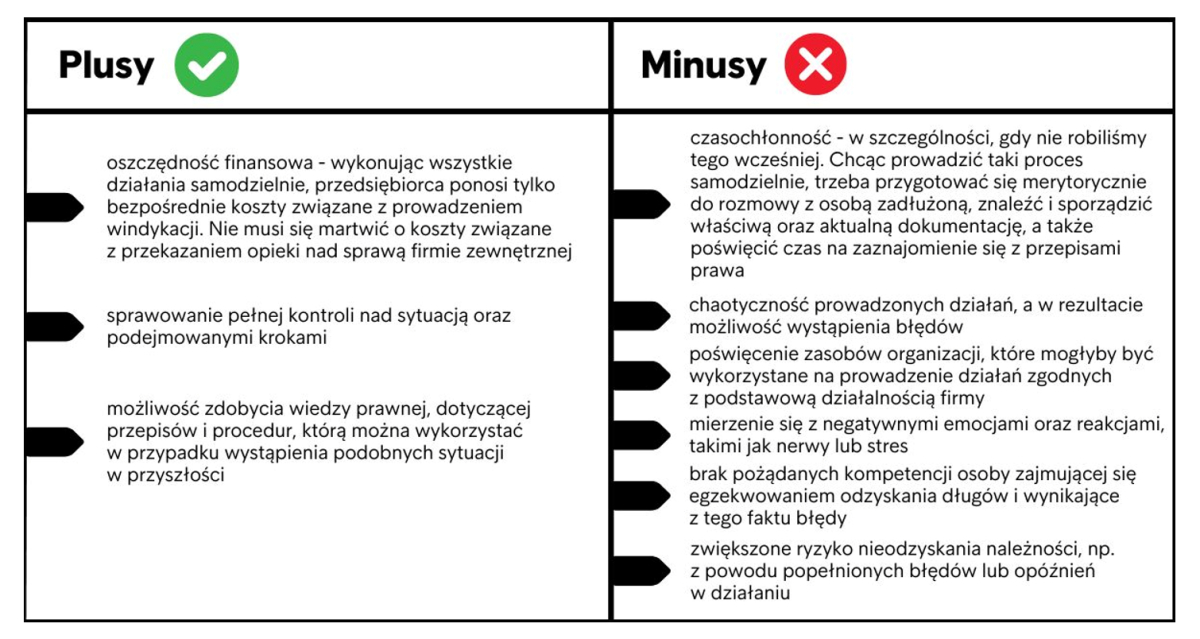

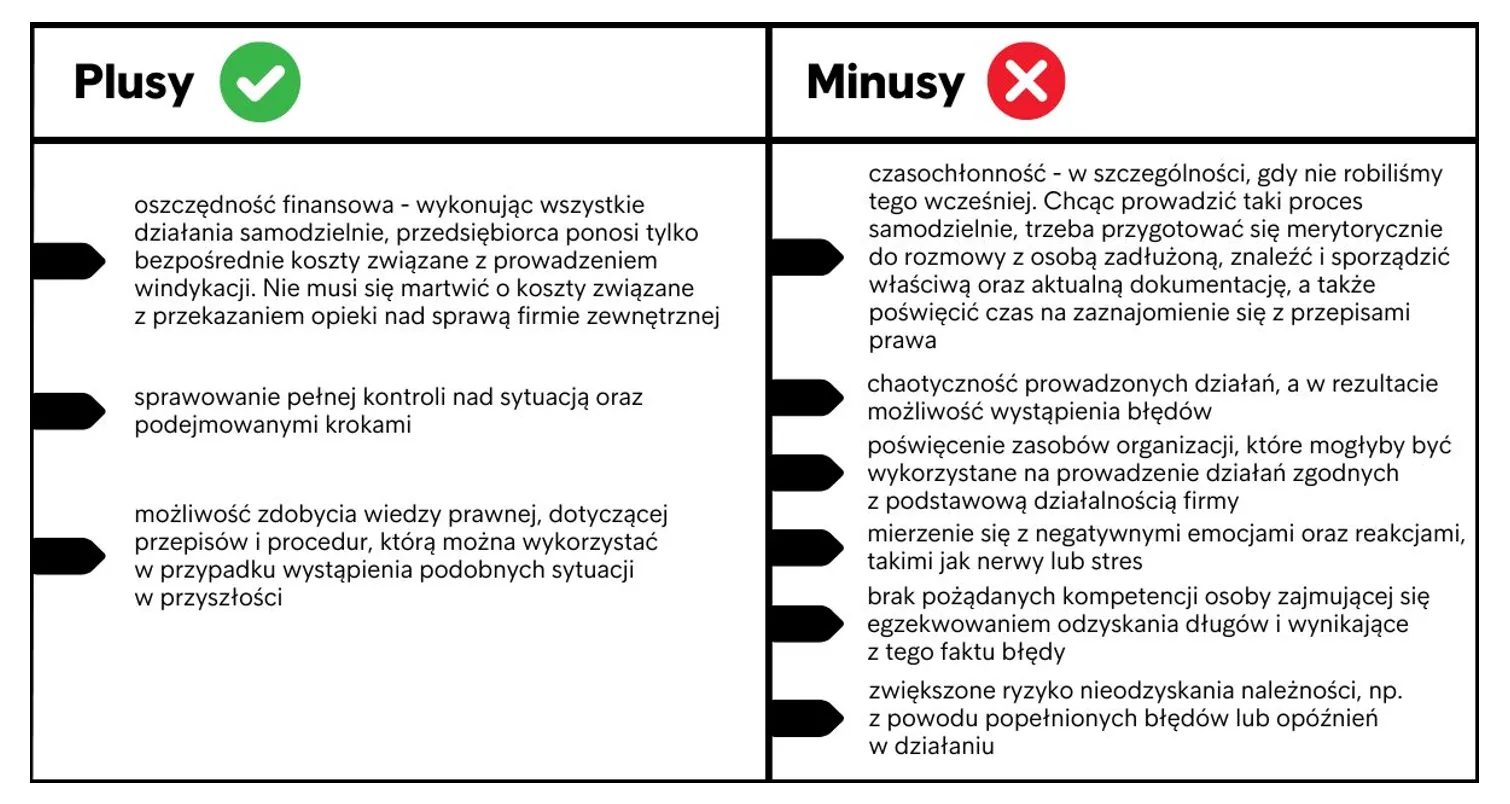

Jakie są plusy i minusy windykacji na własną rękę?

Decydując się na prowadzenie działań windykacyjnych osobiście, należy rozważyć wszelkie za i przeciw.

- W obliczu rosnących problemów z nieterminowym otrzymywaniem należności, umiejętność zarządzania ich egzekwowaniem staje się kluczową kompetencją, często decydującą o „być albo nie być” przedsiębiorstwa. Zdarza się, że kierowane pokusą poniesienia niższych kosztów, firmy decydują się odzyskiwać należności na własną rękę. Warto mieć jednak na uwadze, że prowadzenie takich działań w sposób nieumiejętny czy nieskuteczny, może prowadzić do zaburzenia cash-flow w firmie. Zanim rozpoczniemy proces windykacji samodzielnie, zastanówmy się, czy posiadamy niezbędną wiedzę na temat prowadzenia tego procesu - umiejętności negocjacyjne oraz odpowiednią wiedzę prawną, aby dodatkowo nie narazić swojego biznesu na szereg negatywnych konsekwencji – mówi Rafał Wąsowski, Sales Director w Intrum.

windykacja plusy minusy

INFOR

Chociaż na początku może się wydawać, że realizowanie procesu windykacyjnego samodzielnie przyniesie oszczędności, przed rozpoczęciem działań na własną rękę warto przeanalizować z czym wiążą się plusy i minusy takiego działania. Aby prowadzić proces windykacji, należy w tym celu wyznaczyć właściwych ku temu pracowników, odpowiednio ich przeszkolić, ponieść koszty związane z kontaktowaniem się z osobą zadłużoną, zapewnić niezbędne urządzenia oraz narzędzia, a także ponieść ewentualne opłaty sądowe.

Czego nie należny robić prowadząc windykację na własną rękę?

Jednym z najczęściej popełnianych podczas prowadzenia windykacji na własną rękę błędów jest odwlekanie w czasie decyzji o podjęciu działań. Odkładanie ich na później może doprowadzić do sytuacji, w której osoba zadłużona pomyśli, iż zwłoka w spłacie zadłużenia jest przez wierzyciela akceptowalna. Co więcej, może to prowadzić w dłuższym terminie do pogorszenia sytuacji finansowej dłużnika, a w rezultacie – utraty możliwości odzyskania należności. Często popełnianym błędem jest zaniedbanie monitorowania należności. Brak szybkiej reakcji na opóźnienia w płatnościach może zwiększyć ryzyko nieopłacenia kolejnej faktury i w rezultacie prowadzić do zaburzenia stabilności finansowej firmy.

- To ważne, aby monitorować wszystkie płatności już od dnia wymagalności, jednak wraz ze wzrostem liczby klientów i skali biznesu może to być coraz trudniejsze. Prowadzenie weryfikacji spłat należności wielu kontrahentów jednocześnie, wymaga opracowania właściwej metodyki, wdrożenia efektywnych procedur informowania o zadłużeniach, a także automatyzacji tych procesów, co w znaczny sposób pozwoli zaoszczędzić czas i pieniądze– mówi Rafał Wąsowski.

Niski koszt prowadzenia windykacji samodzielnie bywa pokusą dla przedsiębiorców Jednak dobrze jest przemyśleć, czy jest to faktycznie opłacalne.

- Aby uniknąć ryzyka popełnienia błędów prowadzących do osłabienia pozycji wierzyciela, zaburzenia relacji z kontrahentami, ryzyk wizerunkowych czy przedawnienia, warto rozważyć opcję bezpiecznego odzyskania należności przez przygotowanych do tego profesjonalistów. W takim układzie firma może skupić się na swojej podstawowej działalności, jednocześnie minimalizując ryzyko związane z ewentualnymi błędami w procesie windykacyjnym – podsumowuje Rafał Wąsowski.

[1] Centralny Ośrodek Informacji Gospodarczej (COIG), Krajowy Rejestr Sądowy (KRS), https://www.coig.com.pl/index.php

[2] European Payment Report 2023, https://www.intrum.pl/partner-biznesowy/raporty-i-analizy/raporty/european-payment-report-2023/

[3] Raport „Wielkość polskiego rynku wierzytelności”, Związek Przedsiębiorstw Finansowych, https://zpf.pl/wielkosc-polskiego-rynku-wierzytelnosci/

[4] BIG InfoMonitor, „Skaner MŚP: Transport przeładowany zatorami płatniczymi”, https://media.big.pl/informacje-prasowe/830977/skaner-msp-transport-przeladowany-zatorami-platniczymi

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA