Oprocentowanie lokat (listopad/grudzień 2021 r.) – powoli w górę

REKLAMA

REKLAMA

- Oprocentowanie lokat (listopad/grudzień 2021 r.). 3% górną granicą oprocentowania

- Standardowe oprocentowanie lokat wciąż znacznie poniżej 1%

- Decyzję o kierunku zmian podjęła RPP

- Najgorsze straty dają kończące się lokaty

Oprocentowanie lokat (listopad/grudzień 2021 r.). 3% górną granicą oprocentowania

6 banków poprawiło w ostatnim miesiącu swoją ofertę depozytową – wynika z danych zebranych przez HRE Investments w ramach cyklicznego badania najlepszych lokat i rachunków oszczędnościowych. Zmiany dotyczyły oprocentowania albo warunków dodatkowych stawianych przy zakładaniu depozytu (maksymalna kwota lub okres trwania lokaty). I choć nie można nazwać tych ruchów nadmiernie dynamicznymi, to jedno jest pewne – banki nie powiedziały jeszcze ostatniego słowa.

REKLAMA

REKLAMA

Z drugiej strony póki co wciąż najlepsze lokaty, które można dziś założyć w bankach, pozwalają zarobić 2- 3% w skali roku. Problem w tym, że są to oferty szczególnie limitowane – dla nowych klientów, na mniejsze kwoty czy krótki okres. Znacznie więcej propozycji znajdziemy już w przedziale od 1-2%. Stawiane przez banki wymagania w tej grupie są już mniejsze, a zdarzają się nawet oferty bez większych ograniczeń. Znacznie łatwiej znaleźć też w tej grupie rozwiązania, z których mogą skorzystać dotychczasowi, a nie tylko nowi klienci.

Trzeba mieć przy tym świadomość, że część instytucji położyła też nacisk na zatrzymanie dotychczasowych klientów i to im najpierw proponują lepsze warunki depozytów. Takie oferty „utrzymaniowe” siłą rzeczy nie trafiły do naszego zestawienia. Z tego wynika prosta rada - jeśli akurat kończą Ci się lokaty w jakimś banku, to zanim przeniesiesz pieniądze do innej instytucji, sprawdź czy ta obecna nie chce przypadkiem powalczyć o Twoje oszczędności.

W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

REKLAMA

Standardowe oprocentowanie lokat wciąż znacznie poniżej 1%

Trzeba mieć przy tym świadomość, że przeciętna oferta, którą znajdziemy w banku może znacznie odbiegać od tych najlepszych, którymi chwalą się dziś banki. Dane NBP pokazują bowiem, że średnie oprocentowanie lokat zakładanych w październiku opiewało na zaledwie 0,35% w skali roku. To i tak więcej niż we wrześniu (0,29%) czy sierpniu (0,23%).

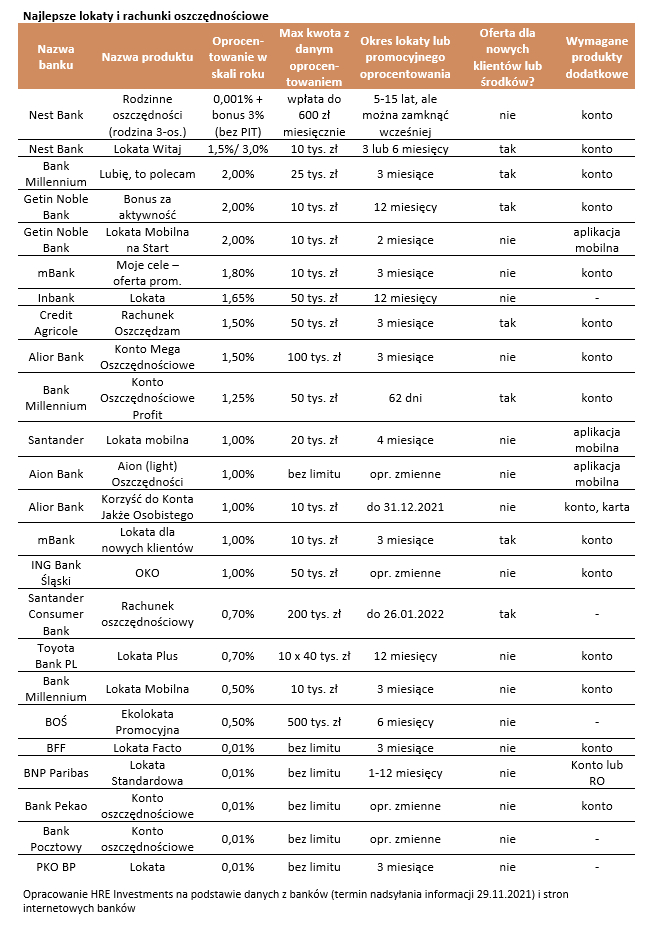

|

Najlepsze lokaty i rachunki oszczędnościowe |

||||||

|

Nazwa banku |

Nazwa produktu Autopromocja

|

Oprocen- towanie w skali roku |

Max kwota z danym oprocen- towaniem |

Okres lokaty lub promocyjnego oprocentowania |

Oferta dla nowych klientów lub środków? |

Wymagane produkty dodatkowe |

|

Nest Bank |

Rodzinne oszczędności (rodzina 3-os.) |

0,001% + bonus 3% (bez PIT) |

wpłata do 600 zł miesięcznie |

5-15 lat, ale można zamknąć wcześniej |

nie |

konto |

|

Nest Bank |

Lokata Witaj |

1,5%/ 3,0% |

10 tys. zł |

3 lub 6 miesięcy |

tak |

konto |

|

Bank Millennium |

Lubię, to polecam |

2,00% |

25 tys. zł |

3 miesiące |

tak |

konto |

|

Getin Noble Bank |

Bonus za aktywność |

2,00% |

10 tys. zł |

12 miesięcy |

tak |

konto |

|

Getin Noble Bank |

Lokata Mobilna na Start |

2,00% |

10 tys. zł |

2 miesiące |

nie |

aplikacja mobilna |

|

mBank |

Moje cele – oferta prom. |

1,80% |

10 tys. zł |

3 miesiące |

nie |

konto |

|

Inbank |

Lokata |

1,65% |

50 tys. zł |

12 miesięcy |

nie |

- |

|

Credit Agricole |

Rachunek Oszczędzam |

1,50% |

50 tys. zł |

3 miesiące |

tak |

konto |

|

Alior Bank |

Konto Mega Oszczędnościowe |

1,50% |

100 tys. zł |

3 miesiące |

nie |

konto |

|

Bank Millennium |

Konto Oszczędnościowe Profit |

1,25% |

50 tys. zł |

62 dni |

tak |

konto |

|

Santander |

Lokata mobilna |

1,00% |

20 tys. zł |

4 miesiące |

nie |

aplikacja mobilna |

|

Aion Bank |

Aion (light) Oszczędności |

1,00% |

bez limitu |

opr. zmienne |

nie |

aplikacja mobilna |

|

Alior Bank |

Korzyść do Konta Jakże Osobistego |

1,00% |

10 tys. zł |

do 31.12.2021 |

nie |

konto, karta |

|

mBank |

Lokata dla nowych klientów |

1,00% |

10 tys. zł |

3 miesiące |

tak |

konto |

|

ING Bank Śląski |

OKO |

1,00% |

50 tys. zł |

opr. zmienne |

nie |

konto |

|

Santander Consumer Bank |

Rachunek oszczędnościowy |

0,70% |

200 tys. zł |

do 26.01.2022 |

tak |

- |

|

Toyota Bank PL |

Lokata Plus |

0,70% |

10 x 40 tys. zł |

12 miesięcy |

nie |

konto |

|

Bank Millennium |

Lokata Mobilna |

0,50% |

10 tys. zł |

3 miesiące |

nie |

konto |

|

BOŚ |

Ekolokata Promocyjna |

0,50% |

500 tys. zł |

6 miesięcy |

nie |

- |

|

BFF |

Lokata Facto |

0,01% |

bez limitu |

3 miesiące |

nie |

konto |

|

BNP Paribas |

Lokata Standardowa |

0,01% |

bez limitu |

1-12 miesięcy |

nie |

Konto lub RO |

|

Bank Pekao |

Konto oszczędnościowe |

0,01% |

bez limitu |

opr. zmienne |

nie |

konto |

|

Bank Pocztowy |

Konto oszczędnościowe |

0,01% |

bez limitu |

opr. zmienne |

nie |

- |

|

PKO BP |

Lokata |

0,01% |

bez limitu |

3 miesiące |

nie |

- |

|

Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 29.11.2021) i stron internetowych banków |

||||||

Decyzję o kierunku zmian podjęła RPP

Nie powinno ulegać wątpliwości, że wyższe zwroty na lokatach są konsekwencją decyzji podejmowanych przez Radę Polityki Pieniężnej. Przypomnijmy, że grono to nieoczekiwanie w październiku zdecydowało o podniesieniu podstawowej stopy procentowej z 0,1% do 0,5%. Z kontynuacją tych zmian mieliśmy do czynienia w listopadzie. Tym razem podwyżka opiewała na 0,75 pkt. proc. W grudniu Rada znowu zbierze się, aby zadecydować o koszcie pieniądza w Polsce. Spektrum możliwości jest bardzo szerokie. Większość obserwatorów spodziewa się podwyżki – o od 0,5 pkt. proc. do nawet 1 pkt. proc. Pojawiają się jednak głosy, że Rada możne pozostawić stopy procentowe na niezmienionym poziomie. Która z frakcji zdobędzie większe poparcie dowiemy się dopiero 8 grudnia 2021 roku. Nawet jednak gdyby nieoczekiwanie stopy procentowe miały pozostać na niezmienionym poziomie, to i tak w kolejnych miesiącach czekałaby nas seria podwyżek oprocentowania w bankach. W efekcie docelowo można spodziewać się, że oprocentowanie przeciętnej rocznej lokaty zbliżyłoby się z okoli 0,1-0,2% do prawie 1%.

Najgorsze straty dają kończące się lokaty

Powiedzmy sobie szczerze – nie jest to pocieszenie dla oszczędzających, którzy dziś korzystają z lokat dających promile. Wstępne dane GUS sugerują przecież, że inflacja sięgnęła w listopadzie już 7,7%. Z punktu widzenia oszczędzających oznacza to, że ich kapitał stracił na wartości około 7-7,5%. Jedyną nadzieją jest to, że zgodnie z przewidywaniami po szczycie inflacji na początku 2022 roku, w kolejnych miesiącach wzrosty cen w sklepach, na stacjach benzynowych czy punktach usługowych będą już wolniejsze. Póki co bowiem w bankach możemy liczyć na kosmetyczne podwyżki oprocentowania. Można powiedzieć, że będą one bardziej ewolucyjne niż rewolucyjne.

Oczywiście po wielu miesiącach bardzo słabych ofert lokat nie jest wykluczone, że w obliczu powoli rosnących zwrotów z depozytów, trochę więcej oszczędności popłynie do banków. Historycznie rzecz biorąc jest to naturalne zachowanie. Wiele osób docenia przecież bezpieczeństwo i łatwy dostęp do środków zdeponowanych w bankach i to niezależnie od tego czy realnie na tym tracą czy nie. Powód jest prosty – bezpieczeństwo. Rodzime banki przez lata dowodziły bowiem, że można na nich polegać. To dlatego zaufanie do nich może być wyższe niż do instytucji np. na Cyprze czy w Grecji, gdzie nie tylko dostęp do środków potrafił być okresowo blokowany, ale nawet oszczędności poddawano nacjonalizacji.

Bartosz Turek, Oskar Sękowski, HRE Investments

REKLAMA

REKLAMA