Ostatni moment na ulgę podatkową. Zwrot 1127 zł, 3004,416 zł albo 4500 zł [IKZE 2024 r.]

![Ostatni moment na ulgę podatkową. Zwrot 1127 zł, 3004,416 zł albo 4500 zł [IKZE 2024 r.]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZ/m9yLnBsL3AvX2ZpbGVzLzM4Mz/QyMDAwL3BvZHd5emtpLTM4MzQ/yMDIxLmpwZyIsInciOjEyMDB9.jpg)

REKLAMA

REKLAMA

Jest to ulga wymagająca wpłaty do maksymalnie Do końca grudnia szansa na zwrot z US 1000, 3000 zł, 4500 zł. Musisz jedynie zaparkować prawie 10 000 zł na koncie IKZE. Największa korzyść ulga przyniesie dla osób przekraczających 11 879 zł brutto średniomiesięcznie. Oznacza to opodatkowanie nadwyżki stawką 32%.

- IKZE - najprostsza ulga dla zmniejszenia negatywów stawki 32%

- Graniczna kwota brutto dla stawki 12% i 32% - 11 879 zł

- Składki na ZUS w 2024 r.

- NFZ i koszty pracownicze w 2024 r.

- Graniczna pensja netto dla stawki PIT 12% - 8 427,85 zł

Ulga IKZE to jedna z niewielu możliwości zmniejszenia obciążeń podatkowych za 2024 r. Wpłacić pieniądze na konto IKZE trzeba do końca grudnia 2024 r.

REKLAMA

REKLAMA

IKZE - najprostsza ulga dla zmniejszenia negatywów stawki 32%

Wariant 1 - nie przekroczyłeś limitu 120 000 zł (podstawa opodatkowania za 2024 r.) -z US otrzymasz zwrot w kwietniu 2025 r. (albo zapłacisz niższy podatek)L

Wariant 1. Wpłata 9 388,8 zł na IKZE przy PIT 12% - oszczędność podatkowa 1127 zł

Wariant 2. Wpłata 9 388,8 zł na IKZE przy PIT 32% - oszczędność podatkowa 3004,416 zł (32% z 9388,8 zł = 3004,416)

REKLAMA

Wyższy limit jest w przypadku działalności gospodarczej - tu limit wpłaty wynosi 14 083,20 zł. Tu np. poziom oszczędności podatkowej wynosi przy wpłacie 14 083,20 zł: 4 506,624 zł

Ulgę odliczasz w rocznym zeznaniu podatkowym od:

- dochodu, który jest opodatkowany według skali podatkowej albo

- dochodu, który jest opodatkowany podatkiem liniowym (19%), albo

- przychodu, który jest opodatkowany ryczałtem od przychodów ewidencjonowanych.

Odliczenia wpłat na IKZE dokonujesz w zeznaniu:

- PIT-28,

- PIT-36,

- PIT-37 lub

- PIT-36L

- z załącznikiem PIT/O (informacja o odliczeniach).

Poniżej jak obliczono kwoty graniczne dochodu brutto dla 11 879 zł kwoty,

Graniczna kwota brutto dla stawki 12% i 32% - 11 879 zł

Wynagrodzenie brutto: 11 879 zł

Kwota zmniejszająca podatek: 300 zł

Koszty pracownicze: 250 zł.

Składki na ZUS w 2024 r.

Składka emerytalna (9,76%): 1159,39 zł

Składka rentowa (1,50%): 178,19 zł

Składka chorobowa (2,45%): 291,04 zł

Suma składek ZUS: 1628,62 zł

NFZ i koszty pracownicze w 2024 r.

Podstawa wymiaru składki zdrowotnej: 10250,38 zł

Składka na ubezpieczenie zdrowotne (9%): 922,53 zł

Koszty uzyskania przychodu: 250 zł

Podstawa obliczenia zaliczki: 10 000 zł

Zaliczka na podatek (według 12%): 900 zł

Graniczna pensja netto dla stawki PIT 12% - 8 427,85 zł

Do wypłaty na konto pensja netto: 8427,85 zł

W ujęciu rocznym pensja ta wygląda tak.

Wynagrodzenie brutto: 11 879 zł i netto 8 427,85 zł. Ta pensja daje 10 000 zł nrutto

Infor

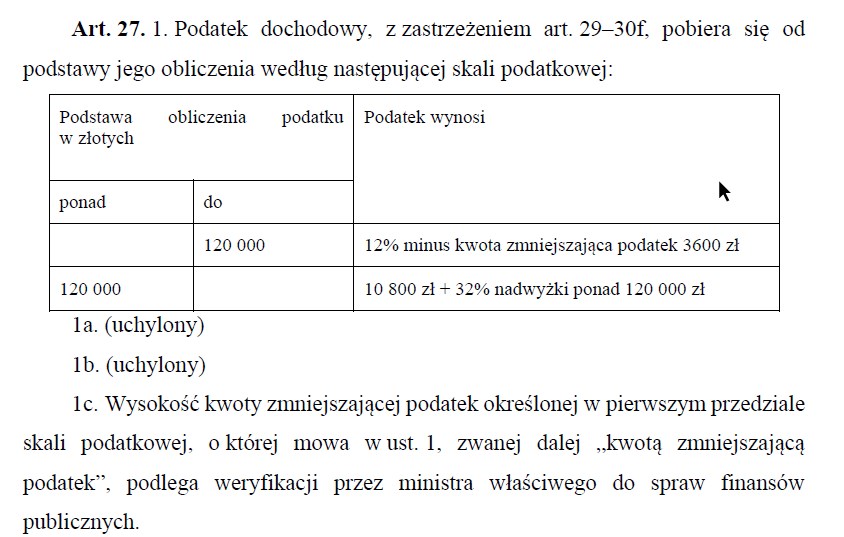

Po przekroczeniu podstawy opodatkowania 120 000 zł podatnik zacznie płacić podatek według stawki 32%.

skala podatkowa na 2024 r. (bez zmian w stosunku do 2023 r.)

skala podatkowa na 2024 r. (bez zmian w stosunku do 2023 r.)

INFOR

PROMOCJA: Polecamy prenumeratę startową DGP. Opłata tylko 19,99 zł

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA