Programy komputerowe w księgach rachunkowych

REKLAMA

REKLAMA

Decydując o sposobie wprowadzenia oprogramowania do ewidencji oraz dokonywania zapisów w księgach w trakcie jego eksploatacji, należy uwzględnić źródło pozyskania (zewnętrzne lub wewnętrzne) w kontekście przewidywanego okresu użytkowania i wartości początkowej. Nie bez znaczenia jest tu zagadnienie aktualizacji nabytego oprogramowania, o czym będzie mowa w końcowej fazie rozważań.

REKLAMA

REKLAMA

Nabycie oprogramowania z zewnątrz

Ogólnie nabycie może nastąpić w drodze zakupu, darowizny lub aportu, przy czym program nabywany jest na podstawie licencji lub przeniesienia praw autorskich. Jeżeli program został przekazany do użytkowania, jest wykorzystywany na potrzeby jednostki, a przewidywany okres jego użytkowania wynosi więcej niż jeden rok, wówczas zaliczany jest do wartości niematerialnych i prawnych (WNiP), a co za tym idzie - podlega amortyzacji. Przepisy ustaw o podatku dochodowym przewidują, że minimalny okres amortyzacji wartości niematerialnych i prawnych wynosi 24 miesiące (art. 22 updof oraz art. 16m updop).

Przykład 1

Jednostka nabyła licencję na oprogramowanie, które zamierza eksploatować przez dwa lata. Wartość licencji wynosi 6000 zł, a stopę amortyzacji ustalono na 50% rocznie. Amortyzacja = (6000 x 50%) : 12 = 250,00 zł.

REKLAMA

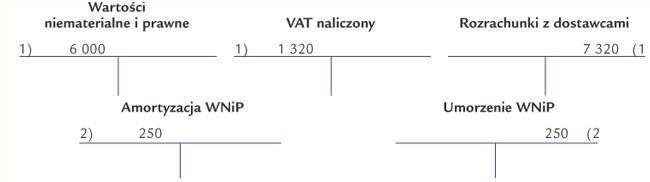

Ewidencja księgowa

1. Zakup i przyjęcie oprogramowania:

Wn „Wartości niematerialne i prawne” 6 000

Wn „VAT naliczony” 1 320

Ma „Rozrachunki z dostawcami” 7 320

2. Naliczenie amortyzacji miesięcznej:

Wn „Amortyzacja WNiP” 250

Ma „Umorzenie WNiP” 250

Zdarza się, że jednostka nabywa oprogramowanie na kilka miesięcy i wówczas nie spełnia ono wszystkich warunków zakwalifikowania do WNiP. Oprogramowanie należy wtedy zarachować jednorazowo w koszty, na co pozwalają zapisy ustawy o rachunkowości oraz ustaw podatkowych.

Przykład 2

Jednostka nabyła oprogramowanie, które zamierza użytkować przez osiem miesięcy. Wartość licencji wynosi 2800 zł.

Ewidencja księgowa

1. Zakup i przyjęcie oprogramowania:

Wn „Zużycie materiałów” 2 800

Wn „VAT naliczony” 616

Ma „Rozrachunki z dostawcami” 3 416

Więcej na ten temat przeczytasz w Internetowym Serwisie Księgowego w artykule Programy komputerowe w księgach rachunkowych

• art. 3 ust. 1 pkt 14, art. 13 ust. 2 i 3 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2009 r. Nr 165, poz. 1316

Elżbieta Kowalska

nauczyciel akademicki, trener

REKLAMA

REKLAMA