Jednorazowa amortyzacja - wyższa kwota limitu

REKLAMA

REKLAMA

Przedsiębiorcy będący małymi podatnikami lub rozpoczynający działalność mogą zamortyzować środki trwałe jednorazowo. Przyśpieszona amortyzacja dotyczy środków trwałych zaliczanych do grupy 3-8 Klasyfikacji Środków Trwałych, z wyłączeniem jednak samochodów osobowych. Stosowana jest w roku podatkowym, w którym środki trwałe zostały wprowadzone do ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Ten sposób amortyzacji można stosować zarówno do nowych, jak i do używanych środków trwałych. Jest to atrakcyjne rozwiązanie dla przedsiębiorców dokonujących dużych inwestycji, zwłaszcza w momencie, gdy dopiero rozpoczynają prowadzenie działalności gospodarczej.

REKLAMA

REKLAMA

Kiedy spółka z o.o. może zmieniać stawki amortyzacyjne>>

REKLAMA

Dotychczas łączna kwota odpisów dokonanych tą metodą nie mogła przekroczyć równowartości kwoty 50 000 euro w danym roku podatkowym Jednak w latach 2009 i 2010 limit ten będzie wynosił 100 000 euro w każdym z tych lat podatkowych. Jednorazowej amortyzacji do wysokości nowej kwoty odpisów będą mogli dokonać mali podatnicy oraz ci, którzy rozpoczęli działalność w latach 2009-2010. Podatnikom, którzy rozpoczynali działalność w 2008 r., podwyższony limit w ramach jednorazowej amortyzacji przysługuje w 2009 r.

Jak amortyzować samochód nabyty na kredyt>>

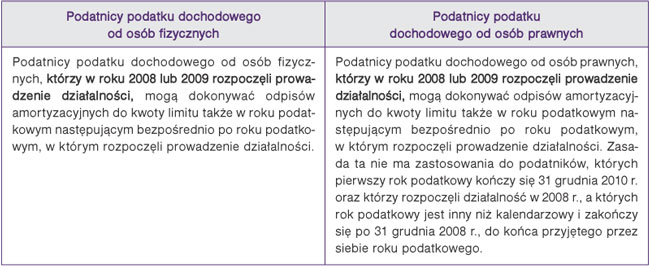

Tabela. Stosowanie jednorazowej amortyzacji a rok rozpoczęcia działalności

Przeliczenia wartości wyrażonych w euro na złote należy dokonać według średniego kursu ogłaszanego przez NBP na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy, w zaokrągleniu do 1000 zł. W 2009 r. limit ten, dla 100 000 euro, wynosi 338 000 zł. Przy określaniu limitu jednorazowej amortyzacji nie uwzględnia się odpisów amortyzacyjnych od składników majątku, których wartość nie przekracza 3500 zł.

Trzeba jednak pamiętać, że dla celów bilansowych odpisy amortyzacyjne należy naliczać zgodnie z przepisami ustawy o rachunkowości.

Jednorazowa amortyzacja stanowi pomoc de minimis, a łączna wysokość tej pomocy - w okresie trzech lat podatkowych - nie może co do zasady przekroczyć kwoty 200 000 euro (100 000 euro dla przedsiębiorców działających w sektorze transportu drogowego). Pomoc de minimis sumuje się bez względu na jej źródło, formę oraz przeznaczenie. Zatem skorzystanie z jednorazowej amortyzacji może ograniczyć możliwość skorzystania przez podatnika z innej pomocy w formule pomocy de minimis.

• art. 16k ust. 7-13 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2000 r. Nr 54, poz. 654; ost.zm. Dz.U. z 2009 r. Nr 79, poz. 666

• art. 22k ust. 7-13 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2000 r. Nr 14, poz. 176; ost.zm. Dz.U. z 2009 r. Nr 115, poz. 964

• art. 5 i 6 ustawy z 5 marca 2009 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawny - Dz.U. Nr 69, poz. 587

Wioletta Chaczykowska

księgowa z licencją MF

REKLAMA

REKLAMA