Fiskus zagląda pod świąteczną choinkę

REKLAMA

REKLAMA

Od momentu zmiany 1 stycznia 2007 r. przepisów dotyczących opodatkowania darowizn przekazywanych w ramach najbliższej rodziny nie musimy się obawiać, że fiskus zajrzy nam pod choinkę. A raczej, że nie zajrzy pod nią od razu. I nie wszystkim. Dlatego mimo obowiązywania nowych przepisów, świąteczne prezenty mogą dla wielu osób stać się powodem całkiem sporych kłopotów. Tym większych, im mniej rodzinne są nasze święta i im droższe prezenty otrzymujemy.

REKLAMA

REKLAMA

Jeszcze nie tak dawno to, że fiskus chce opodatkować świąteczne prezenty, było obowiązkowym tematem wszystkich mediów przed świętami. Dziś temat ten nie budzi już takiego zainteresowania. W powszechnej świadomości szybko utrwaliło się przekonanie, że dziś wszelkiego rodzaju prezenty przekazywane pomiędzy członkami najbliższej rodziny zwolnione są z podatku od darowizn. Z tego wyciągnięto zaś prosty wniosek, że prezenty można dziś przekazywać, kiedy się chce, komu się chce i jakie się chce, bez konieczności jakiegokolwiek kontaktu z fiskusem. Takie przekonanie jest niestety prawdziwe tylko w części.

Rodzina pod kontrolą

Po pierwsze, z pełnego zwolnienia z podatku od darowizn korzysta tylko najbliższa rodzina. A i to tylko po spełnieniu kilku ważnych warunków.

Najbliższa rodzina, tj. małżonek, zstępni, wstępni, pasierbowie, rodzeństwo, ojczym i macocha. Tylko te osoby mogą sobie przekazywać prezenty i inne darowizny bez konieczności zapłaty podatku. To jednak, że darowizny takie zwolniono z podatku, nie oznacza, że taką rodziną urząd skarbowy nie jest zainteresowany w ogóle.

REKLAMA

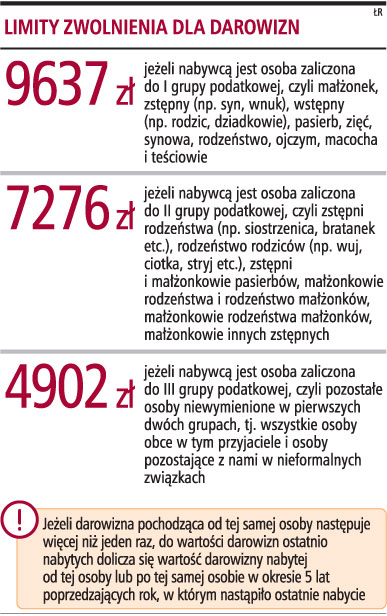

Przede wszystkim, aby z tego zwolnienia skorzystać, trzeba o otrzymanym prezencie powiadomić właściwy urząd skarbowy. Robi się to na specjalnym druku - SD-Z2. Trzeba go złożyć w terminie miesiąca od dnia otrzymania darowizny. Przy wigilijnych prezentach ostatnim dniem na zawiadomienie urzędu byłby zatem 26 stycznia (24 stycznia to sobota). Na całe szczęście takie zgłoszenie przyjdzie nam złożyć tylko w wyjątkowych przypadkach, gdy prezenty okażą się wyjątkowo cenne. Zawiadomienie składamy wtedy, gdy wartość otrzymanych prezentów od jednej osoby przekroczy 9637 zł. To dużo. Ale tylko jak na pojedynczy prezent. A limit ten liczony jest na pięć lat i obejmuje nie tylko wartość prezentów gwiazdkowych, ale każdej rzeczy i sumy pieniędzy, które przez pięć lat otrzymaliśmy od danej osoby.

Lepiej też nie prezentować nikomu gotówki. Nie dosyć, że to nieeleganckie, to jeszcze automatycznie tracimy zwolnienie, przekazując komuś bliskiemu pieniądze w świątecznej kopercie. W przypadku najbliższej rodziny darowizny pieniężne zwolnione są z podatku tylko wtedy, gdy zostały przekazane za pośrednictwem banku, poczty lub SKOK.

Zięć, synowa nie rodzina

W przypadku prezentów świątecznych warto pamiętać, że ani zięć, ani synowa nie są zaliczeni do najbliższej rodziny objętej zwolnieniem z podatku. To samo dotyczy zresztą teściów. W ich przypadku od prezentów teoretycznie trzeba by zapłacić podatek. Teoretycznie dlatego, że w tym przypadku obowiązuje stosunkowo wysoki limit zwolnienia. Bezkarnie można przekazać prezenty o łącznej wartości 9637 zł. To limit pięcioletni, a zatem statystycznie roczna wartość prezentu to ponad 1,9 tys. zł. Takie prezenty w przeciętnym domu zdarzają się nader rzadko. Można by zatem przyjąć, że to nie kłopot.

Ale uwaga. Limit obejmuje wszystkie darowizny. Nie tylko świąteczne prezenty. Również prezenty i darowizny przekazywane z innych okazji. Jeśli zatem teść najpierw dołożył się nam do samochodu, przekazując zięciowi na ten cel 9,5 tys. zł, a następnie sprezentuje mu na gwiazdkę zegarek za 250 zł, to limit zwolnienia zostanie przekroczony i z gwiazdkowego podarunku zięć powinien się rozliczyć (podatek należy się od nadwyżki ponad limit, czyli od 113 zł). Tak przynajmniej wynika z obowiązujących przepisów.

Trzeba też pamiętać o tym, że już np. w przypadku prezentów dla kuzyna czy kuzynki wspomniany pięcioletni limit na bezpodatkowe prezenty maleje do 7276 zł. Ten limit dotyczy zstępnych rodzeństwa, rodzeństwo rodziców, zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych.

Drogie przyjaźnie

W przypadku podatku od darowizn wspomniane już wcześniej limity zwolnienia mają istotne znaczenie. Pozwalają na dokonywanie nawet między osobami zupełnie sobie obcymi (z prawnego punktu widzenia) całkiem przyzwoitych prezentów. Jeśli ktoś ma taki kaprys i pozwalają mu na to jego finanse, może bez konsekwencji fiskalnych obdarować chociażby sąsiada prezentem o wartości niemal 5 tys. zł (dokładnie 4902 zł), pod warunkiem że zrobi to jednokrotnie. Limit jest pięcioletni. Jeśli zatem takie prezenty chciałby robić częściej, wartość nieopodatkowanego prezentu szybko spada. Chcąc taką osobę obdarowywać corocznie tylko z okazji Bożego Narodzenia, limit bezpodatkowego prezentu spada nam do około 980 zł. Jak na polskie warunki to nadal sporo.

Jeśli jednak do tego dochodzą np. walentynki, imieniny, urodziny itp., to wartość jednego prezentu bez podatkowych konsekwencji szybko spada poniżej 200 zł.

Trzeba też pamiętać, że przedstawione zasady dotyczą nie tylko sąsiada, ale także prezentów od przyjaciół czy kogoś nam bliskiego, z kim nie jesteśmy w formalnym związku.

Fiskus obserwator

Oczywiście w gorączce przedświątecznych zakupów nie popadajmy w paranoję związaną z obserwacją ze strony fiskusa. To, że urzędnik skarbówki wyskoczy przebrany za mikołaja spod świątecznej choinki, raczej nam nie grozi. Mimo obowiązujących przepisów, w normalnych warunkach, jeżeli tylko nie ofiarujemy w prezencie kluczy do mieszkania czy samochodu, urząd skarbowy niespecjalnie interesuje się tym, co sobie dajemy w prezencie. Schody zaczynają się dopiero wtedy, gdy urząd zaczyna interesować się naszym majątkiem, podejrzewając nas o to, że ukryliśmy przed nim część naszych dochodów. Wtedy urzędnicy mają prawo wypytać nas, skąd mieliśmy pieniądze na zakup posiadanych rzeczy (nawet jeśli ta rzecz to tylko zegarek za 6 tys. zł). Przyznanie się w takim przypadku, że to prezent, nawet jeśli pochodzi od kogoś bliskiego, może okazać się wyjątkowo kosztowne. Jeśli nie zawiadomiliśmy urzędu o takiej darowiźnie wcześniej, to nawet osoba, która byłaby normalnie z podatku zwolniona, będzie musiała zapłacić 20-proc. karny podatek. To dużo, zwłaszcza że najczęściej wystarczy trochę rozsądku i nieco papierkowej mitręgi, aby tego podatku uniknąć.

Limity zwolnień dla darowizn

Ewa Matyszewska

ewa.matyszewska@infor.pl

REKLAMA

REKLAMA