Kto dostanie podwyżkę w 2022 roku? NBP: rośnie zatrudnienie i presja płacowa.

REKLAMA

REKLAMA

- Rynek pracy w Polsce (IV. kwartał 2021 r. i I. kwartał 2022 roku) - historyczny rekord wakatów

- Problemy branż covidowych

- Wynagrodzenia i wydajność pracy

- Presja płacowa. Ilu pracodawców deklaruje podwyżki? W jakich branżach najłatwiej o podwyżki?

- Coraz większa wartość planowanych podwyżek płac

- Małe firmy planują największe podwyżki

- Podwyżka inflacyjna

- Podwyżka raz do roku - głównie w I lub II kwartale

Rynek pracy w Polsce (IV. kwartał 2021 r. i I. kwartał 2022 roku) - historyczny rekord wakatów

Z raportu NBP wynika, że w IV. kwartale 2021 roku kontynuowany był wzrost zatrudnienia w sektorze przedsiębiorstw. Wysoki odsetek firm mających wakaty oraz optymistyczne prognozy zatrudnienia świadczą o wysokim popycie na pracę. Odsetek firm raportujących nieobsadzone miejsca pracy w IV kw. 2021 r. wzrósł do historycznego poziomu 48,5% (średnia dla 2019 r. to ok. 43%). Problem nieobsadzonych wakatów jest najdotkliwszy w Transporcie (najwyższy wzrost r/r), Przetwórstwie przemysłowym i Budownictwie.

REKLAMA

REKLAMA

W ujęciu kw/kw nieznacznie wzrósł odsetek firm wskazujących na brak pracowników w pytaniu otwartym dotyczącym barier rozwoju. Według ostatniego odczytu wyniósł on 6,2% i mimo wzrostu kw/kw jest wciąż niższy od średniej za 2019 r. (7,6%).

Kwartalny wskaźnik zatrudnienia (różnica między odsetkiem firm prognozujących zwiększenie i zmniejszenie zatrudnienia) osiągnął najwyższy historycznie wynik - w I kw. 2022 r. ponad 35% (s.a.*) ankietowanych zamierza zwiększyć liczbę pracowników.

Redukcji zatrudnienia w I kw. 2022 r. oczekuje ok. 4% przedsiębiorstw – najmniej od początku badania. Najwyższe wartości kwartalnego wskaźnika zatrudnienia występują w tych branżach, które notowały najwyższe poziomy wakatów: w Transporcie, Przetwórstwie przemysłowym i Budownictwie. W każdym z tych sektorów odsetek firm planujących nowe rekrutacje oscyluje w okolicach 40%. W relacji kw/kw najdynamiczniej wskaźnik zatrudnienia wzrósł w Budownictwie (o 7,5 p.p.).

Problemy branż covidowych

Zmienny optymizm cechuje branże najsilniej dotknięte ograniczeniami zw. z pandemią COVID-19 (branże „covidowe”). W I kw. 2021 r. wskaźnik zatrudnienia spadł w nich do najniższego historycznie poziomu, a po bardzo mocnym odbiciu prognoz na III kw. 2021 r. najnowsze odczyty wskazują na ponowny regres (choć dużo mniejszy niż rok temu). Duża fluktuacja prognoz zatrudnienia współwystępuje w tych firmach ze zmiennymi ocenami niepewności własnej sytuacji ekonomicznej.

REKLAMA

Za branże „covidowe” uznano następujące działy PKD: Zakwaterowanie, Działalność usługowa zw. w wyżywieniem, Transport wodny, Transport lotniczy, Działalność zw. produkcją filmów…, Działalność organizatorów turystyki…, Edukacja, Działalność twórcza zw. z kulturą i rozrywką, Działalność bibliotek, muzeów, archiwów…, Działalność sportowa, rozrywkowa i rekreacyjna, Pozostała indywidualna działalność usługowa.

Wynagrodzenia i wydajność pracy

Ankietowani ocenili, że w IV kw. 2021 r. pogorszyła się w ich przedsiębiorstwach relacja między tempem wzrostu płac i wydajności pracy – o blisko 3 p.p. kw/kw (do poziomu 25%) wzrósł odsetek firm deklarujących, że przeciętne wynagrodzenie rosło szybciej niż wydajność. Wartość ta wciąż znajduje się o 4 p.p. poniżej maksimum (odnotowanego w I kw. 2020 r.), choć jest wysoka na tle danych historycznych (zbliżona do wartości 9. decyla rozkładu wartości tego wskaźnika z ostatnich 14 lat). Odległość od historycznego maksimum zwiększa się po przeważeniu wskaźnika zatrudnieniem – wówczas odsetek deklarujących szybszy wzrost płac niż wydajności wynosi ok. 20%. Jedyną sekcją PKD, w której ostatni odczyt wyraźnie przekroczył swoje historyczne maksimum jest Transport. W sekcji tej odnotowano też największy wzrost wskaźnika kw/kw.

Najwyższy odsetek firm, oceniających, że w IV kw. 2021 r. płace wzrosły szybciej niż wydajność pracy odnotowano zaś w Opiece zdrowotnej, Budownictwie i Przetwórstwie przemysłowym (ok. 30% dla wszystkich wymienionych sekcji).

Presja płacowa. Ilu pracodawców deklaruje podwyżki? W jakich branżach najłatwiej o podwyżki?

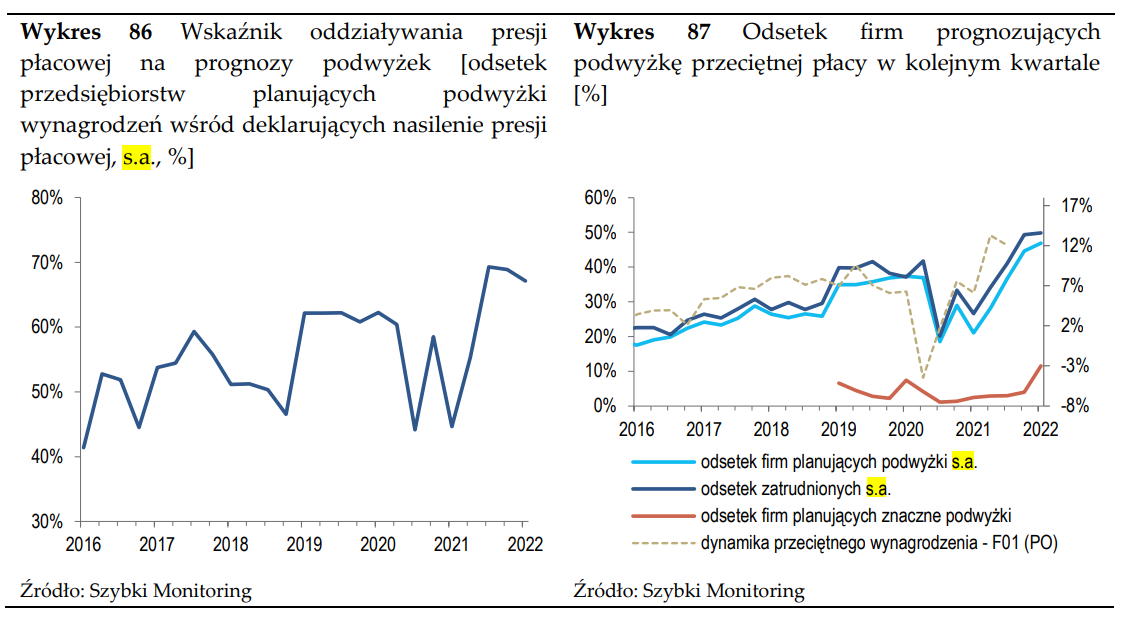

Wysoki popyt na pracę sprzyja nasileniu się presji płacowej w przedsiębiorstwach. Istotnie wzrósł (o 10 p.p. kw./kw., do najwyżej notowanego dotąd poziomu – 37% s.a.) odsetek firm deklarujących narastanie presji na wzrost wynagrodzeń. Jest to wynik wyraźnie przekraczający średnią z 2019 r. (ok. 19%). Jak tłumaczy NBP, wskaźnik nasilenia się presji (a nie jej ogólny poziom) jest najsilniej, ze wszystkich pytań ankietowych, skorelowany z rzeczywistą dynamiką płac w sektorze przedsiębiorstw.

Dość stabilny jest natomiast wskaźnik presji ogółem, czyli odsetek przedsiębiorstw, w których presja płacowa nasiliła się zsumowany z odsetkiem przedsiębiorstw, w których presja płacowa występuje, ale nie jest nasilona w stosunku do poprzedniego kwartału (+1 p.p. kw./kw.) co sugeruje, że nasilenie presji płacowej dotyczy głównie przedsiębiorstw, które tę presję odczuwały już wcześniej. Po kilku kwartałach dynamicznego wzrostu, odsetek firm odczuwających presję płacową ustabilizował się na poziomie o ok. 4 p.p. wyższym od średniej z 2019 r. tj. 74%.

Wzrost presji płacowej dotyczy obecnie wszystkich grup wielkości przedsiębiorstw i wszystkich sektorów gospodarki, choć w ujęciu kw/kw najbardziej nasilił się w Energetyce i dwóch branżach „covidowych” – Działalności zw. z zakwaterowaniem i gastronomią oraz Działalności zw. z kulturą, rozrywką i rekreacją.

Największy poziom presji ogółem (ponad 84% firm odczuwających naciski na wzrost płac) występuje natomiast w sekcji J (Informacja i komunikacja) – tam też od kilku lat notuje się największy odsetek wakatów. Podobna sytuacja obserwowana jest w Opiece zdrowotnej – relatywnie wysoki odsetek wakatów i przedsiębiorstw raportujących presję płacową utrzymuje się tam na przestrzeni ostatnich kilku kwartałów.

Problem presji płacowej słabiej niż pozostałe grupy wielkości przedsiębiorstw odczuwają mikro firmy. W grupie tej brak nacisków na wzrost wynagrodzeń deklaruje ponad 50% respondentów (ponad 3 razy więcej niż w przypadku większych przedsiębiorstw), jednak i tu presja płacowa nasiliła się w stosunku do badania mikro firm z końca 2018 r.

Wzrost presji na wzrost wynagrodzeń potwierdziła również analiza pytania otwartego o bariery rozwojowe - odsetek firm, które wskazały na koszty pracy i/lub presję płacową wzrósł kw/kw do poziomu 7,4% (o ok. 3 p.p.). i jest on zbliżony do wartości 9. decyla rozkładu tego wskaźnika z ostatnich 14 lat.

Coraz większa wartość planowanych podwyżek płac

W świetle danych ankietowych narastanie presji płacowej przełożyło się w głównej mierze na wzrost wysokości planowanych podwyżek płac, a nie na zwiększenie odsetka firm prognozujących podwyżki. Mimo największego historycznie wzrostu kw/kw udziału firm deklarujących nasilenie presji płacowej, przyrost kw/kw odsetka firm prognozujących podniesienie przeciętnej płacy był relatywnie niewielki. Wśród przedsiębiorstw zgłaszających nasilenie presji płacowej spadł udział tych, którzy jednocześnie planują podwyżki wynagrodzeń w kolejnym kwartale. Może to wskazywać na spadek stopnia przekładania się presji płacowej na planowane wzrosty wynagrodzeń.

Wzrost presji płacowej prawdopodobnie częściej materializował się natomiast we wzroście wysokości średniej podwyżki płac planowanej na kolejny kwartał. W grupie przedsiębiorstw, w których naciski płacowe wzmogły się kw/kw, na przestrzeni ostatnich lat prognozowano bowiem średnio o 1 p.p. wyższe podwyżki, niż w grupie firm, w których presja płacowa była, ale nie nasiliła się. Ostatni odczyt również jest zgodny z tą prawidłowością, choć średnia wysokość planowanej podwyżki wzrosła w obu tych grupach.

Presja płacowa, planowane podwyżki wynagrodzeń w I kw 2022 - dane NBP

Wzrósł udział firm prognozujących podwyżkę przeciętnej płacy w kolejnym kwartale (do najwyższego notowanego poziomu – 47% s.a.), choć był to wzrost wyraźnie mniej dynamiczny niż w poprzednich 3 edycjach badania (2 p.p. vs. średnio 7,8 p.p.). Po przeważeniu zatrudnieniem odsetek ankietowanych prognozujących wzrost przeciętnego wynagrodzenia w I kw. 2022 r. wynosi ok. 50%. Wartość tego wskaźnika nie przekracza jednak poziomu wyznaczonego przez długookresowy trend wzrostowy sprzed pandemii.

Największe wzrosty kw./ kw. odsetka (i zarazem najwyższe odsetki) firm planujących podwyżki płac odnotowano w branżach, w których wystąpiły największe jego spadki w 2-giej połowie 2020 r. W branżach tych także obserwowano ostatnio największe nasilenie presji płacowej. Może to sugerować, że część obserwowanych wzrostów płac ma charakter kompensacyjny. Wymienić tu należy m.in. Działalność zw. z zakwaterowaniem i gastronomią, Działalność zw. kulturą, rozrywką i rekreacją, Przetwórstwo przemysłowe i Handel. Równie wysokie odczyty odnotowano dla sekcji N (Działalność w zakresie usług administrowania), która odznacza się jednym z najwyższych udziałem osób wynagradzanych płacą minimalną i zazwyczaj w prognozach na pierwszy kwartał kolejnego roku notowała duże przyrosty odsetka firm planujących podwyżki wynagrodzeń.

Małe firmy planują największe podwyżki

Wzrost odsetka firm prognozujących zwiększenie wynagrodzeń w ujęciu kw/kw generowany jest głównie przez podmioty małe i średnie (do 250 zatrudnionych); w dużych przedsiębiorstwach odnotowano natomiast niewielki jego spadek (dane odsezonowane). Odsetek firm planujących podwyżki płac najniższy jest w podmiotach małych (42% vs. ok. 50% w średnich i dużych), lecz właśnie w tej grupie przedsiębiorstw najwyższa jest średnia wysokość planowanej podwyżki (8% vs. odpowiednio 6,5% i 6% w średnich i dużych firmach). Warto podkreślić, że taka prawidłowość - niższy odsetek przewidujących wzrost płac, ale wyższa średnia prognozowanej podwyżki - w małych firmach utrzymuje się od 2011 r.

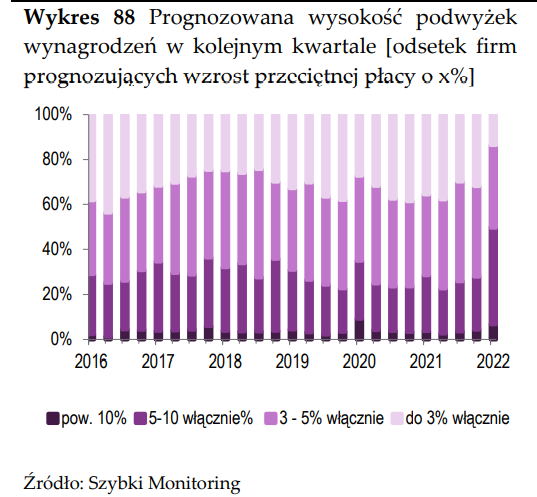

Według prognoz na I kw. 2022 r. wzrosła średnia wysokość planowanych podwyżek płac w przedsiębiorstwach, choć mediana pozostała stabilna. Prawie 20% firm planujących podwyżkę przeciętnej płacy deklarowało znaczne podwyżki. Pozostałe 80% wskazuje na niewielkie zwiększenie wynagrodzeń. Do końca 2021 r. udział „znacznych” podwyżek był o kilka p.p. niższy – w prognozach na I kw. 2019 r. i I kw. 2020 r. wyniósł on 14%. W stosunku do ostatnich kilku edycji badania istotnie wzrosła średnia wysokość planowanej podwyżki płac – do 6,9% (mieszcząc się w 5% najwyższych notowanych dotąd wartości tego wskaźnika). Wzrost wysokości planowanych podwyżek potwierdzają również zmiany wartości pierwszego i trzeciego kwartyla rozkładu, mediana jednak pozostała stabilna.

Wartość planowanych podwyżek wynagrodzeń

Firmy przewidują również większe niż do tej pory zwiększenie przeciętnego wynagrodzenia w horyzoncie rocznym. Po raz pierwszy od I kw. 2019 r. (początek szeregu czasowego) zmieniła się mediana prognozowanej podwyżki (z 5% na 7%). W stosunku do poprzedniego odczytu, podobnie jak w przypadku prognoz kwartalnych, wzrosła również średnia wysokość planowanej zmiany.

Podwyżka inflacyjna

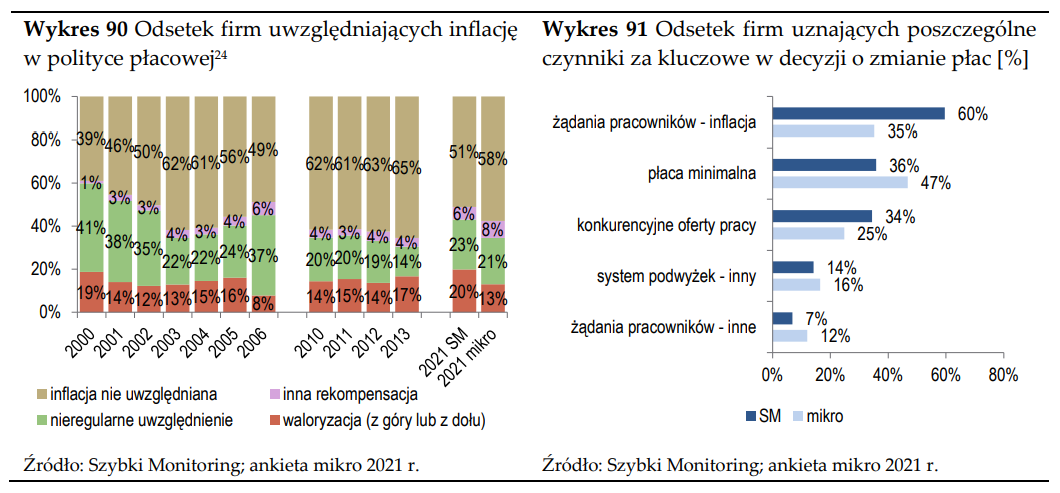

Około 60% przedsiębiorców planujących podwyżki wynagrodzeń w kolejnym kwartale ocenia, że kluczowym czynnikiem zmiany płac są żądania pracowników motywowane inflacją. Blisko o połowę niższy odsetek respondentów wskazuje tu na zmiany poziomu płacy minimalnej czy presję motywowaną konkurencyjnymi ofertami pracy.

Inna jest natomiast kolejność tych czynników w przypadku mikro firm - tam najsilniejszym motywem decyzji płacowych jest zmiana poziomu płacy minimalnej (jako kluczowy uznaje ten czynnik 47% ankietowanych). Inflacja, w tej grupie przedsiębiorstw, plasuje się na drugim miejscu, a jej przewaga nad innymi motywami nie jest tak mocno zaznaczona jak w przypadku większych firm.

Podwyżka inflacyjna wynagrodzeń

Oceniając powyższe rezultaty NBP podkreśla, że wyraźny wzrost inflacji w 2021 r. stosunkowo słabo przełożył się na znaczenie tego czynnika w mechanizmach wzrostu płac.

Dane z ankiet rocznych NBP pokazują bowiem, że motyw inflacji jest stałym czynnikiem w negocjacjach płacowych – od 2004 r. w różnych formach jest ona uwzględniana przez 32-45% firm, przy czym przez ok. 15% podmiotów w formie mechanizmów indeksacyjnych.

Podwyżka raz do roku - głównie w I lub II kwartale

Z analizy danych ankietowych z ostatnich 10 lat wynika, że firmy prognozują podniesienie przeciętnej płacy średnio raz do roku, najczęściej w I lub II kw. Średnio ok. 40% badanych firm tylko raz w roku prognozuje podniesienie przeciętnej płacy, z czego blisko połowa (ok. 18% firm ogółem) robi to w I kw. i jest to dominujący schemat.

Podwyżki przeciętnego wynagrodzenia częściej niż 2 razy w roku przewiduje średnio jedynie ok. 10% przedsiębiorstw (w ostatnich dwóch latach: 8% w 2020 r. i 11% w 2021 r.).

Na podstawie analizy danych z ankiety kierowanej do mikro firm można też wnioskować, że najmniejsze podmioty dokonują podwyżek rzadziej niż firmy większe. Niespełna 22% ankietowanych mikro firm zadeklarowało, że płace podwyższane są raz w roku, ok. 5% zwiększa przeciętne wynagrodzenie częściej niż raz w roku. Zdecydowana większość podmiotów (65%) twierdzi, że nie ma w tym obszarze regularności.

*Dla oznaczenia wskaźników wyrównanych sezonowo zastosowano skrót „s.a.” – seasonally adjusted

Źródło: Szybki Monitoring NBP Nr 01/22 (styczeń 2022 r.) - Analiza sytuacji sektora przedsiębiorstw

oprac. Paweł Huczko

REKLAMA

REKLAMA