Likwidacja ulg to wyższe wpływy podatkowe

REKLAMA

ANALIZA

REKLAMA

REKLAMA

Z rozliczenia podatku dochodowego od osób fizycznych za 2006 rok wynika, że do kasy państwa wpłynęło ponad 7 mld zł więcej podatku niż w rozliczeniu PIT za 2005 rok. Powód? Zdaniem ekspertów coraz lepsza koniunktura gospodarcza, co przekłada się na wzrost zarobków, a tym samym płaconych podatków, a także likwidacja niektórych ulg podatkowych, np. ulgi remontowej.

- Z pewnością dobra koniunktura przełożyła się na wyższe wpływy z tytułu PIT. Wzrosła również nieco liczba podatników. Jednak obydwa te czynniki nie tłumaczą wzrostu wpływów aż o 7 mld zł. Ważnym czynnikiem wydaje się likwidacja tzw. ulgi remontowej, z której w latach ubiegłych korzystało kilka milionów podatników - wskazała Agnieszka Pytlas-Skwierczyńska, adwokat reprezentująca kancelarię Magnusson.

Wzrost gospodarczy

Maciej Grela, prawnik w warszawskim biurze Kancelarii Prawnej GLN, podkreślił w rozmowie z nami, że z analizy informacji przedstawionych przez resort finansów dotyczących rozliczenia PIT za lata 2005 i 2006 wynika, że do najistotniejszych czynników zwiększenia dochodów z tytułu tego podatku należą wzrost gospodarczy powodujący przyrost dochodów ogółu podatników oraz przede wszystkim stopniowe ograniczanie ulg i zwolnień podatkowych (wzrost dochodu pomniejszonego o składki na ubezpieczenia społeczne był trzykrotnie niższy od wzrostu kwoty podatku należnego).

REKLAMA

- Za istotny czynnik trudno natomiast uznać zwiększenie liczby podatników. Liczba ta w 2006 roku wzrosła zaledwie o około 0,5 proc. w stosunku do 2005 roku - dodał Maciej Grela.

Likwidacja ulg

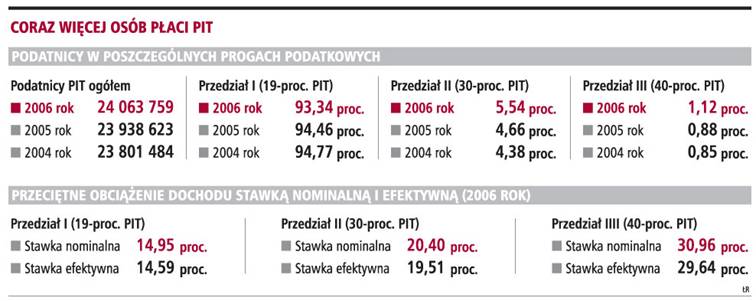

Statystyczne wyniki rozliczenia PIT za 2006 rok pokazują, że wpływy fiskusa z tego tytułu wzrosły o ponad 7 mld zł w stosunku do wyników z 2005 roku. Zdaniem dr. Janusza Fiszera, partnera w Kancelarii Prawnej White & Case i docenta UW, wydaje się, że powodów tego wzrostu jest co najmniej kilka.

- Po pierwsze, zniesienie z końcem 2005 roku najbardziej istotnej ulgi podatkowej, czyli tzw. ulgi remontowej. Po drugie, wzrost liczby podatników o ok. 200 tys. osób. Po trzecie, podatnicy uzyskali wyższe dochody do opodatkowania, niewątpliwie dzięki jeszcze lepszej niż przed rokiem koniunkturze gospodarczej. Po czwarte, dzięki wzrostowi dochodów więcej osób znalazło się w drugim i trzecim przedziale skali podatkowej. Poza tym ubyło podatników rozliczających się wspólnie z małżonkiem, co pośrednio było wynikiem zwiększenia się liczby podatników korzystających z jednolitej stawki 19-proc. od dochodów z działalności gospodarczej, gdyż jak wiadomo, wybór tej formy opodatkowania uniemożliwia wspólne rozliczenie z małżonkiem - wyjaśnił dr Janusz Fiszer.

Rośnie stawka efektywna

Nasi rozmówcy wskazali na kilka czynników, które przełożyły się na wzrost wpływów budżetowych. Czy jednym z takich czynników mogła być również zmiana wysokości stawki efektywnej PIT?

Eksperci uważają, że nie. Doktor Fiszer wyjaśnił, że co do efektywnej stawki podatkowej, to liczby opublikowane przez samo MF pokazują, że stawka ta wzrosła dość istotnie.

- Tym samym efektywne przeciętne obciążenie podatkowe w PIT nie maleje, przynajmniej w ostatnim okresie - dodał partner Kancelarii Prawnej White & Case.

Również Maciej Grela uważa, że z roku na rok zmienia się na niekorzyść podatników efektywna stawka PIT.

- Z informacji MF wynika, że w 2006 wzrosło zarówno nominalne jak i efektywne obciążenie dochodu w stosunku do 2005 roku, przy czym obciążenie efektywne wzrosło trzykrotnie bardziej niż obciążenie nominalne - podsumował ekspert Kancelarii Prawnej GLN.

EWA MATYSZEWSKA

ewa.matyszewska@infor.pl

REKLAMA

REKLAMA