Stawki karty podatkowej na 2009 rok

REKLAMA

Podatnicy rozliczający się w formie karty podatkowej mogą już zapoznać się z wysokością stawek podatku, które będą obowiązywały w przyszłym roku. Zgodnie z ustawą o zryczałtowanym podatku od niektórych przychodów osiąganych przez osoby fizyczne, stawki karty podatkowej do 30 listopada muszą być ogłoszone w drodze obwieszczenia ministra finansów. Stawki karty podatkowej na przyszły rok zostały podane w obwieszczeniu ministra finansów z 14 listopada 2008 r. w sprawie stawek karty podatkowej oraz kwartalnych stawek ryczałtu od przychodów proboszczów i wikariuszy na 2009 rok (MP nr 88, poz. 771).

REKLAMA

REKLAMA

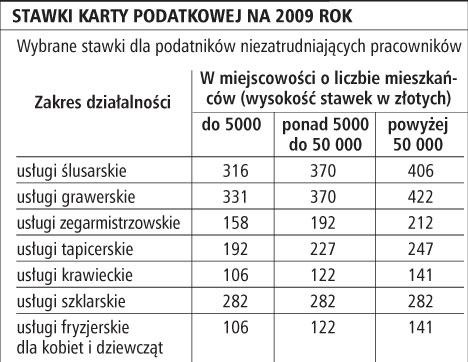

Stawki karty podatkowej określone są kwotowo i corocznie podlegają podwyższeniu w stopniu odpowiadającym wskaźnikowi wzrostu cen konsumpcyjnych towarów i usług w okresie pierwszych trzech kwartałów roku poprzedzającego rok podatkowy w stosunku do tego samego okresu roku ubiegłego. Wysokość karty podatkowej jest uzależniona, między innymi, od rodzaju i zakresu prowadzonej działalności, liczby zatrudnionych pracowników, liczby mieszkańców miejscowości, w której jest prowadzona działalność gospodarcza.

Na przykład stawka karty podatkowej dla usług krawieckich w przypadku podatników niezatrudniających pracowników prowadzących działalność w miejscowości do 5 tys. mieszkańców wyniesienie miesięcznie 106 zł (obecnie 102 zł), a w miejscowości powyżej 50 tys. mieszkańców 141 zł (obecnie 136 zł). Stawka karty podatkowej na usługi ślusarskie w najmniejszych miejscowościach wzrośnie natomiast o 13 zł (obecnie wynosi 303 zł, a w przyszłym roku - 316 zł). Przypomnijmy, że wysokość podatku dochodowego w formie karty podatkowej jest ustalana w drodze decyzji urzędu skarbowego na każdy rok podatkowy odrębnie.

Obwieszczenie ministra finansów określa również kwartalne stawki ryczałtu od przychodów proboszczów i wikariuszy.

REKLAMA

Nowe stawki mają zastosowanie od 1 stycznia 2009 r.

REKLAMA

REKLAMA