Pensje Polaków podwoiły się w 7 lat - rosną szybciej niż ceny mieszkań. Jak będzie w 2024 roku?

REKLAMA

REKLAMA

Wynagrodzenia pracowników sektora przedsiębiorstw zatrudniających co najmniej 10 osób podwoiły się od 2017 roku. Wynagrodzenia te rosły w tym czasie szybciej niż ceny mieszkań – wynika z danych GUS-u. Eksperci szacują, że pensje w Polsce mają być w 2024 roku średnio o 9,3% wyższe niż w 2023 roku. Po uwzględnieniu zakładanej na bieżący rok inflacji powinno zostać nawet 4,5% realnego wzrostu wynagrodzeń.

- Rekordowe wynagrodzenia w grudniu 2023 roku

- Pensje Polaków podwoiły się w 7 lat

- Pensje rosną szybciej niż ceny mieszkań

- Siła nabywcza pensji wzrośnie najszybciej od 2019 roku

Rekordowe wynagrodzenia w grudniu 2023 roku

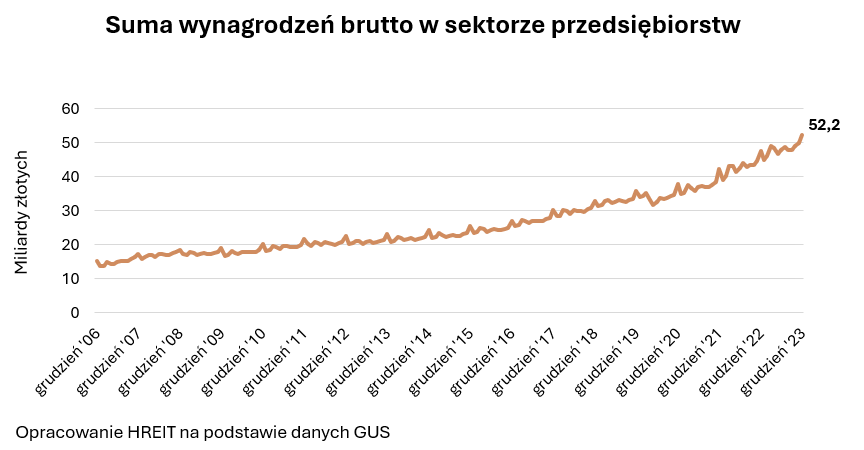

Ponad 52 miliardy złotych w samym tylko grudniu zeszłego roku – tyle wyniosły łączne wynagrodzenia brutto w sektorze przedsiębiorstw i to tylko takich, które zatrudniają co najmniej 10 osób. Za takie pieniądze można kupić ponad 96 tysięcy mieszkań w miastach wojewódzkich.

Tak dużo Polacy jeszcze nigdy nie zarobili. W grudniu, który sezonowo zawsze jest miesiącem rekordowym pod względem sumy płac ze względu na przeróżne nagrody i dodatki, pracownicy sektora przedsiębiorstw otrzymali wynagrodzenia brutto w łącznej kwocie ponad 52 miliardów złotych. Mowa jest tu tylko o firmach zatrudniających co najmniej 10 osób i to co ciekawe nie wszystkich, bo urząd nie uwzględnia tu danych pochodzących z administracji publicznej, edukacji, opieki zdrowotnej i pomocy społecznej. W sumie więc jest to tylko około ¼ wszystkich otrzymywanych przez Polaków wynagrodzeń.

REKLAMA

REKLAMA

HREIT - Heritage Real Estate Investment Trust

Pensje Polaków podwoiły się w 7 lat

Cieszyć może fakt, że grudniowy wynik jest o ponad 4 miliardy wyższy niż rok wcześniej. Co może być nie mniej ciekawe, to najnowsze dane sugerują, że łączny fundusz płac w przedsiębiorstwach podwoił się w ciągu niecałych 7 lat. Jeszcze bowiem w lutym 2017 roku suma pensji brutto wypłacanych pracownikom sektora przedsiębiorstw zatrudniających co najmniej 10 osób wynosiła niecałe 26 miliardów. Tak niewiele czasu wystarczyło, aby trafiające na konta pracowników wynagrodzenia podwoiły się.

Pensje rosną szybciej niż ceny mieszkań

To ważne, bo dynamika wzrostu wynagrodzeń to rzecz kluczowa z punktu widzenia stabilności rynku mieszkaniowego. Niebezpieczna jest bowiem sytuacja, w której mieszkania drożeją przez dłuższy czas znacznie szybciej niż rosną pensje Polaków. Patrząc na ostatnie lata mieliśmy do czynienia z przeplataniem się okresów, w których górą były ceny mieszkań, ale znacznie częściej szybciej rosły wynagrodzenia.

Spójrzmy na konkretne liczby. Gdyby trzymać się danych GUS o wynagrodzeniach w przedsiębiorstwach, to przeciętna pensja brutto odpowiada równowartości 0,68 m kw. mieszkania – tak sugerują dane na 3 kwartał 2023 roku. To mniej więcej tyle samo co 5 czy 10 lat temu.

Z drugiej strony bieżący wynik jest trochę lepszy niż w latach 2020-2022 ale też o ponad połowę lepszy niż w roku 2007. Licząc właśnie od szczytu ostatniej hossy, który przypadł na rok 2007, nominalne ceny mieszkań na 7 głównych rynkach wzrosły co prawda o 59% (dane z indeksu hedonicznego NBP), ale w tym samym czasie wynagrodzenia w sektorze przedsiębiorstw wzrosły o 157%.

HREIT - Heritage Real Estate Investment Trust

Oczywiście nie brakuje też przykładów sytuacji, w których to ceny mieszkań wyraźnie wyprzedzały wynagrodzenia. Było tak na przykład na chwilę w 2017 roku czy przez dłuższy czas w latach 2018-2020. I choć wciąż nie mamy jeszcze kompletu danych, to można spodziewać się, że podobnie było w ostatnich miesiącach 2023 roku. Co prawda pensje w tym czasie również szybko rosły (wg GUS o 11% r/r), ale szał na „Bezpieczny Kredyt 2%”, który wywołała nagła informacja o jego rychłym wygaszeniu, podbił i tak już rosnącą dynamikę wzrostu cen mieszkań w największych miastach. Całe szczęście w ostatnich latach to wzrost pensji był jednak górą. I choć wiele osób kłują w oczy nominalnie najwyższe ceny mieszkań w historii, to jednak nie możemy zapominać, że podobną optykę mogą mieć pracodawcy, którzy jeszcze nigdy w historii nie wynagradzali swoich pracowników tak sowicie jak dziś.

REKLAMA

Siła nabywcza pensji wzrośnie najszybciej od 2019 roku

Co więcej, odradzająca się gospodarka i niedostateczna liczba pracowników sugerują, że dobra sytuacja na rynku pracy w najbliższym czasie się utrzyma. Z listopadowej projekcji inflacji wynika bowiem, że pensje w Polsce mają być w 2024 roku przeciętnie aż o 9,3% wyższe niż w 2023 roku. Nawet po potrąceniu spodziewanej inflacji zostaje aż 4,5% realnego wzrostu wynagrodzeń. Byłby to najlepszy wynik od 2019 roku. Za to po stronie popytowej przestał działać program „Bezpieczny Kredyt 2%”, którego nagłe wejście na rynek, a potem równie szybkie jego wygaszenie, doprowadziły do wzrostu cen i wykupienia oferty mieszkań na sprzedaż. I choć rząd zapowiada w 2024 roku kolejny program stymulujący popyt, to trwają intensywne prace nad tym, aby nie powodował on już takich zawirowań na rynku mieszkaniowym.

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

REKLAMA