Jak firmy rodzinne poradziły sobie z pandemią?

REKLAMA

REKLAMA

- Firmy rodzinne a pandemia

- Firmy rodzinne - znaczenie dla światowej gospodarki

- Firmy rodzinne - geografia

- Firmy rodzinne - sektory gospodarki

- Firmy rodzinne - wyzwania

- Firmy rodzinne - standardy ESG

Firmy rodzinne a pandemia

Pandemia i związane z nią wyzwania nie zagroziła największym firmom rodzinnym, wynika z przygotowanego przez EY Indeksu Firm Rodzinnych 2021. Wręcz przeciwnie – dzięki elastyczności, innowacyjności oraz społecznej odpowiedzialności wykorzystały nowe możliwości do rozwoju. Niektóre z nich, jak np. Mars czy Arcelor Mittal, przestawiły produkcję i skoncentrowały się na środkach ochrony osobistej czy osłon na twarz.

REKLAMA

REKLAMA

Firmy rodzinne - znaczenie dla światowej gospodarki

Pięćset największych firm rodzinnych generuje przychody w wysokości 7,28 bln USD. Są trzecią, po USA i Chinach, największą siłą globalnej gospodarki, mimo spadku światowego PKB w 2020 r. o 3,5% (wg prognozy Banku Światowego z lipca 2021 roku).

- Firmy rodzinne w Polsce odgrywają w gospodarce coraz większą rolę, w miarę jak dojrzewa nasz rynek. Największe z nich to już duzi gracze rozpoznawani i szanowani poza krajem. Firmy te często przechodzą łagodnie przez pandemię. Dlaczego? Po pierwsze: przedsiębiorczość i zwinność mają w DNA swoich rodzinnych organizacji. Po drugie, z natury dominuje tu perspektywa długoterminowa, która wygrywa z nagłymi, liczonymi krótkookresowo cięciami kosztów. Po trzecie wreszcie, w wielu firmach rodzinnych pracownicy czują się i są traktowani jak członkowie rodziny – to także powód, dla którego łagodniej przechodzą przez pandemię, dotykającą biznesu tak bardzo właśnie w wymiarze ludzkim – mówi Marek Jarocki, Partner EY Polska.

EY promuje firmy rodzinne w ramach konkursu EY Przedsiębiorca Roku. Igor Klaja, założyciel firmy OTCF i zwycięzca 18. edycji konkursu, będzie w czerwcu tego roku rywalizował z laureatami lokalnych edycji konkursu o miano EY World Entrepreneur Of The Year.

REKLAMA

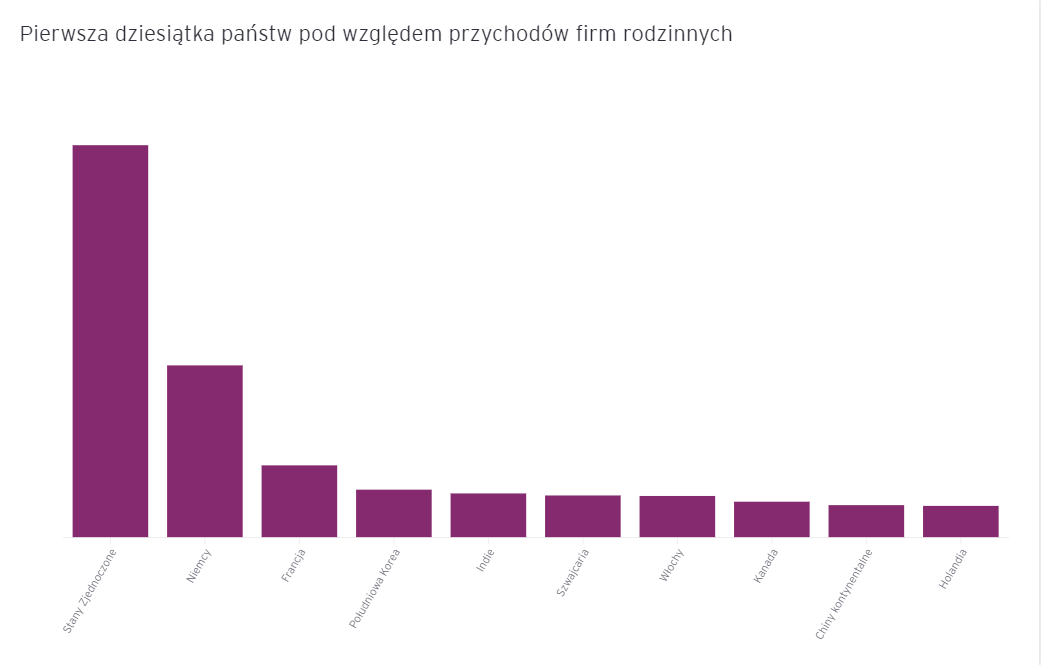

Firmy rodzinne - geografia

Prawie połowa (236) firm rodzinnych badanych przez EY w ramach Indeksu Firm Rodzinnych 2021 pochodzi z Europy, a liderem są Niemcy, w których 90% wszystkich spółek to rodzinne biznesy. Z kolei USA mają tych firm najwięcej (119), bo prawie jedną czwartą wszystkich ujętych w Indeksie. Amerykańskie firmy rodzinne generują 2,5 bln USD przychodów i zatrudniają ponad 6 milionów ludzi. Siedem z 10 największych na świecie to firmy amerykańskie z Walmartem czy Fordem na czele.

Azjatyckie firmy odpowiadają za aż 87% przychodów całego regionu Azji i Pacyfiku, czyli w sumie za 835 mld USD.

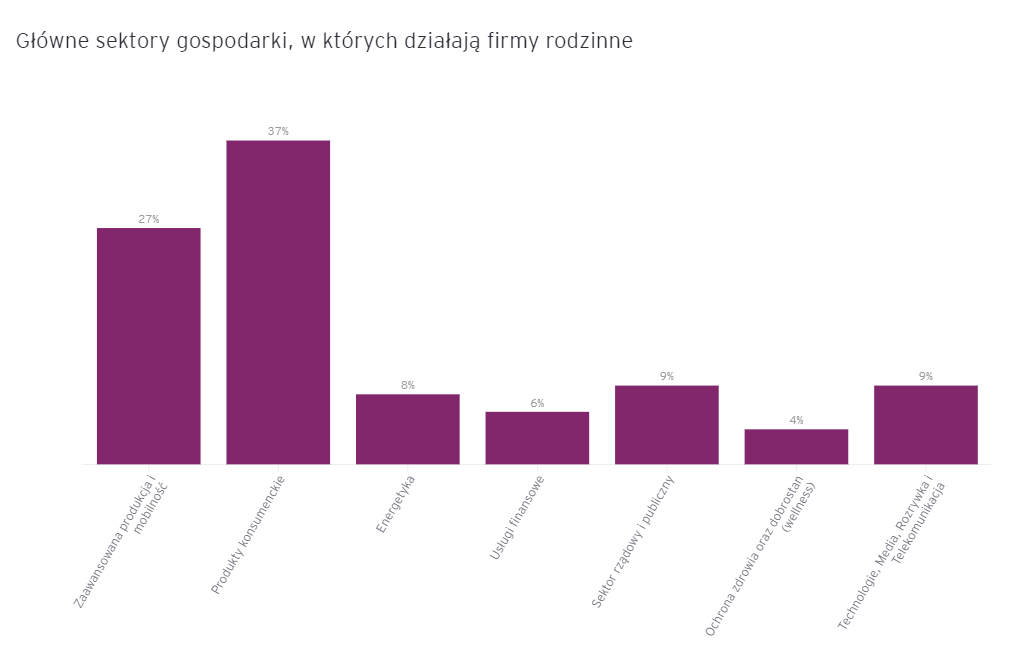

Firmy rodzinne - sektory gospodarki

Ponad jedna trzecia badanych firm działa w tradycyjnych sektorach – głównie konsumenckim i produkcyjnym. Warto pamiętać, że funkcjonują na rynku od dziesiątek lub wręcz setek lat, kiedy nowoczesne sektory, takie jak technologie czy nowe produkty oraz usługi finansowe nie istniały.

Przedsiębiorstwa działające w sektorze produkcyjnym odpowiadają za 1,08 bln USD przychodów wszystkich firm Indeksu.

Firmy rodzinne - wyzwania

Najstarszą firmą rodzinna jest japońska Takenaka Corporation mająca ponad 400 lat. Osiągniecie znaczącej pozycji rynkowej trwa, dlatego 75% firm badanych przez EY ma ponad 50 lat. Stulatki to 32%, a ich przychody wynoszą 2,1 bln USD.

Nie tylko same firmy są wiekowe, ale także ich zarządzający. Średnio członkowie rad nadzorczych i zarządów to sześćdziesięciolatkowie. Ale młodsze pokolenie (40 lat i mniej) zaczynają odgrywać coraz większą rolę wchodząc do władz. Wnoszą ze sobą znajomość nowoczesnych technologii, zmieniających się potrzeb konsumentów i pracowników. A także inne podejście do zróżnicowania władz firm pod względem płci.

- Sukcesja jest obecnie największym wyzwaniem dla firm rodzinnych w Polsce. Pokolenie osób, które zakładały większość firm rodzinnych w Polsce, powoli szuka następców. A nie jest to łatwe, gdyż dzieci założycieli często mają własne plany lub pomysły na prowadzenie biznesu. Nierzadko zdarza się więc, że wyjściem z sytuacji jest podział linii biznesowych, czy wręcz sprzedaż firmy, aby uzyskać fundusze na rozwój alternatywnych pomysłów biznesowych – mówi Magdalena Kasiarz, Associate Partner w kancelarii EY Law.

Obecnie niecała 1/5 (17%) członków rad nadzorczych i zarządów firm rodzinnych to kobiety. W gronie organizacji zarządzanych przez kobiety 54% pochodzi z Europy, 30% z obu Ameryk i 13% z Azji i Pacyfiku. Spośród wszystkich firm Indeksu tylko 5% ma kobietę na stanowisku prezesa.

Firmy rodzinne - standardy ESG

Firmy rodzinne zdają sobie sprawę z oczekiwań konsumentów, pracowników inwestorów oraz pozostałych interesariuszy obejmujących kwestie klimatyczne, społeczne i ładu korporacyjnego (ESG – environmental, social and governance). Ponad połowa (53%) stosuje przynajmniej jeden standard ESG. Głównie jest to raportowanie o zrównoważonym rozwoju (GRI Sustainability Disclosure). Najczęściej robią to firmy (51%) z regionu EMEIA (Europa, Bliski Wschód, Indie i Afryka), 1/3 firm z obu Ameryk i 19% z regionu Azji i Pacyfiku.

O badaniu

EY przygotowuje Indeks Firm Rodzinnych co dwa lata od 2015 roku. Tegoroczny został opracowany we współpracy ze szwajcarskim Uniwersytetem St. Gallen.

Podstawą jest ranking firm rodzinnych, przy czym Indeks obejmuje 500 największych firm pod względem przychodów, zarządzanych przez przynajmniej drugie pokolenie, w których rodzina ma połowę udziałów (lub 32% w przypadku spółek publicznych).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA