Niebezpieczne produkty dopuszczone do sprzedaży – co powinien zrobić przedsiębiorca?

REKLAMA

REKLAMA

Towary, które są wprowadzane do obrotu na rynku unijnym, muszą spełniać określone wymagania. Tym samym firmy zobowiązane są do przestrzegania wymogów dotyczących bezpieczeństwa i jakości produktów. W przypadku pojawienia się jakichkolwiek wad, firmy zobowiązane są podjąć działania mające na celu zapobiegnięcie szkodzie osobowej lub rzeczowej. Ponad 3000 – tyle produktów zostało wziętych pod lupę przez organy nadzorcze w celu weryfikacji konieczności wycofania ich z rynku w UE w 2022 r. Celem wycofania produktu jest ochrona konsumentów oraz zapobiegnięcie dalszym szkodom dla wizerunku marki i reputacji firmy.

- Co powinien zrobić przedsiębiorca, który musi wycofać produkt?

- Zgodność z przepisami

- Safety Gate

- RASFF

- Świadomość ryzyka

- Rola ubezpieczycieli

Co powinien zrobić przedsiębiorca, który musi wycofać produkt?

W pierwszej kolejności producenci muszą zapobiec zagrożeniom potencjalnie stwarzanym przez ich produkt. Jeśli zaistnieje ryzyko, że produkt stwarza niebezpieczeństwo dla konsumentów, producent będzie zobowiązany bezzwłocznie podjąć działanie naprawcze. Niekiedy w celu uniknięcia szkody konieczne będzie poinformowanie konsumentów o zagrożeniu i wycofanie produktów, które są już w rękach użytkowników.

REKLAMA

REKLAMA

Zgodność z przepisami

W Unii Europejskiej bezpieczeństwo produktów zapewnia Dyrektywa w sprawie ogólnego bezpieczeństwa produktów (GPSD) 2001/95/WE mająca na celu zapewnienie, że produkty konsumenckie wprowadzane na rynek UE są bezpieczne. Aby chronić konsumentów na rynku europejskim powstały również następujące systemy: Safety Gate (poprzednio Rapex) oraz RASFF – System Wczesnego Ostrzegania o Niebezpiecznej Żywności i Paszach (Rapid Alert System for Food and Feed).

Safety Gate

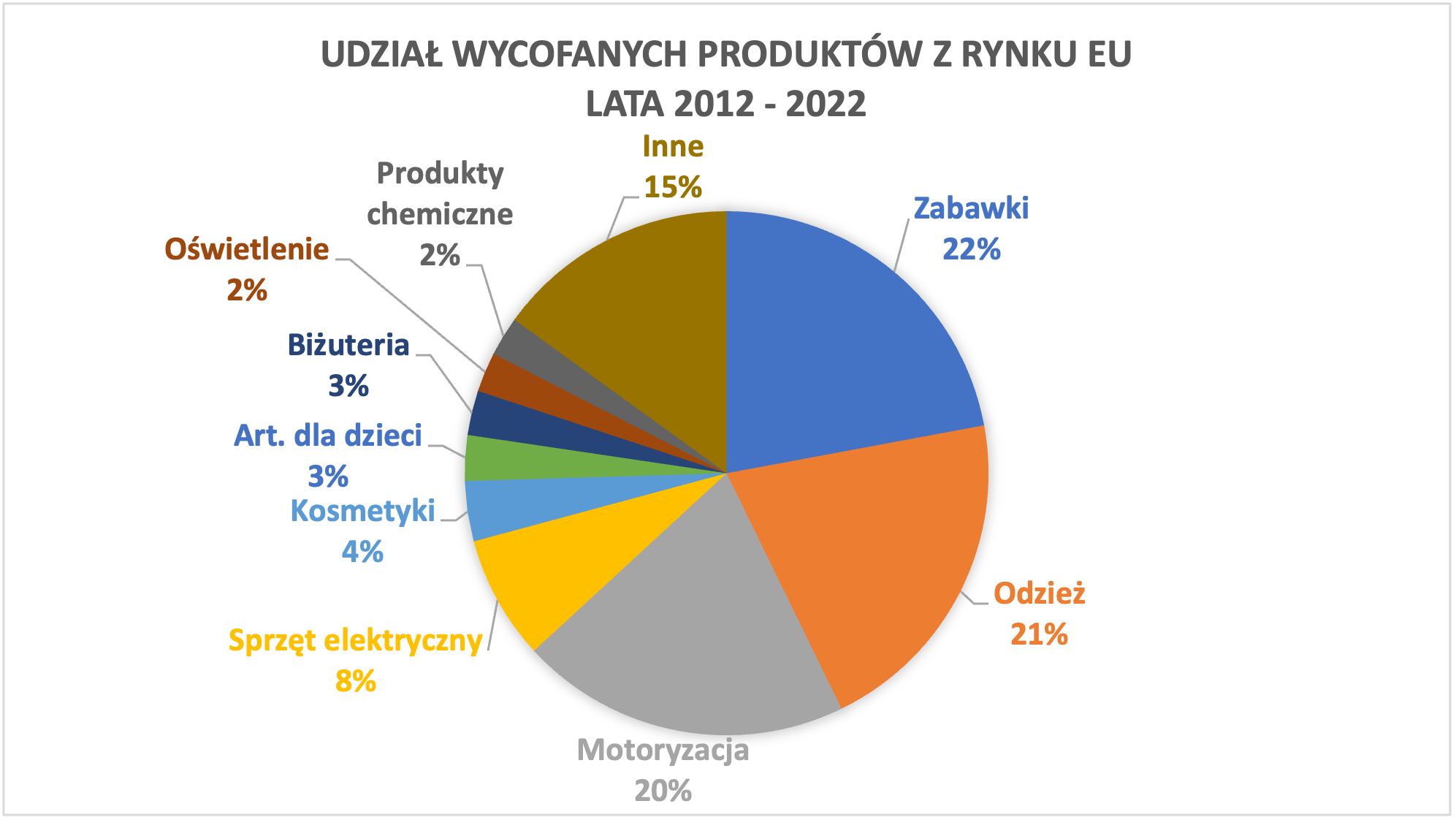

W ciągu ostatnich 10 lat każdego roku w całej UE odnotowywano ponad 2000 zgłoszeń dotyczących produktów niebezpiecznych. Rekordowy był rok 2014, z liczbą zgłoszeń 2447. Najczęściej wycofywane produkty z rynków Unii Europejskiej przedstawia poniższy wykres (na podstawie danych Swiss RE Institute za lata 2012 - 2022).

Źródło zewnętrzne

Źródło: Safety Gate: the EU rapid alert system for dangerous non-food products (europa.eu)

REKLAMA

Jeśli klasyfikować kraje, z których pochodziły niebezpieczne produkty, niechlubny prym wiodą Chiny (ponad 13 tys. zgłoszeń). Na drugim miejscu są Niemcy (ok. 1,8 tys. zgłoszeń), a następnie USA (ok. 650 zgłoszeń). Polska uplasowała się na 9. miejscu z liczbą 89 niebezpiecznych produktów.

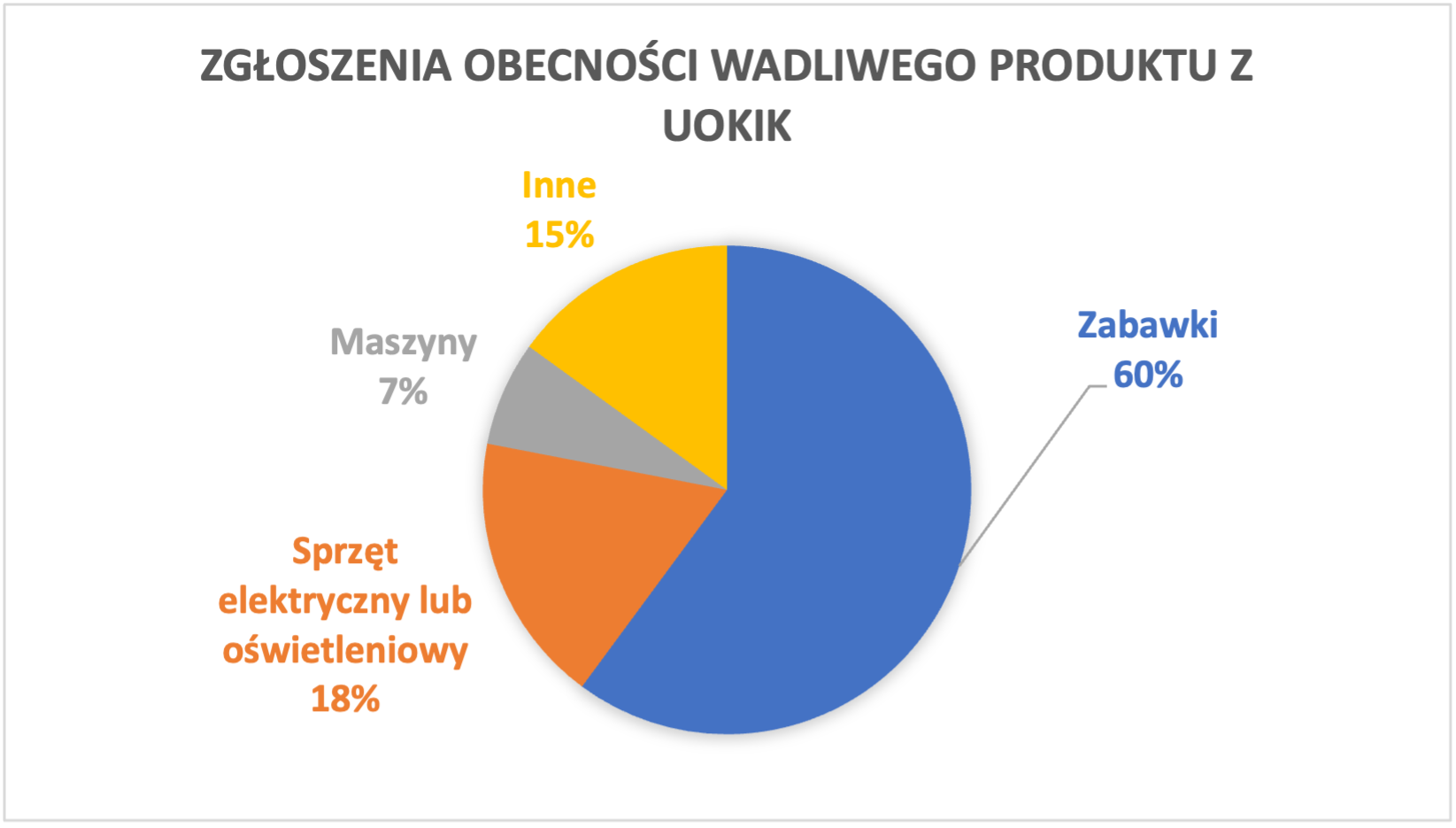

Kraj pochodzenia wadliwego produktu nie jest tożsamy z krajem zgłaszającym jego obecność. Dla przykładu, w 2022 r. Urząd Ochrony Konkurencji i Konsumentów zgłosił 173 produkty niebezpieczne (15% więcej niż w roku poprzednim) o łącznej liczbie 1,6 mln sztuk. Plasuje nas to na 3. miejscu wśród krajów zgłaszających, zaraz za Niemcami i Francją.

Poniżej dane dotyczące rodzaju wadliwych produktów, na podstawie UOKiK za rok 2022:

Źródło zewnętrzne

Rejestr produktów niebezpiecznych (uokik.gov.pl)

Po identyfikacji niebezpiecznego produktu wymagane jest podjęcie konkretnych działań. Na przełomie 10 lat Polska reagowała na 343 zgłoszenia otrzymane z systemu Safety Gate, w związku z którymi nastąpiło wycofanie produktów zagrażających bezpieczeństwu klientów. Na terenie całej Unii Europejskiej było to blisko 4000 działań.

W 2014 r. wyszła na jaw wada samochodowej poduszki powietrznej produkowanej przez japońską firmę Takata. Poduszki eksplodowały podczas jazdy, raniąc, niekiedy śmiertelnie, pasażerów aut. Ta wada wiązała się z koniecznością wezwania właścicieli do serwisów i wymiany poduszek. Sytuacja dotyczyła ponad 120 mln pojazdów, a łączna kwota przeznaczona na wycofanie produktu wyniosła ponad 24 mld USD. Wskutek zdarzenia firma w ciągu niespełna 3 lat zbankrutowała. Była to największa w historii szkoda związana z wycofaniem z rynku produktu non food.

RASFF

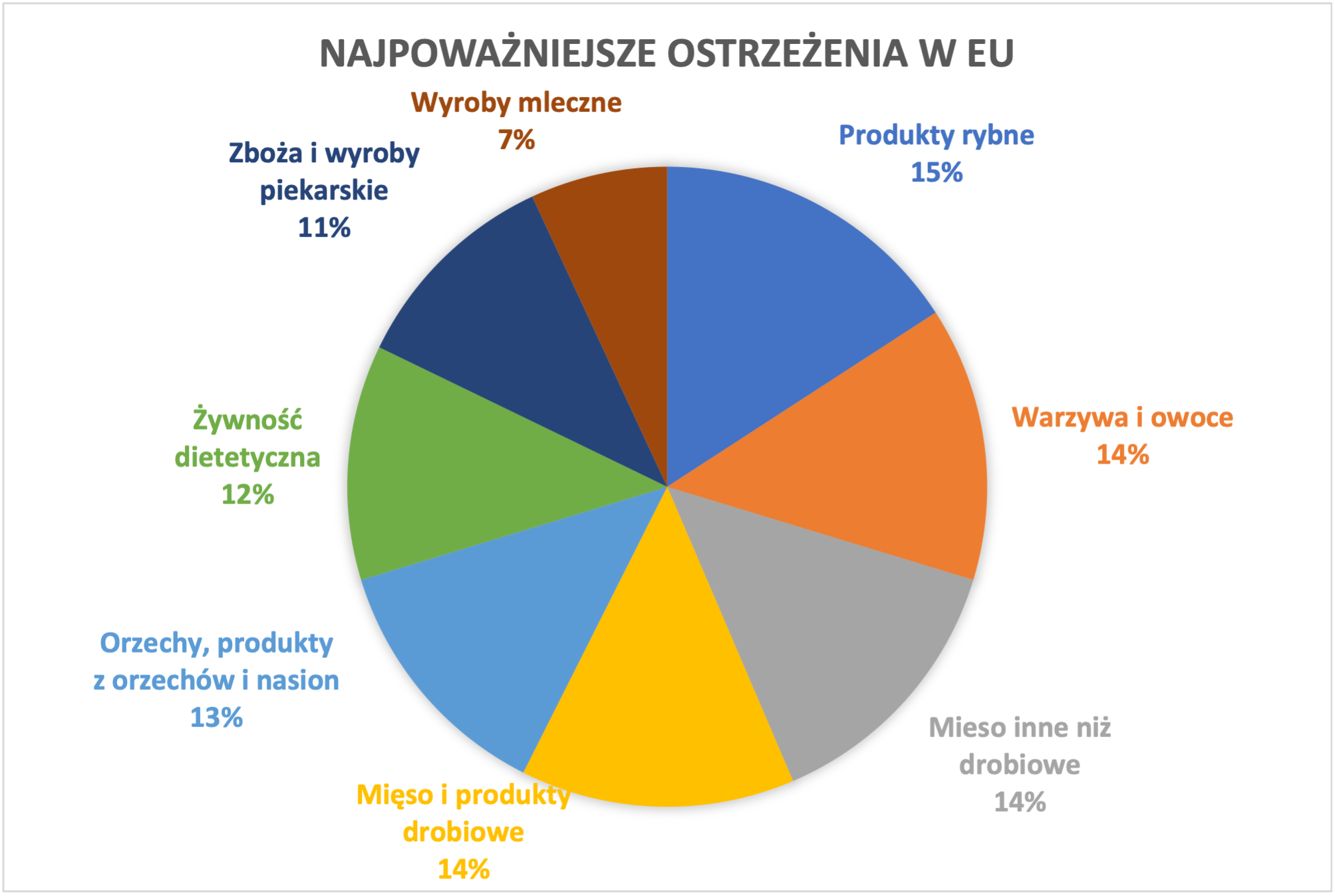

Ostatnie 10 lat to średniorocznie ok. 950 poważnych ostrzeżeń dotyczących produktów spożywczych w samej Unii Europejskiej. Zwraca uwagę zdecydowana tendencja wzrostowa. Podczas gdy w 2012 roku odnotowano 580 ostrzeżeń, w 2022 było ich aż 1164.

Poniżej najpoważniejsze ostrzeżenia w EU na podstawie danych Swiss RE Institute za lata 2012-2022:

wykres3 - najpoważniejsze ostrzeżenia w EU na podstawie danych Swiss RE Institute za lata 2012-2022

Źródło zewnętrzne

Swiss Re Institute | Swiss Re- internal training

W 2022 r. najczęstszymi zagrożeniami była obecność pestycydów w owocach i warzywach z Turcji, salmonella w polskim drobiu i nieprawidłowy skład materiałów przeznaczonych do kontaktu z żywnością z Chin. Ponadto w pierwszej dziesiątce dość często pojawiały się toksyny w bakaliach i zbożach.

W branży spożywczej również dochodzi do spektakularnych szkód. Największą z nich było wycofanie ze sprzedaży wołowiny w Stanach Zjednoczonych. Powodem było niezgodne z prawem pochodzenie mięsa – głównie od chorych zwierząt. W tym przypadku wycofane z rynku zostały ponad 64 miliony ton wołowiny.

Świadomość ryzyka

W branży ubezpieczeń znajomość powyższych faktów pozwala ekspertom na właściwą ocenę ryzyka, a klientom uświadamia na ile prawdopodobne i jak kosztowne może być wycofanie produktów z rynku.

Istnieje wiele czynników, które mogą wpłynąć na konieczność zastosowania procedury wycofania. Chociażby niespełnienie norm prawnych kraju przeznaczenia lub obszaru gospodarczego (tylko w 2022 r. zatrzymanych zostało na granicach unijnych 1514 produktów niespełniających restrykcji wspólnotowych).

Również produkty, które z założenia można uznać za bezpieczne, mogą nieść ryzyko dla użytkownika - np. ubrania, które stanowią aż 21% wycofań w EU. Głównymi powodami zagrożeń są tu zwykle związki chemiczne, które mogą przenikać do skóry oraz elementy ubrań stwarzające zagrożenie dla dzieci (np. sznurki czy guziki niosące ryzyko uduszenia / zadławienia).

W dobie wysokiej inflacji, pojawia się kolejny istotny czynnik wpływający na jakość i bezpieczeństwo produktów. Mowa o ograniczaniu kosztów produkcji. Niższe koszty najczęściej wiążą się z obniżeniem jakości użytych materiałów, składników, czy sposobu montażu, a w konsekwencji zwiększeniem prawdopodobieństwa wystąpienia wadliwości produktu.

Rola ubezpieczycieli

Rynek ubezpieczeniowy nie zostawia klientów samych sobie i na wypadek zdarzeń skutkujących wycofaniem produktu oferuje dwa produkty:

- ubezpieczenie podstawowe – Product Recall oraz

- ubezpieczenie rozbudowane, przeznaczone głównie dla producentów produktów spożywczych, Contaminated Product Insurance (CPI).

Product Recall koncentruje się na pokryciu kosztów operacji usunięcia produktów z rynku. Ponadto może obejmować koszty testów, utylizacji czy konsultantów kryzysowych. Dotyczy wyłącznie wszelkiego rodzaju produktów niespożywczych, ale może być też przeznaczone dla wszystkich wyrobów spożywczych.

Szerszym ubezpieczeniem pod względem ochrony ubezpieczeniowej jest CPI. Tu ochrona dotyczy produktów spożywczych i prócz nakładów koniecznych do fizycznej eliminacji produktów z rynku, obejmuje m.in. utratę zysku, pokrycie kosztów przywrócenia pozycji rynkowej, koszty ponownego wytworzenia wyrobów w miejsce wycofanych, a nawet koszty okupu w przypadku szantażu zatrucia produkcji.

Wycofanie produktu może zostać zainicjowane samodzielnie przez producenta, dystrybutora lub przez władną agencję regulacyjną z powodu obaw dotyczących bezpieczeństwa, wad lub niewłaściwego oznakowania (w Polsce – UOKiK). Proces wycofywania produktów z rynku zazwyczaj obejmuje powiadomienie opinii publicznej, identyfikację produktów lub partii dotkniętych problemem, dostarczenie instrukcji dotyczących sposobu zwrotu lub pozbycia się produktu oraz zaoferowanie zwrotu kosztów lub w stosownych przypadkach wymiany.

Wszystkie te działania są związane ze znacznymi kosztami, grożącymi nawet bankructwem firmy, dlatego warto rozważyć transfer ryzyka do ubezpieczyciela.

Dorota Kosiorek, Starszy specjalista ds. ubezpieczeń OC, Colonnade

REKLAMA

REKLAMA