Lokaty i konta oszczędnościowe (marzec 2022 r.) – jakie oprocentowanie?

REKLAMA

REKLAMA

- Połowa banków podniosła oprocentowanie depozytów na lokatach i kontach oszczędnościowych

- Prawie rok z lokatami poniżej 1%

- Najlepsze lokaty i rachunki oszczędnościowe - marzec 2022 r.

- Czy stopy NBP będą dalej rosły?

Połowa banków podniosła oprocentowanie depozytów na lokatach i kontach oszczędnościowych

Banki już od 4 miesięcy wyraźnie poprawiają oferty depozytów. Jest to pokłosiem rozpoczętego w październiku cyklu podwyżek stóp procentowych. I chociaż instytucje finansowe działają tutaj z opóźnieniem to w zestawieniu najlepszych ofert lokat i rachunków oszczędnościowych pozostały już jedynie dwie propozycje z oprocentowaniem liczonym w promilach. Dodatkowym impulsem, który skłaniać może banki do dalszego podnoszenia oprocentowania jest obserwowany w ostatnich dniach odpływ depozytów.

REKLAMA

REKLAMA

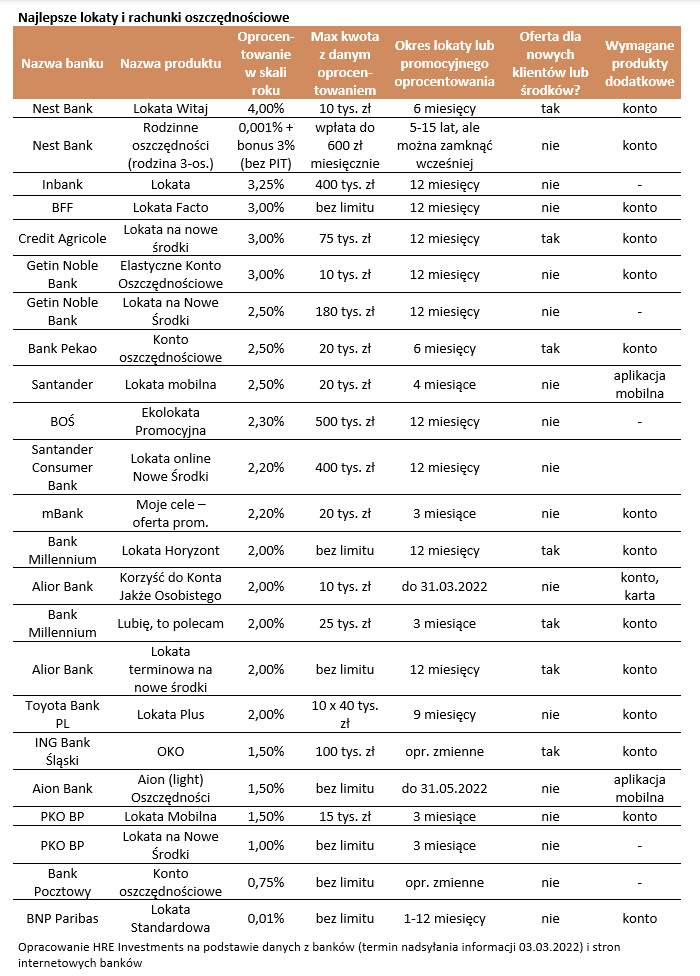

W porównaniu do ubiegłego miesiąca połowa z 18 badanych banków poprawiła ofertę depozytów. W dalszym ciągu na szczycie rankingu znajdziemy ofertę jednego z mniejszych banków, który oferuje swoim klientom oprocentowanie na poziomie 4% w skali roku. By skorzystać z tej propozycji trzeba być jednak nowym klientem oraz zasilać konto osobiste. Promocyjne oprocentowanie jest naliczane przez pół roku dla maksymalnie 10 tys. złotych.

Ważną zmianą jest również podniesienie o 1 pkt. proc. (w stosunku do styczniowej oferty) oprocentowania lokaty w największym banku w Polsce. Lokata oferująca 1,5% w skali roku jest dostępna co prawda tylko dla nowych środków klientów, którzy korzystają z bankowości osobistej, ale bez wątpienia jest to zmiana, na którą warto zwrócić uwagę.

W naszym zestawieniu co miesiąc zbieramy informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Swoją uwagę skupiamy na takich, w ramach których pieniądze powierzane są na maksymalnie 12 miesięcy oraz takich, które podlegają pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). Kluczowe jest więc dla nas bezpieczeństwo. I choć przyjmujemy oferty, w ramach których należy skorzystać z dodatkowych produktów tj. konta, karty, a nawet ubezpieczenia, to robimy to tylko wtedy gdy można z nich zrezygnować albo uniknąć kosztów dzięki aktywnemu korzystaniu z karty lub konta.

REKLAMA

Prawie rok z lokatami poniżej 1%

Następstwem tego, że banki uatrakcyjniają swoje oferty jest wzrost średniego oprocentowania lokat. Wcześniej przez 10 miesięcy było ono liczone w promilach. Borykaliśmy się z tym problemem od kwietnia 2020 roku. W tym okresie przez pół roku mieliśmy do czynienia ze stawkami na poziomie zaledwie 0,2%. Banki zaczęły podnosić oprocentowanie swoich produktów dopiero wraz z tym jak RPP zaczęło cykl podwyżek stóp procentowych (październik 2021). W listopadzie średnie oprocentowanie lokat wynosiło już 0,44%, a w grudniu wzrosło do 0,68%. Styczeń przyniósł już wynik na poziomie 1,02%, a to najpewniej nie koniec podwyżek w bankach.

Najlepsze lokaty i rachunki oszczędnościowe - marzec 2022 r. |

||||||

|

Nazwa banku |

Nazwa produktu |

Oprocentowanie Autopromocja

|

Max kwota z danym oprocentowaniem |

Okres lokaty lub promocyjnego oprocentowania |

Oferta dla nowych klientów lub środków? |

Wymagane produkty dodatkowe |

|

Nest Bank |

Lokata Witaj |

4,00% |

10 tys. zł |

6 miesięcy |

tak |

konto |

|

Nest Bank |

Rodzinne oszczędności (rodzina 3-os.) |

0,001% + bonus 3% (bez PIT) |

wpłata do 600 zł miesięcznie |

5-15 lat, ale można zamknąć wcześniej |

nie |

konto |

|

Inbank |

Lokata |

3,25% |

400 tys. zł |

12 miesięcy |

nie |

- |

|

BFF |

Lokata Facto |

3,00% |

bez limitu |

12 miesięcy |

nie |

konto |

|

Credit Agricole |

Lokata na nowe środki |

3,00% |

75 tys. zł |

12 miesięcy |

tak |

konto |

|

Getin Noble Bank |

Elastyczne Konto Oszczędnościowe |

3,00% |

10 tys. zł |

12 miesięcy |

nie |

konto |

|

Getin Noble Bank |

Lokata na Nowe Środki |

2,50% |

180 tys. zł |

12 miesięcy |

nie |

- |

|

Bank Pekao |

Konto oszczędnościowe |

2,50% |

20 tys. zł |

6 miesięcy |

tak |

konto |

|

Santander |

Lokata mobilna |

2,50% |

20 tys. zł |

4 miesiące |

nie |

aplikacja mobilna |

|

BOŚ |

Ekolokata Promocyjna |

2,30% |

500 tys. zł |

12 miesięcy |

nie |

- |

|

Santander Consumer Bank |

Lokata online Nowe Środki |

2,20% |

400 tys. zł |

12 miesięcy |

nie |

|

|

mBank |

Moje cele – oferta prom. |

2,20% |

20 tys. zł |

3 miesiące |

nie |

konto |

|

Bank Millennium |

Lokata Horyzont |

2,00% |

bez limitu |

12 miesięcy |

tak |

konto |

|

Alior Bank |

Korzyść do Konta Jakże Osobistego |

2,00% |

10 tys. zł |

do 31.03.2022 |

nie |

konto, karta |

|

Bank Millennium |

Lubię, to polecam |

2,00% |

25 tys. zł |

3 miesiące |

tak |

konto |

|

Alior Bank |

Lokata terminowa na nowe środki |

2,00% |

bez limitu |

12 miesięcy |

tak |

konto |

|

Toyota Bank PL |

Lokata Plus |

2,00% |

10 x 40 tys. zł |

9 miesięcy |

nie |

konto |

|

ING Bank Śląski |

OKO |

1,50% |

100 tys. zł |

opr. zmienne |

tak |

konto |

|

Aion Bank |

Aion (light) Oszczędności |

1,50% |

bez limitu |

do 31.05.2022 |

nie |

aplikacja mobilna |

|

PKO BP |

Lokata Mobilna |

1,50% |

15 tys. zł |

3 miesiące |

nie |

konto |

|

PKO BP |

Lokata na Nowe Środki |

1,00% |

bez limitu |

3 miesiące |

nie |

- |

|

Bank Pocztowy |

Konto oszczędnościowe |

0,75% |

bez limitu |

opr. zmienne |

nie |

- |

|

BNP Paribas |

Lokata Standardowa |

0,01% |

bez limitu |

1-12 miesięcy |

nie |

konto |

|

Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 03.03.2022) i stron internetowych banków |

||||||

Czy stopy NBP będą dalej rosły?

O tym jak wysoko wzrośnie przeciętne oprocentowanie lokat bankowych zadecydują nie tylko banki, ale też RPP. To od decyzji tego gremium zależy koszt pieniądza w Polsce, a więc też pośrednio poziom oprocentowania lokat w bankach. Jeszcze niedawno rynek spodziewał się, że podstawowa stopa procentowa wzrośnie w Polsce do poziomu 4,0-4,5%. W efekcie tego można było oczekiwać, że przeciętne oprocentowanie bankowych lokat pod koniec roku może osiągnąć około 2%.

W obliczu agresji Rosji na Ukrainę prognozy te należy zrewidować. Mamy bowiem co najmniej dwa potencjalne skutki ekonomiczne. Po pierwsze można się spodziewać wzrostu cen surowców i żywności. To przełoży się prawdopodobnie na podwyższenie dynamiki inflacji. Większość ekonomistów sugeruje, że ta w kwietniu lub maju przekroczy 10%. To oznaczałoby dodatkową presję na RPP, aby odważniej podnosiła stopy procentowe. Tego też spodziewa się rynek. Na początku marca notowania kontraktów terminowych sugerowały, że podstawowa stopa procentowa może wzrosnąć do poziomu 4,5-4,75%.

Z drugiej jednak strony wojna może oznaczać dla Polski także spowolnienie wzrostu gospodarczego. Powód? Przerwane łańcuchy dostaw i wzrost cen surowców. To znowu mogłoby skłonić RPP do mniej agresywnego zacieśniania polityki pieniężnej.

Przez ostatnie dni wśród większości ekonomistów dominowało przekonanie, że ze względu na ryzyko wyższej inflacji lub chęć umocnienia złotego, RPP będzie kontynuować cykl podwyżek stóp procentowych i to nawet w większym zakresie niż dotychczas prognozowany. Jednak nie można też odrzucić scenariusza, w którym troska o dynamikę wzrostu gospodarczego i sytuację na rynku pracy weźmie górę nad walką z inflacją. Ostatecznie co zrobi Rada Polityki Pieniężnej dowiemy się 8 marca. Ważne informacje pojawią się również dzień później podczas spotkania prof. Glapińskiego z mediami. Kilka dni później poznamy też najnowszą projekcję inflacji i PKB, którą przygotowuje zespół analityków banku centralnego.

Oskar Sękowski, Bartosz Turek, HRE Investments

REKLAMA

REKLAMA