Inwestycje w ESG

REKLAMA

REKLAMA

ESG: Rosnący rynek…

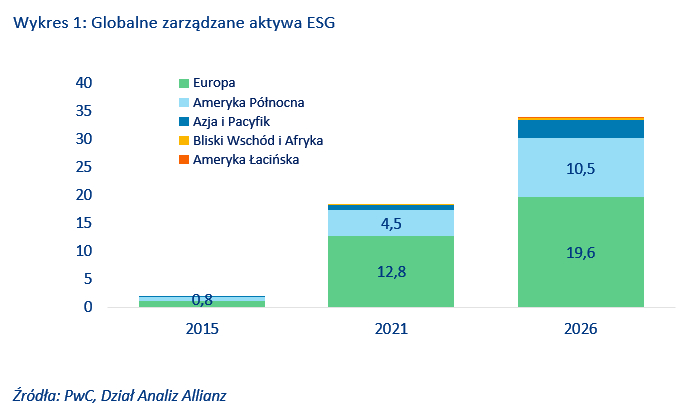

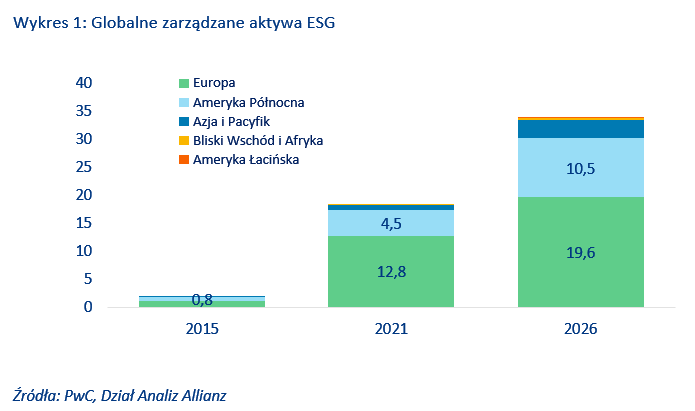

Zrównoważone finansowanie przeżywa rozkwit: Od indywidualnych oszczędzających po duże instytucje, inwestorzy przeznaczają coraz większą część swoich portfeli na produkty finansowe związane z ESG (środowisko, społeczeństwo, ład korporacyjny), aby wspierać przejście do gospodarki niskoemisyjnej. Ponieważ tradycyjne źródła wzrostu na rynku zarządzania majątkiem są zagrożone przez transformację, ESG ma szansę stać się kluczową siłą napędową rynku. Według PwC, w ciągu najbliższych pięciu lat fundusze zorientowane na ESG będą rosły znacznie szybciej niż cały rynek (+12,9% w porównaniu z +4,3%). W przypadku tego scenariusza wartość zarządzanych aktywów (Assets under Management – AuM) ESG ma do 2026 roku osiągnąć 34 bln USD, a udział ESG w całości AuM wzrośnie z 14,4% w 2021 roku do ponad jednej piątej wszystkich aktywów (21,5%) do 2026 roku.[1] Inne prognozy są jeszcze bardziej optymistyczne: Według Bloomberg Market Intelligence, wartość zarządzanych aktywów z kategorii ESG może osiągnąć 50 bln USD w 2025 roku.[2]

REKLAMA

REKLAMA

Wykres 1: Globalnie zarządzane aktywa ESG

Globalne zarządzane aktywa ESG

Źródła: PwC, Dział Analiz Allianz

Allianz

W opinii Allianz Trade Europa pozostanie siłą napędową w globalnym finansowaniu ekologicznym: już teraz (według stanu na 2021 rok) przypada na nią ponad połowa całkowitych zarządzanych aktywów ESG, do czego przyczyniają się działania regulacyjne mające na celu promowanie zrównoważonego finansowania poprzez wspólne standardy, a tym samym większa przejrzystość i porównywalność produktów ESG. Dobrym przykładem jest rynek zielonych obligacji: 42% całego rynku zielonych obligacji jest denominowane w EUR[3], co wynika z unijnego rozporządzenia w sprawie taksonomii ustanawiającej standardy dla zielonych obligacji. Amerykańskie AuM z kategorii ESG nadrabiają zaległości i oczekuje się, że do 2026 roku wzrosną ponad dwukrotnie; amerykańscy inwestorzy domagają się równie szybkiego przestawienia się na ESG.

REKLAMA

… i coraz głośniejszy chór krytyki

Pomimo gwałtownego wzrostu, boom na ESG wywołał szereg ważnych pytań.[4] W rzeczywistości programy ESG spotkały się ostatnio z szerokim sprzeciwem, krytykowane są za brak odpowiedniego uzasadnienia. Widać to w ustawach antyinwestycyjnych na Florydzie i w Północnej Dakocie oraz w teksańskiej ustawie antybojkotowej, która zabrania władzom lokalnym prowadzenia interesów z bankami, które przyjęły politykę ESG i pozbyły się teksańskich firm energetycznych wykorzystujących paliwa kopalne. Brak obiektywnych i uzasadnionych celów dla oceny ESG może stanąć na drodze do akceptacji ESG przez praktyków i opinię publiczną; czarne listy anty-ESG mogą być tylko początkiem.

Pojawiły się ponadto pytania, czy w ogóle możliwe jest jednoczesne oddanie sprawiedliwości trzem aspektom ESG? Czy nie ma tu konfliktów interesów? Z pewnością występują sytuacje, w których zobowiązania wobec środowiska (mniejsza emisja) i społeczeństwa (więcej miejsc pracy) mogą stanąć sobie nawzajem na przeszkodzie. Nie oznacza to jednak, że takie potencjalne konflikty są niemożliwe do rozwiązania. W końcu idea „sprawiedliwej transformacji” jest właśnie taka: zarządzanie niezbędną zieloną transformacją w taki sposób, aby nikt nie został pozostawiony samemu sobie; nie należy powtarzać błędów przeszłości związanych z niekontrolowaną globalizacją. W końcu rozpoznanie konfliktów interesów i ich rozwiązywanie jest istotą zadania, którego realizacji oczekuje się od liderów politycznych i gospodarczych. W tym sensie kryteria ESG są niczym więcej i niczym mniej niż systematycznym podejściem do oceny, w jaki sposób to zadanie jest realizowane. Ocena ta jest ze swej natury trudniejsza niż ocena oparta na wskaźnikach czysto finansowych.

Dla zarządzających aktywami liczą się przede wszystkim wskaźniki finansowe. Lecz decydujące pytanie brzmi: jak te kluczowe liczby będą wyglądać za 10 lub 20 lat. W opinii Allianz Trade aby odpowiedzieć na to pytanie, potrzebujemy kryteriów ESG, ponieważ czynniki niefinansowe często w dłuższej perspektywie stają się istotne z finansowego punktu widzenia, odzwierciedlając zachowanie naturalnych i społecznych fundamentów jako podstawy pomyślnie prowadzonej działalności gospodarczej. Dlatego też działania regulacyjne zmierzają również do podwyższenia wymogów w zakresie coraz szerszego ujawniania informacji dotyczących zrównoważonego rozwoju.

[1] PwC (2022): “Asset and wealth management revolution 2022: Exponential expectations for ESG” [Rewolucja w zakresie zarządzania aktywami i majątkiem w 2022 roku: Wykładnicze oczekiwania w stosunku do ESG]

[2] Bloomberg (2022): “ESG May Surpass $41 Trillion Assets in 2022, But Not Without Challenges Finds Bloomberg Intelligence” [Aktywa ESG mogą przekroczyć 41 bln USD w 2022 roku, jednak nie bez trudności – twierdzi Bloomberg Intelligence]

[3] Climate Bonds Initiative [Inicjatywa Obligacji Klimatycznych] (2022): “Sustainable Debt Market – Summary Q3 2022” [Rynek zrównoważonego zadłużenia – podsumowanie III. kwartału 2022]

[4] Zob. na przykład fundamentalną krytykę przez “The Economist”, który odrzuca ESG z powodu “przesadnej powierzchowności” (The Economist, 21 lipca 2022).

***

Oceny podlegają poniższemu wyłączeniu odpowiedzialności.

Oświadczenia dotyczące przyszłości

Niniejszy dokument zawiera oświadczenia dotyczące przyszłości, takie jak prognozy czy przewidywania, które opierają się na bieżących poglądach i założeniach kierownictwa i które podlegają znanym i nieznanym ryzykom i niepewnościom. Rzeczywiste wyniki, dane czy zdarzenia mogą odbiegać znacząco od przewidywanych czy domniemywanych w takich oświadczeniach prognostycznych.

Różnice mogą wynikać ze zmian czynników, między innymi: (i) ogólnej sytuacji gospodarczej i konkurencyjnej w kluczowej działalności i na kluczowych rynkach Allianz, (ii) wyników na rynkach finansowych (szczególnie w zakresie zmienności, płynności, zdarzeń kredytowych), (iii) częstotliwości i wagi zdarzeń szkodowych, w tym w odniesieniu do szkód wynikających z katastrof naturalnych, a także zmian w kosztach szkód, (iv) trendów poziomów umieralności i zachorowalności, (v) poziomu odporności, (vi) poziomu braku płatności - szczególnie w segmencie bankowości, (vii) poziomu stóp procentowych, (viii) kursów walutowych, szczególnie EUR/USD, (ix) przepisów prawnych i regulacji, szczególnie podatkowych, (x) wpływu przejęć, w tym kwestii związanych z integracją i reorganizacją oraz (xi) ogólnych warunków konkurencyjnych w zakresie lokalnym, regionalnym, krajowym i/lub globalnym. Wiele z tych czynników może cechować się zwiększonym prawdopodobieństwem wystąpienia lub wyższą wagą skutków ich wystąpienia w przypadku wystąpienia ataków terrorystycznych i ich konsekwencji.

Brak obowiązku aktualizacji

Spółka nie jest zobowiązana do aktualizacji żadnych prognoz czy oświadczeń dotyczących przyszłości zawartych w niniejszym raporcie, za wyjątkiem informacji, których ujawnienia wymagają przepisy prawa.

Allianz Trade stanowi znak towarowy służący do oznaczenia zakresu usług świadczonych przez Euler Hermes.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA