Oprocentowanie lokat bankowych i kont oszczędnościowych – styczeń/luty 2023

REKLAMA

REKLAMA

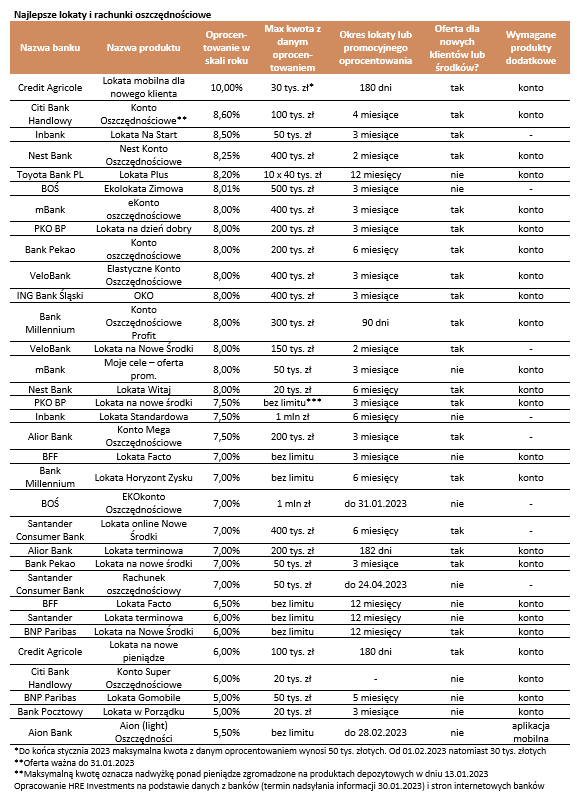

Początek 2023 roku nie rozpieszcza oszczędzających. Większość banków pogorszyła oferty promocyjnych depozytów. Najczęściej w dół poszło oprocentowanie lub co najmniej maksymalna kwota, którą można zainwestować na preferencyjnych warunkach.

W styczniu banki pogorszyły ofertę depozytów

Przez ostatnich 15 miesięcy przyzwyczailiśmy się do tego, że banki regularnie podnosiły oprocentowanie na lokatach i rachunkach oszczędnościowych. Przebyliśmy w tym czasie długą drogę. W drugiej połowie 2021 roku banki częściej oferowały klientom oprocentowanie liczone w promilach niż procentach. To jednak szybko się zmieniało. Pod koniec 2022 rok normą stały się oferty z oprocentowaniem na poziomie około 6%, a przy spełnieniu dodatkowych wymagań można było w promocji dostać obietnicę zysku na poziomie nawet ponad 8% w skali roku. Wszystkie dane przytaczamy oczywiście na poziomie “brutto”, a więc przed potrąceniem tzw. podatku Belki.

Treść jest dostępna bezpłatnie,

wystarczy zarejestrować się w serwisie

Załóż konto aby otrzymać dostęp do pełnej bazy artykułów oraz wszystkich narzędzi

Posiadasz już konto? Zaloguj się.REKLAMA

REKLAMA