Od marca 2024 r. posiadacze obligacji zaczną tracić pieniądze. Opłaca się zamienić obligacje starych emisji na nowe

REKLAMA

REKLAMA

Mocne hamowanie inflacji w Polsce jakie obserwujemy w ostatnich miesiącach powoduje nawet kilkukrotny spadek oprocentowania obligacji skarbowych indeksowanych inflacją. Na razie dotyczy to obligacji cztero- i dziesięcioletnich o łącznej wartości około 4,5 miliardów złotych, ale w najbliższych miesiącach kwota ta może szybko rosnąć. Rozwiązaniem jest zamiana posiadanych papierów na nowe. Dzięki temu Polacy (w sumie) mogą zarobić nawet około o 65 milionów złotych więcej.

- Uwaga na opłacalność obligacji z oprocentowaniem zależnym od inflacji

- Miliardy złotych w obligacjach do wymiany

- Komu opłaca się zamiana obligacji?

- Przedterminowy wykup obligacji trochę kosztuje ale zamiana i tak się opłaca

Uwaga na opłacalność obligacji z oprocentowaniem zależnym od inflacji

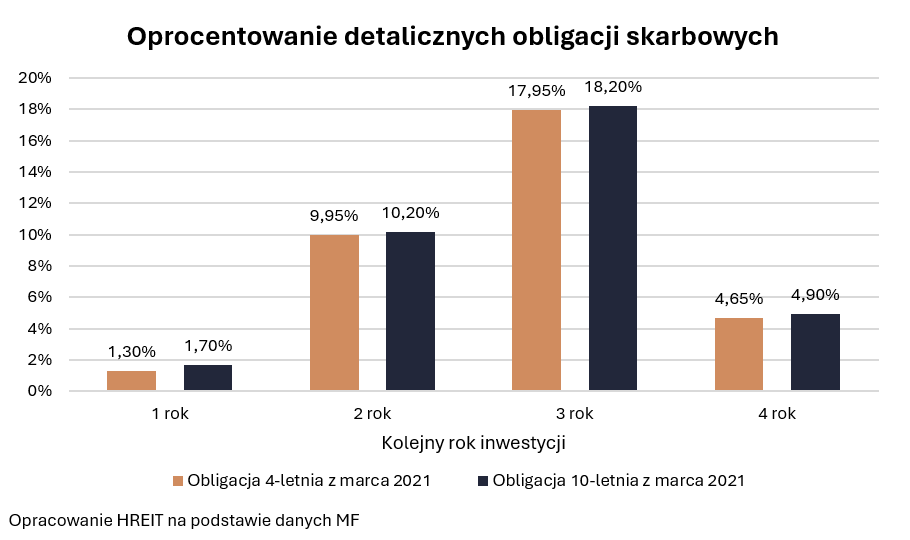

Jeśli ktoś w latach 2021-23 kupował detaliczne obligacje skarbowe, to powinien mieć rękę na pulsie i bacznie przyglądać się danym GUS na temat inflacji. Jest już pewne, że lada moment oprocentowanie tych papierów spadnie i to nawet kilkukrotnie. Przykład? Dziesięcioletnia obligacja skarbowa kupiona w marcu 2021 roku cieszyła w ostatnich miesiącach inwestora oprocentowaniem na poziomie 18,2%, ale od marca 2024 roku będzie to już tylko 4,9%.

W efekcie bardziej opłacalne będzie pozbycie się tych obligacji z portfela. Nawet zamiana ich na papiery nowej emisji da lepsze efekty. Z szacunków HREIT wynika, że tylko w przypadku obligacji kupowanych w marcu (w latach 2021-23) gra idzie o około 65 milionów złotych dodatkowych odsetek i to już po potrąceniu kosztów całej operacji. Aż o tyle więcej będzie można zarobić na zainwestowanym w detaliczne papiery kapitale zamieniając posiadane obligacje na nowe. A mówimy tu tylko o obligacjach, które kupiliśmy w marcu w latach 2021-23. Sprawa dotyczy oczywiście tylko detalicznych papierów indeksowanych inflacją, czyli przede wszystkim obligacji cztero- i dziesięcioletnich. Ich łączna wartość nominalna to około 4,5 mld złotych.

REKLAMA

REKLAMA

HREIT - Heritage Real Estate Investment Trust

Miliardy złotych w obligacjach do wymiany

Wszystko dlatego, że tylko w pierwszym roku inwestowania oprocentowanie tych obligacji jest stałe. Potem odsetki zależą od inflacji. Ta niespodziewanie i gwałtownie wyhamowała. W efekcie, jeśli akurat w marcu wypada nam moment aktualizacji oprocentowania, to Minister Finansów weźmie pod uwagę najnowszy odczyt inflacji opublikowany przez GUS. Najnowsze dane pochodzą ze stycznia. Wtedy, jak wyliczył urząd, roczny wskaźnik inflacji CPI wyniósł 3,9%. Musimy jeszcze wiedzieć, że detaliczne obligacje skarbowe emitowane w latach 2021-23 kusiły inwestorów marżą na poziomie od 0,75% do 1,25%. W efekcie sumując marżę i styczniową inflację otrzymujemy wynik w przedziale od 4,65% do 5,15%. Jak na papiery cztero- czy dziesięcioletnie jest to delikatnie rzecz ujmując niewygórowane oprocentowanie.

Nie brakuje dziś rozwiązań, które pozwolą zarobić więcej. A gdyby i tego było mało, to nawet Minister Finansów kusi inwestorów wyższym oprocentowaniem obligacji. Jest jednak jeden warunek – musimy kupić papiery nowej emisji. W takim wypadku trzyletnie papiery kuszą inwestorów stałym oprocentowaniem na poziomie 6,4%. Czteroletnie obligacje detaliczne w pierwszym roku pozwalają zarobić 6,55%, a potem 1,25 pkt. proc. ponad inflację. „Dziesięciolatki” natomiast w pierwszym roku dają obietnicę 6,8% odsetek, a potem 1,5 pkt. proc. ponad inflacje.

Trudno się więc dziwić, że część posiadaczy tych papierów zdecyduje się na przedterminowy wykup i w zamian kupią obligacje nowych emisji. Powinno się to opłacać osobom, które w ten sposób zainwestowały w marcu w latach 2021-23. W sumie mówimy więc o obligacjach o łącznej wartości na poziomie aż 4,5 mld złotych. Z szacunków HREIT wynika, że dzięki ich zamianie Polacy mogą zarobić dodatkowo około 65 mln złotych.

Gdyby tego wszystkiego było mało, to jeśli wierzyć prognozom, w kolejnych miesiącach będzie jeszcze lepiej. Już niebawem inflacja może nawet znaleźć się w okolicy celu inflacyjnego RPP (2,5%). Co najmniej przez kilka kolejnych miesięcy można się więc spodziewać, że wymiana posiadanych obligacji indeksowanych inflacją na nowe będzie coraz popularniejszym posunięciem.

Komu opłaca się zamiana obligacji?

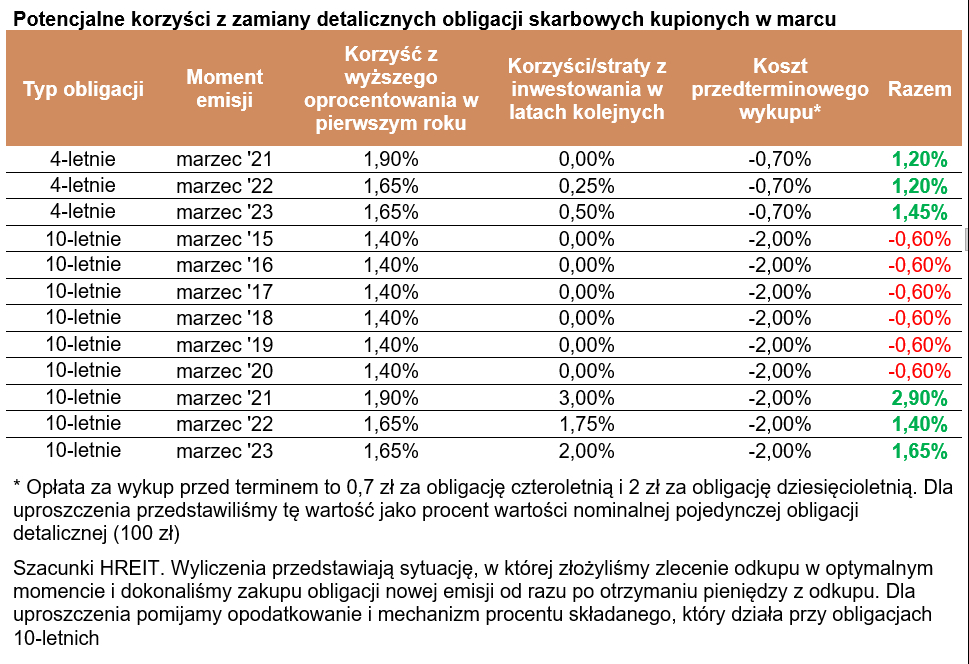

Oczywiście każdy indywidualnie powinien przeliczyć czy zamiana posiadanych papierów na nowe mu się opłaca. Musimy uwzględnić tu koszy, potencjalne zyski i to kiedy zainwestowane w obligacje pieniądze będą nam potrzebne.

Z szacunków HREIT wynika, że wymiana papierów na nowe może mieć sens w przypadku marcowych emisji papierów cztero- i dziesięcioletnich z lat 2021-23. Korzyści wynikają z faktu, że teraz proponowane obligacje są wyżej oprocentowane, ale to nie wszystko. W niektórych przypadkach oferowana dziś przez Ministra Finansów marża zysków dodawana do inflacji w kolejnych latach jest wyższa.

Najlepiej pokazać to na konkretnym przykładzie. Załóżmy, że mamy dziesięcioletnią obligację skarbową, która została wyemitowana w marcu 2021 roku. Papier ten na początku marca 2024 roku zacznie być oprocentowany na poziomie zaledwie 4,9%. Dla porównania „dziesięciolatki” z nowej emisji oferują w pierwszym roku 6,8% w skali roku. To już w pierwszym roku daje nam 1,9% dodatkowych odsetek. Ale to nie wszystko. Posiadana przez nas obligacja jest bowiem tak słabo oprocentowana nie tylko ze względu na hamującą inflację, ale też przez niską marżę dodatkowego zysku. W tym konkretnym przypadku jest to tylko 1 pkt. proc. W ramach nowej emisji ta marża dodatkowego zysku „ponad inflację” jest o połowę wyższa i wynosi 1,5 pkt. proc.

Efekt jest taki, że zamieniając posiadany papier na nowy nie tylko zarobimy więcej w pierwszym roku, ale też we wszystkich kolejnych będziemy „do przodu” o 0,5 pkt. proc. Zakładając, że nasza inwestycja miałaby się zakończyć w pierwotnie zakładanym terminie (marzec 2031 roku), to w sumie z tego tytułu zarobilibyśmy dodatkowe 3%. W praktyce wynik powinien być jeszcze lepszy, bo w przypadku obligacji dziesięcioletniej działa mechanizm procenty składanego. Nie znając jednak przyszłej inflacji, nie jesteśmy w stanie oszacować dokładnie efektów działania tego mechanizmu.

Przedterminowy wykup obligacji trochę kosztuje ale zamiana i tak się opłaca

Minusem zamiany posiadanej obligacji dziesięcioletniej na nową jest konieczność poniesienia opłaty. Przy przedterminowym wykupie tego typu papierów mówimy o 2 złotych za sztukę (równowartość 2%, bo pojedyncza obligacja ma wartość nominalną 100 zł). Jest to jednak znacznie mniej niż suma potencjalnych zysków, którą szacować można w bardzo uproszczony sposób na 4,9%. W przypadku obligacji czteroletniej opłata jest znacznie niższa i wynosi maksymalnie 0,7 zł w przeliczeniu na jedną obligację.

Przy tym musimy zaznaczyć, że poziom skomplikowania przedstawionych przez nas szacunków ograniczyliśmy do niezbędnego minimum. Aby otrzymać dokładny wynik z dokładnością do drugiego miejsca po przecinku musielibyśmy wskazać konkretny dzień złożenia dyspozycji odkupu, a potem realizacji zlecenia zakupu nowych papierów. Musielibyśmy też znać przyszłą inflację, bo w przypadku obligacji dziesięcioletnich miałoby to wpływ na działanie mechanizmu procentu składanego. Nasze szacunki uprościliśmy też poprzez nieuwzględnianie opodatkowania tzw. podatkiem Belki.

REKLAMA

| Potencjalne korzyści z zamiany detalicznych obligacji skarbowych kupionych w marcu | |||||

Typ obligacji | Moment emisji | Korzyść z wyższego oprocentowania w pierwszym roku | Korzyści/straty z inwestowania w latach kolejnych | Koszt przedterminowego wykupu* | Razem |

4-letnie | marzec '21 | 1,90% | 0,00% | -0,70% | 1,20% |

4-letnie | marzec '22 | 1,65% | 0,25% | -0,70% | 1,20% |

4-letnie | marzec '23 | 1,65% | 0,50% | -0,70% | 1,45% |

10-letnie | marzec '15 | 1,40% | 0,00% | -2,00% | -0,60% |

10-letnie | marzec '16 | 1,40% | 0,00% | -2,00% | -0,60% |

10-letnie | marzec '17 | 1,40% | 0,00% | -2,00% | -0,60% |

10-letnie | marzec '18 | 1,40% | 0,00% | -2,00% | -0,60% |

10-letnie | marzec '19 | 1,40% | 0,00% | -2,00% | -0,60% |

10-letnie | marzec '20 | 1,40% | 0,00% | -2,00% | -0,60% |

10-letnie | marzec '21 | 1,90% | 3,00% | -2,00% | 2,90% |

10-letnie | marzec '22 | 1,65% | 1,75% | -2,00% | 1,40% |

10-letnie | marzec '23 | 1,65% | 2,00% | -2,00% | 1,65% |

| * Opłata za wykup przed terminem to 0,7 zł za obligację czteroletnią i 2 zł za obligację dziesięcioletnią. Dla uproszczenia przedstawiliśmy tę wartość jako procent wartości nominalnej pojedynczej obligacji detalicznej (100 zł) | |||||

| Szacunki HREIT. Wyliczenia przedstawiają sytuację, w której złożyliśmy zlecenie odkupu w optymalnym momencie i dokonaliśmy zakupu obligacji nowej emisji od razu po otrzymaniu pieniędzy z odkupu. Dla uproszczenia pomijamy opodatkowanie i mechanizm procentu składanego, który działa przy obligacjach 10-letnich | |||||

Bartosz Turek, główny analityk HRE Investment Trust

REKLAMA

REKLAMA