Kredyty preferencyjne 2024 - dla rolników i przedsiębiorców rolnych

REKLAMA

REKLAMA

Kredyty preferencyjne dla rolników i przedsiębiorców rolnych w 2024 roku. ARiMR poinformował, że zostały udostępnione limity akcji kredytowych i środków na dopłaty do oprocentowania.

- Kredyty preferencyjne dla rolników i przedsiębiorców rolnych w 2024 roku

- Wykaz banków współpracujących z ARiMR oraz wysokość prowizji i oprocentowania

- Wysokość oprocentowania kredytów preferencyjnych

- Linie kredytowe

ARiMR uruchomiła na internetowej platformie aplikacyjnej współpracującym z nią bankom limity akcji kredytowych oraz środki na dopłaty do kredytów na 2024 rok. Dzięki temu banki, które mają podpisaną umowę z Agencja Restrukturyzacji i Modernizacji Rolnictwa, będą mogły udzielać rolnikom lub przedsiębiorcom z sektora rolnego kredytów preferencyjnych.

REKLAMA

REKLAMA

Kredyty preferencyjne dla rolników i przedsiębiorców rolnych w 2024 roku

Atrakcyjność kredytów preferencyjnych polega na tym, że ARiMR pomaga beneficjentom w ich spłacie. Pomoc może być realizowana przez spłacanie za rolników części należnych bankowi odsetek (linie kredytowe: PR, RR, Z, K01, K02, KPS) lub pokrycie przez ARiMR części kapitału kredytu (linia MRcsk). Co istotne, to banki, a nie Agencja, po rozpatrzeniu dokumentów, podejmują decyzję o przyznaniu preferencyjnego kredytu.

Kredyty na sfinansowanie części kosztów inwestycji:

- linia PR – przetwórstwo produktów rolnych, ryb, skorupiaków i mięczaków oraz na zakup akcji lub udziałów

- linia RR – inwestycje w rolnictwie i rybactwie śródlądowym

- linia Z – zakup użytków rolnych

- limit akcji kredytowej: 150 mln zł

- 1,3 mln zł na dopłaty do oprocentowania

Kredyty na wznowienie produkcji po klęskach żywiołowych:

- linia K01 - inwestycyjna

- linia K02 – obrotowa

- limit akcji kredytowej: 100 mln zł

- 500 tys. zł na dopłaty do oprocentowania

REKLAMA

Kredyty na ponowne uruchomienie produkcji świń zaprzestanej w związku z ASF – linia KPS:

- limit akcji kredytowej: 10 mln zł

- 100 tys. zł na dopłaty do oprocentowania

Kredyty z częściową spłatą kapitału na zakup użytków rolnych przez młodych rolników – linia MRcsk:

- 2 mln zł na dopłaty do tych kredytów

Wykaz banków współpracujących z ARiMR oraz wysokość prowizji i oprocentowania

Poniższa tabela zawiera wykaz banków współpracujących z ARiMR w zakresie kredytów preferencyjnych wraz z wysokością prowizji i oprocentowania.

Lp. | Bank | opłaty i prowizje (%) * | marża ** (nie więcej niż p.p.) | marża *** (nie więcej niż p.p.) |

1. | SGB-Bank S.A. oraz zrzeszone Banki Spółdzielcze | 2 | 2,5 | 3,5 |

2. | Bank Polskiej Spółdzielczości S.A. oraz zrzeszone Banki Spółdzielcze | 2 | 2,5 | 3,5 |

3. | Bank Spółdzielczy w Brodnicy | 2 | 2,5 | 3,5 |

4. | Krakowski Bank Spółdzielczy | 2 | 2,5 | 3,5 |

5. | BNP Paribas Bank Polska S.A. | 2 | 2,48 | 3,5 |

6. | Santander Bank Polska S.A. | 2 | 2,5 | 3,5 |

7. | Credit Agricole Bank Polska S.A. | 2 | 2,5 | 3,5 |

8. | Bank Polska Kasa Opieki S.A. | 2 | 2,5 | 3,5 |

* Dotyczy kredytów inwestycyjnych i „klęskowych” z dopłatami Agencji do oprocentowania oraz kredytów z częściową spłatą kapitału.

** Dotyczy kredytów inwestycyjnych z dopłatami Agencji do oprocentowania, oprocentowanie kredytów z częściową spłatą kapitału ustalane jest pomiędzy Kredytobiorcą a Bankiem i określane w umowie kredytu.

*** Dotyczy kredytów „klęskowych” z dopłatą Agencji do oprocentowania.

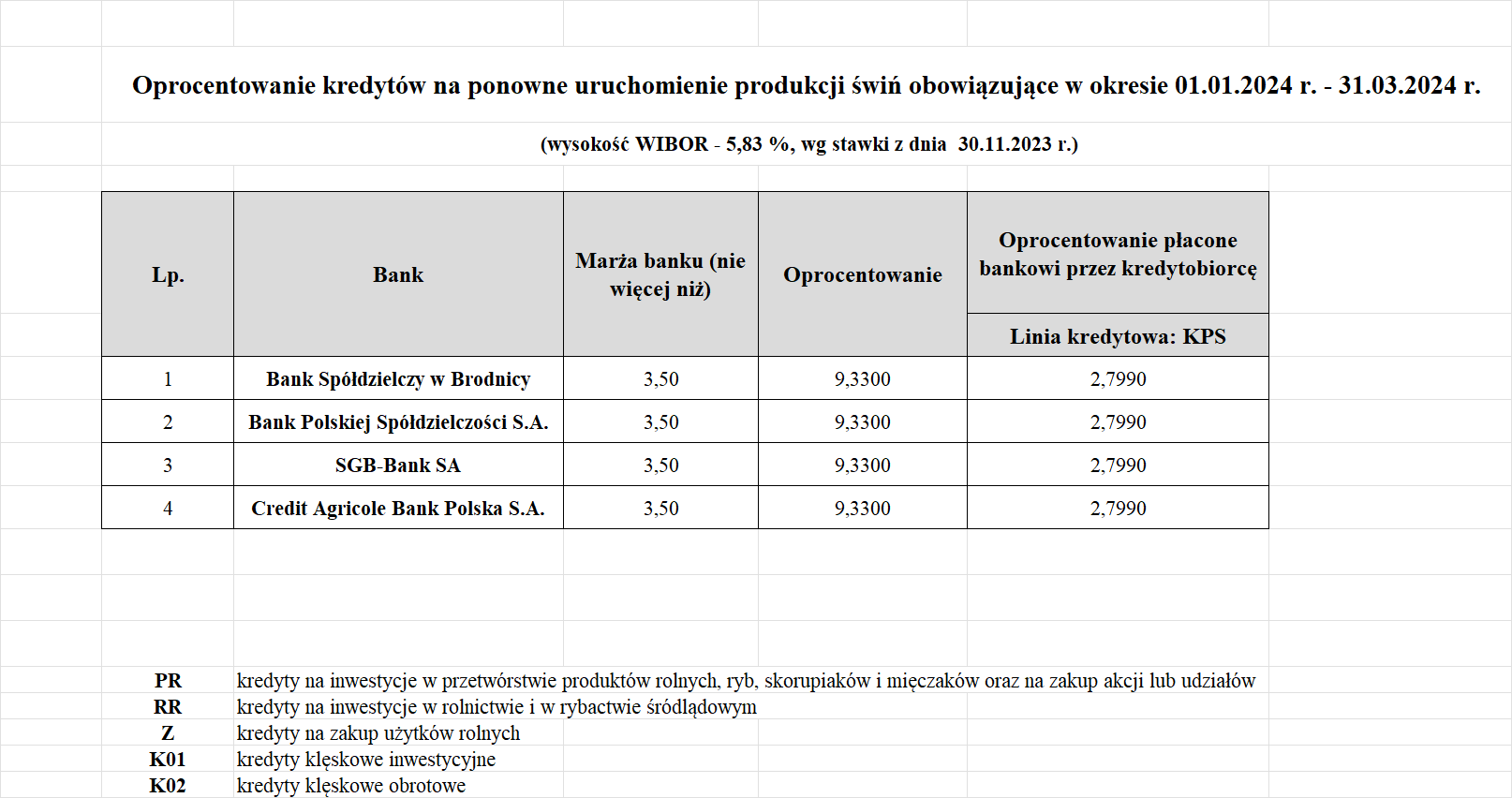

Wysokość oprocentowania kredytów preferencyjnych

Wysokość oprocentowania kredytów preferencyjnych udzielanych przez Banki, obowiązującego w okresie od 01.01.2024 r. do 31.03.2024 r.

Wysokość oprocentowania kredytów preferencyjnych udzielanych przez Banki, obowiązującego w okresie od 01.01.2024 r. do 31.03.2024 r.

Źródło zewnętrzne

Linie kredytowe

Poniżej zestaw materiałów do pobrania dla poszczególnych linii kredytowych:

Linia UP - Kredyty na utrzymanie płynności finansowej przez producentów rolnych

Linia RR - kredyty na inwestycje w rolnictwie i w rybactwie śródlądowym

Linia Z - Kredyty na zakup użytków rolnych

Linia KPS - kredyty na ponowne uruchomienie produkcji świń zaprzestanej w związku z ASF

Linia MRcsk - Kredyty z częściową spłatą kapitału na zakup użytków rolnych przez młodych rolników

Źródło: Na podstawie informacji ARiMR

REKLAMA

REKLAMA