Stawka PIT 12 proc. - jakie korzyści dla podatników?

REKLAMA

REKLAMA

PIT 12 proc. od 1 lipca 2022 r. - korzyści

Zakładając niezmienioną wysokość kwoty wolnej 30 000 zł – oznacza to, korzyść maksymalną wynoszącą 4500 zł. (120 000 zł – 30 000 zł) *5%

REKLAMA

REKLAMA

Taka obniżka zrekompensuje oczywiście likwidację ulgi dla klasy średniej. Ale z drugiej strony likwidacja ulgi dla klasy średniej oznacza, że ta korzyść nie rozłoży się proporcjonalnie. Osoby o przychodach z pracy 12 500 zł miesięcznie zyskają na zmianach 4500 zł w skali roku. Dla osób, dla których wartość ulgi dla klasy średniej byłaby największa, a więc z miesięcznymi dochodami 8 549 zł – korzyść w skali roku wyniesie poniżej 500 zł.

Ale zmiany będą korzystne dla wszystkich.

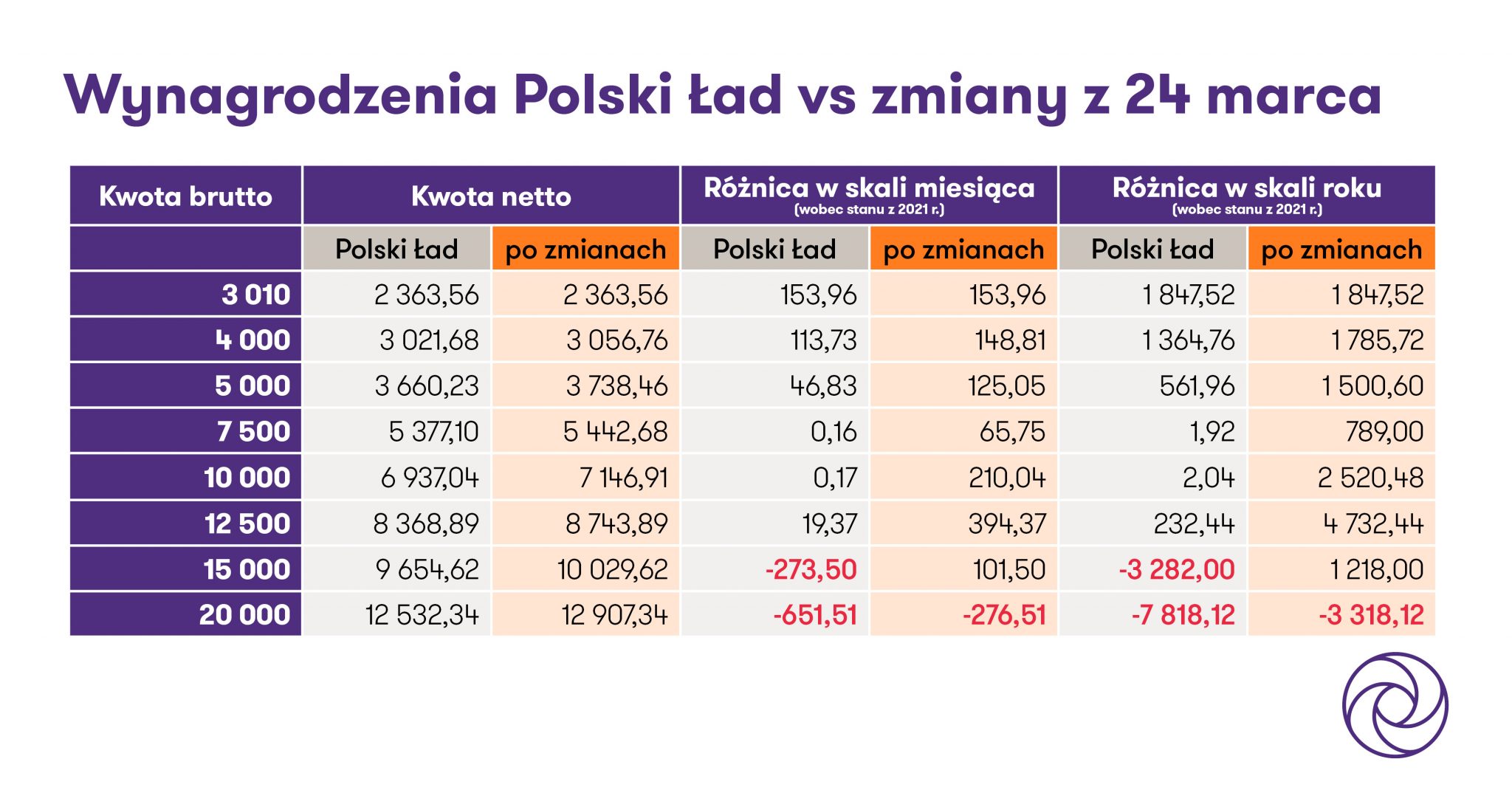

PIT 12 proc. - wynagrodzenia po zmianach (tabela)

REKLAMA

PIT 12 proc. - jak zmienią się wynagrodzenia podatników?

Taka zmiana może jednak wywołać najwięcej zamieszania na poziomie poboru zaliczek przez płatników. Nie wiemy, czy Ministerstwo w tym zakresie planuje jakieś zmiany, ale warto zauważyć, ze zmiana stawki podatku oznacza również zmianę tzw. kwoty zmniejszającej podatek. Ta wynosi dzisiaj 5100 zł, co przekłada się na obniżkę podatku o 425 zł co miesiąc (o ile został złożony PIT-2). Zmiana stawki oznacza, że kwota zmniejszająca podatek powinna wynosić 3600 zł (300 zł w skali miesiąca).

Być może jednak plan jest taki, że prawo do stosowania niższej stawki podatku będzie przysługiwać dopiero na etapie zeznania rocznego PIT.

Dalsza część artykułu o obniżce PIT z 17 proc. do 12 proc.

REKLAMA

REKLAMA