Od 1 lipca 2022 r. stawka PIT 12% i koniec ulgi dla klasy średniej

REKLAMA

REKLAMA

- Propozycje MF od 1 lipca 2022 r. dla obniżonego PIT do 12%

- Od 1 lipca 2022 r. pomniejszanie podstawy opodatkowania o składkę zdrowotną

- Konferencja prasowa wiceministra finansów Artura Sobonia w sprawie obniżenia podatku PIT do 12% od 1 lipca 2022 r.

- Rozliczając 2022 r. podatnik będzie mógł wybrać, czy chce skorzystać z Polskiego Ładu

- Rozwiązania dla wieloetatowców w zakresie PIT-2 od 1 lipca 2022 r.

- Preferencje podatkowe w PIT dla rodziców, opiekunów i dzieci od 1 lipca 2022 r.

- Samotni rodzice skorzystają dwa razy z kwoty wolnej 30 000 zł

- Kiedy obniżkę podatków uchwali Sejm?

- Obniżka PIT na 12% i koniec ulgi dla klasy średniej

- Wyłączenie składki zdrowotnej w podatku liniowym, ryczałcie, karcie podatkowej od 1 lipca 2022 r.

- Od 1 lipca 2022 r. do kwoty 8700 zł na podatku liniowym składka zdrowotna w koszty

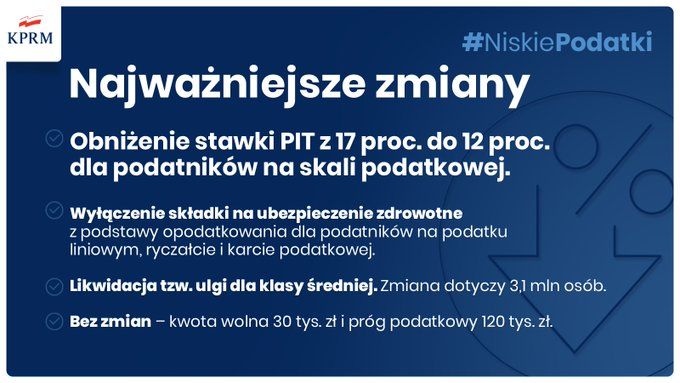

- Od 1 lipca 2022 r. koniec ulgi dla klasy średniej

- Od 1 lipca 2022 r. mechanizm osłonowy dla organizacji pożytku publicznego

- Nie będzie ulgi na zabytki

- PIT 12 proc. od 1 lipca 2022 r. - Konferencja prasowa premiera Mateusza Morawieckiego

Interesująca jest propozycja pomniejszania podstawy opodatkowania o składkę zdrowotną przez liniowców, ryczałtowców i osoby na karcie podatkowej.

REKLAMA

REKLAMA

Projekt ustawy nowelizującej w PDF

Próg podatkowy 120 tys. zł i kwota wolna 30 tys. zł mają pozostać bez zmian - wynika z przedstawionych przez MF w czwartek propozycji zmian podatkowych.

REKLAMA

MF zakłada, że zmiany, które przekazało w czwartek do konsultacji wejdą w życie od 2023 r., ale będą obowiązywać wstecznie od 1 lipca 2022 r.

Według ministerstwa na wszystkich proponowanych zmianach zyskuje względem stanu obecnego blisko 13 mln podatników. Koszty dla budżetu oszacowano na 15 mld zł rocznie.

Dodano, że zmiany dotyczą 25 mln podatników.

Propozycje MF od 1 lipca 2022 r. dla obniżonego PIT do 12%

- obniżenie stawki PIT z 17 do 12 proc. od 1 lipca br.

- kwota wolna 30 tys. zł i próg podatkowy 120 tys. zł - bez zmian

- wyłączenie składki na ubezpieczenie zdrowotne z podstawy opodatkowania dla podatników na podatku liniowym, ryczałcie i karcie podatkowej

- powrót do wspólnego rozliczenia z dzieckiem w przypadku samotnych rodziców; wspólne rozliczenie zastąpi ulgę dla samotnych rodziców w wysokości 1,5 tys. zł

- na proponowanych zmianach podatkowych zyska blisko 13 mln podatników, a koszt dla budżetu państwa wyniesie 15 mld zł rocznie.

Wydaje się, że szczególnie interesująca jest propozycja pomniejszania podstawy opodatkowania o składkę zdrowotną przez liniowców, ryczałtowców i osoby na karcie podatkowej.

Od 1 lipca 2022 r. pomniejszanie podstawy opodatkowania o składkę zdrowotną

Składkę zdrowotną można będzie wrzucić w koszty

Rząd zapowiedział również udogodnienia dotyczące składki zdrowotnej w podatku liniowym, ryczałcie i karcie podatkowej.

- podatek liniowy – rozliczenie składki zdrowotnej w kosztach działalności. Przedsiębiorca będzie mógł obniżyć podstawę opodatkowania o zapłacone składki zdrowotne w kwocie maksymalnie do 8 700 zł. Oznacza to, że podatnicy na liniowce, którzy osiągają dochód miesięczny do kwoty 14 795 zł, będą mogli wrzucić swoją składkę zdrowotną w koszty, tak samo jak składki społeczne. Korzyść podatkowa z takiej zmiany wyniesie do 1 653 zł rocznie.

- ryczałt – podatnik będzie mógł obniżyć przychód, będący podstawą opodatkowania, o połowę zapłaconych składek zdrowotnych. Oznacza to, że przy najwyżej wysokości składki zdrowotnej na ryczałcie (1 007,81 zł), będzie można obniżyć przychód do opodatkowania o 503,91 zł miesięcznie. Korzyść podatkowa dla ryczałtowców wyniesie od 60 do 1028 zł rocznie. Jest to uzależnione od stawki ryczałtu oraz wysokości składki zdrowotnej.

Powyższych szacunkowych wyliczeń dokonał Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt.

Proponujemy wprowadzenie preferencji w zakresie składki zdrowotnej dla liniowców, ryczałtowców i osób na karcie podatkowej. Będą oni mogli pomniejszać podstawę opodatkowania o zapłacone składki zdrowotne do określonego limitu. #NiskiePodatki

— Ministerstwo Finansów (@MF_GOV_PL) March 24, 2022

Więcej ➡️https://t.co/s6k3CXhlpF pic.twitter.com/pTncX4TBNl

Konferencja prasowa wiceministra finansów Artura Sobonia w sprawie obniżenia podatku PIT do 12% od 1 lipca 2022 r.

Wszystkie zmiany w systemie podatkowym, które w tej chwili wprowadzamy, są albo korzystne albo neutralne dla podatników; nie ma takiej sytuacji, w której podatnicy na tych zmianach stracą w stosunku do systemu, który dziś obowiązuje - powiedział wiceminister finansów Artur Soboń.

Wprowadzane zmiany w systemie podatkowym zakładają, że rozwiązania korzystne dla podatników, które zostały już przyjęte, zostaną utrzymane - w tym wysoka kwota wolna od podatku czy próg podatkowy w drugiej stawce w wysokości 120 tys. zł.

"Natomiast te rozwiązania, które wywoływały kontrowersje, które miały charakter bardziej selektywny a nie powszechny jak ulga dla klasy średniej, zastępujemy rozwiązaniami systemowymi. Robimy to w trakcie roku podatkowego."

Rozliczając 2022 r. podatnik będzie mógł wybrać, czy chce skorzystać z Polskiego Ładu

Podkreślił, że "uczciwie należy też powiedzieć, że system podatkowy jest czymś, co nie jest tak proste, aby powiedzieć coś aż tak kategorycznie jak on przed chwilą" i według jego wiedzy, "przy splocie różnego rodzaju ulg i przywilejów podatkowych, jeden na tysiąc podatników może być potencjalnie osobą, dla której zbieg - na przykład ulgi dla klasy średniej z innymi ulgami - byłby bardziej korzystny".

Wiceminister poinformował, że dla tych osób system e-PIT przy rozliczeniu rocznym w przyszłym roku wskaże, iż takie rozliczenie nie mogłoby być bardziej korzystne i rozliczy ich "z tymi parametrami, które obowiązują od 1 stycznia 2022 r."

Rozwiązania dla wieloetatowców w zakresie PIT-2 od 1 lipca 2022 r.

Media

Media

Preferencje podatkowe w PIT dla rodziców, opiekunów i dzieci od 1 lipca 2022 r.

Media

Samotni rodzice skorzystają dwa razy z kwoty wolnej 30 000 zł

Media

Kiedy obniżkę podatków uchwali Sejm?

Ministerstwo Finansów liczy, że zaproponowane w czwartek zmiany w systemie podatkowym, po konsultacjach społecznych, zostaną przyjęte przez Radę Ministrów w połowie kwietnia - powiedział wiceminister finansów Artur Soboń.

"Chcemy wypracować takie rozwiązanie, które - mam nadzieję - w połowie kwietnia zostanie przyjęte przez Radę Ministrów, z końcem kwietnia trafi do Sejmu i z dniem 1 lipca będzie obowiązującym prawem" - powiedział Soboń.

obniżka podatku PIT

Media

Obniżka PIT na 12% i koniec ulgi dla klasy średniej

Niezależnie od komunikatu MF, konferencji prasowej wiceministra finansów Artura Sobonia odbyła się konferencja premiera Morawieckiego. Poniżej podsumowanie tej konferencji wraz z rządowymi materiałami informacyjnymi:

Do konsultacji kierujemy projekt, w którym przewidziano m.in. obniżki stawki podatku PIT z 17 do 12 proc., możliwość pełnego rozliczania się samotnego rodzica z dzieckiem - powiedział premier Mateusz Morawiecki podczas czwartkowej konferencji prasowej.

"Do konsultacji kierujemy projekt obniżki podatku (PIT - PAP) z 17 na 12 proc. To jest ten próg, który obowiązuje wszystkie osoby płacące na skali podatek zarówno emeryci, jak i osoby pracujące na pełnym etacie na umowie o pracę, bez żadnych dodatkowych warunków, bez żadnych +haczyków+, jak to się mówi. Po prostu obniżenie stawki podatku PIT z 17 na 12 proc. Tej stawki, którą zresztą obniżyliśmy dwa i pół roku temu z 18 na 17 proc." - mówił premier.

Jak zaznaczył, nowa propozycja przewiduje też, że "do kwoty 8 tys. 700 zł dla rozliczających się na liniowej stawce podatkowej będzie można zaliczyć składkę zdrowotną NFZ w koszty".

"Podobnie jak dla osób rozliczających się na ryczałcie, połowa płaconej będzie mogła być odliczona od przychodów ewidencjonowanych, bo tam nie ma przecież kosztów dla ryczałtowców. Zakładamy także możliwość pełnego rozliczania się samotnego rodzica z dzieckiem" - opisywał.

Wyłączenie składki zdrowotnej w podatku liniowym, ryczałcie, karcie podatkowej od 1 lipca 2022 r.

Dzięki zmianom podatkowym chcemy zagwarantować stabilność dochodów polskich rodzin - to m. in. ⤵️

— Kancelaria Premiera (@PremierRP) March 24, 2022

✅obniżenie #PIT z 17 do 12 %

✅ wyłączenie składki na ubezpieczenie zdrowotne z podstawy opodatkowania dla osób na podatku liniowym, ryczałcie i karcie podatkowej. #NiskiePodatki pic.twitter.com/i2MwPV9uaX

Od 1 lipca 2022 r. do kwoty 8700 zł na podatku liniowym składka zdrowotna w koszty

Premier @MorawieckiM: Oprócz tego do kwoty 8700 zł rozliczenia dla rozliczających się na stawce liniowej podatkowej, będzie można zaliczyć stawkę zdrowotną w koszty. Spełniamy tu postulat przedsiębiorców. Zakładamy możliwość pełnego rozliczenia się samotnego rodzica z dzieckiem.

— Kancelaria Premiera (@PremierRP) March 24, 2022

Od 1 lipca 2022 r. koniec ulgi dla klasy średniej

Premier @MorawieckiM w #KPRM: Kończymy z takim rozwiązaniem, które było krytykowane przez księgowych i wielu ludzi - ulga dla klasy średniej. Jeśli te rozwiązania spotkają się z dobrym przyjęciem, to od 1 lipca chcemy je wdrożyć i zrezygnować z ulgi dla klasy średniej.

— Kancelaria Premiera (@PremierRP) March 24, 2022

Od 1 lipca 2022 r. mechanizm osłonowy dla organizacji pożytku publicznego

W projekcie zmian podatkowych, który ma trafić do konsultacji, wprowadzony ma zostać mechanizm osłonowy związany z 1 proc. podatku przeznaczanego przez osoby indywidualne na rzecz Organizacji Pożytku Publicznego.

Premier @MorawieckiM w #KPRM: Organizacje pożytku publicznego często przy takich zmianach martwią się, że nie otrzymają 1% podatku. Aby nie było straty dla tych organizacji, wprowadzimy mechanizm osłonowy. #NiskiePodatki

— Kancelaria Premiera (@PremierRP) March 24, 2022

Nie będzie ulgi na zabytki

Wychodząc naprzeciw głosom i opiniom podatników i ekspertów, proponujemy zmiany w systemie podatkowym.

— Ministerstwo Finansów (@MF_GOV_PL) March 24, 2022

Dotyczą one m. in.: obniżenia stawki #PIT z 17% na 12%, zmian w zakresie składki zdrowotnej i rezygnacji z tzw. ulgi dla klasy średniej. #NiskiePodatki

➡️https://t.co/oJpGKsVDnY pic.twitter.com/AFvfKixJ5w

PIT 12 proc. od 1 lipca 2022 r. - Konferencja prasowa premiera Mateusza Morawieckiego

REKLAMA

REKLAMA