Koszty ustanowienia hipoteki zwiększają wartość środka trwałego w budowie

REKLAMA

REKLAMA

RADA

REKLAMA

REKLAMA

Kredyt zabezpieczony hipoteką jest kredytem inwestycyjnym, zatem nie ma więc podstaw do obciążania działalności bieżącej kosztami związanymi z jego zaciągnięciem. Koszty wpisania powstałego zobowiązania do księgi wieczystej obciążają koszty budowy środka trwałego. Ewidencja następuje na koncie „Środki trwałe w budowie”

UZASADNIENIE

Katalogu kosztów zwiększających wartość początkową majątku trwałego nie przedstawiają ani ustawa o rachunkowości, ani ustawy podatkowe. Należy zatem posiłkować się ogólnymi definicjami zawartymi w tych przepisach.

REKLAMA

Zgodnie z art. 28 ust. 8 ustawy o rachunkowości cena nabycia i koszt wytworzenia środków trwałych w budowie, środków trwałych oraz wartości niematerialnych i prawnych obejmuje ogół ich kosztów poniesionych przez jednostkę za okres budowy, montażu, przystosowania i ulepszenia, do dnia bilansowego lub przyjęcia do używania, w tym również:

• niepodlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy,

• koszt obsługi zobowiązań zaciągniętych w celu ich finansowania i związane z nimi różnice kursowe, pomniejszony o przychody z tego tytułu.

Wszelkie koszty ponoszone przed przyjęciem środka trwałego do używania zwiększą wartość początkową tego środka trwałego - jako koszty związane z zakupem, naliczone do dnia przyjęcia do używania.

Wprowadzenie magazynu do ewidencji według wartości stanowiącej cenę nabycia nastąpi po zakończeniu prac.

Przykład

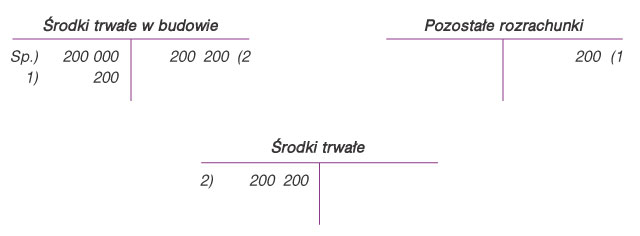

Firma logistyczna rozpoczęła budowę magazynu. Budowa jest częściowo sfinansowana z kredytu bankowego zabezpieczonego hipoteką. Koszt wpisania kredytu do księgi wieczystej wyniósł 200 zł. Dotychczas poniesione koszty budowy to 200 000 zł.

Ewidencja księgowa

1. Koszt ustanowienia hipoteki:

Wn „Środki trwałe w budowie” 200

Ma „Pozostałe rozrachunki” 200

2. Przyjęcie środka trwałego do używania:

Wn „Środki trwałe” 200 200

Ma „Środki trwałe w budowie” 200 200

• art. 28 ust. 8 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. Dz.U. z 2006 r. Nr 208, poz. 1540

• art. 16g ust. 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - Dz.U. z 2000 r. Nr 54, poz. 654; ost.zm. Dz.U. z 2006 r. Nr 251, poz. 1847

Joanna Dyczkowska

dyrektor biura rachunkowego

REKLAMA

REKLAMA