Wynagrodzenie członków zarządu w księgach rachunkowych

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Osobnym źródłem przychodów podatnika jest stosunek pracy. Przepisy ustawy o PIT (art. 12 ust. 1) szczegółowo wyjaśniają, jakie wypłaty i świadczenia zalicza się do przychodu ze stosunku pracy w celu ich opodatkowania. Są to:

• wynagrodzenie za godziny nadliczbowe,

REKLAMA

• dodatki,

• nagrody,

• ekwiwalenty za niewykorzystany urlop,

• inne wypłaty pieniężne, a także

• świadczenia rzeczowe w naturze,

• usługi (świadczenia) nieodpłatne, poczynione w związku z umową o pracę.

Jeśli spółka kapitałowa zawrze z członkiem zarządu umowę o pracę, zobowiązana jest do pobierania od wynagrodzeń z tytułu umowy zaliczki na podatek dochodowy (art. 31 ustawy o PIT).

UWAGA

Członek zarządu, któremu przysługuje wynagrodzenie z umowy o pracę oraz inne świadczenia pracownicze (pieniężne, w naturze oraz ekwiwalenty), podlega zakresowi praw i obowiązków określonych w Kodeksie pracy.

Spółka jako płatnik pobiera zaliczki na podatek dochodowy od wynagrodzenia wypłaconego pracownikowi (członkowi zarządu) lub postawionego do jego dyspozycji w danym miesiącu. W zależności od tego, w którym przedziale skali znajdą się jego dochody, zostaną one opodatkowane odpowiednio stawką 18% lub 32%.

Zaliczka, którą płatnik jest obowiązany pobrać, zostanie ustalona od przychodu z tytułu wynagrodzenia pomniejszonego o kwotę miesięcznych kosztów oraz potrącone z wynagrodzenia składki na ubezpieczenia społeczne.

Ponadto jeśli członek zarządu, przed pierwszą wypłatą, złoży spółce oświadczenie na druku PIT-2, że nie otrzymuje dochodów wymienionych w art. 32 ust. 3 ustawy o PIT, oraz określi spółkę jako zakład pracy właściwy do stosowania odliczenia 1/12 kwoty zmniejszającej podatek (w 2011 r. kwota ta wynosi 46,33 zł), to spółka będzie o jej wysokość pomniejszała miesięczną zaliczkę. Wyliczona zaliczka będzie także podlegać obniżeniu o kwotę składki na ubezpieczenie zdrowotne pracownika. W 2011 r. wysokość tej składki wynosi 9% podstawy wymiaru, jednak należy pamiętać, że od podatku można odliczyć składkę tylko do wysokości 7,75% podstawy jej wymiaru.

Zaliczki na podatek dochodowy spółka ma obowiązek przekazywać na rachunek urzędu skarbowego właściwego według miejsca siedziby spółki w terminie do 20 dnia miesiąca następującego po miesiącu pobrania zaliczki.

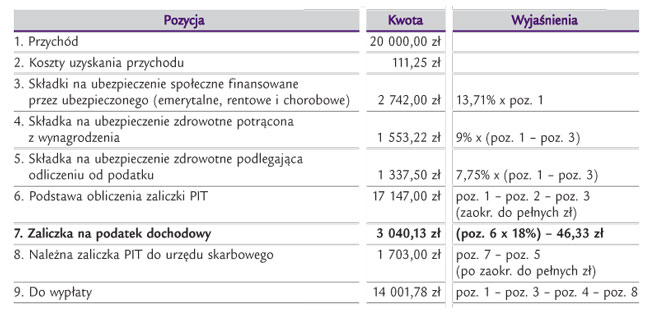

PRZYKŁAD 1

Andrzej Nowak został zatrudniony w spółce z o.o. jako członek zarządu na podstawie umowy o pracę z wynagrodzeniem zasadniczym 20 000 zł brutto miesięcznie. Przed pierwszą wypłatą złożył oświadczenie PIT-2.

TABELA 1

Wyliczenie zaliczki i kwoty do wypłaty z tytułu wynagrodzenia wypłaconego w czerwcu 2011 r.

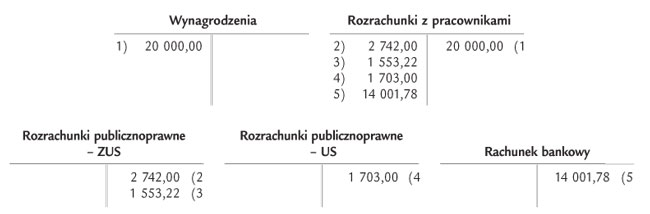

Ewidencja księgowa

1. Lista płac:

Wn „Wynagrodzenie” 20 000,00

Ma „Rozrachunki z pracownikami” 20 000,00

2. Składki ZUS:

Wn „Rozrachunki z pracownikami” 2 742,00

Ma „Rozrachunki publicznoprawne” - ZUS 2 742,00

3. Składki na ubezpieczenie zdrowotne:

Wn „Rozrachunki z pracownikami” 1 553,22

Ma „Rozrachunki publicznoprawne” - ZUS 1 553,22

4. Zaliczka na podatek dochodowy:

Wn „Rozrachunki z pracownikami” 1 703,00

Ma „Rozrachunki publicznoprawne” - US 1 703,00

5. Wypłata wynagrodzenia netto:

Wn „Rozrachunki z pracownikami” 14 001,78

Ma „Rachunek bankowy” 14 001,78

Więcej na ten temat przeczytasz w Internetowym Serwisie Księgowego w artykule Wynagrodzenie członków zarządu w księgach rachunkowych

Joanna Szyszkowska

Biuro rachunkowe PROFIT

REKLAMA

REKLAMA