Jak zlikwidować starą kasę fiskalną

REKLAMA

REKLAMA

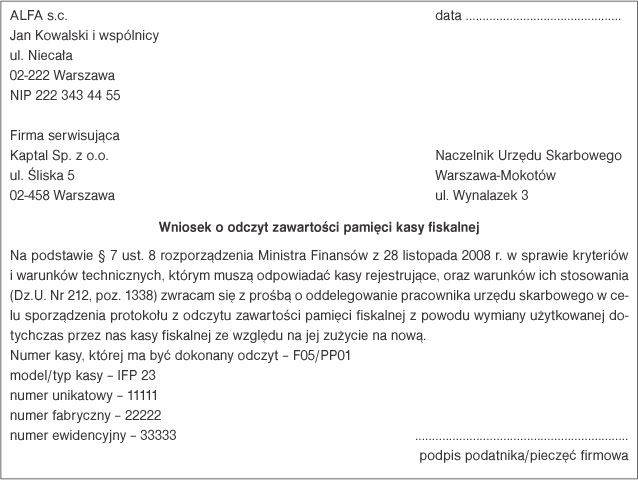

Zakończenie pracy w trybie fiskalnym używanej dotychczas przez firmę kasy rejestrującej na skutek zainstalowania zamiast niej nowej kasy fiskalnej wiąże się z koniecznością jej wyrejestrowania w urzędzie skarbowym. W tym celu wymagane jest spisanie - z udziałem firmy, pracownika urzędu skarbowego i serwisanta - protokołu czynności odczytania przez serwisanta zawartości pamięci fiskalnej kasy rejestrującej. Do wykonania czynności odczytu pamięci fiskalnej zobowiązane są służby serwisowe. Aby tego dokonać, firma powinna zwrócić się pisemnie do naczelnika urzędu skarbowego z prośbą o spisanie takiego protokołu. Następnie powinna umówić się z pracownikiem urzędu skarbowego oraz z serwisantem na termin tego odczytu. Wzór protokołu z czynności odczytania zawartości pamięci fiskalnej likwidowanej kasy określa zał. nr 4 do rozporządzenia w sprawie warunków technicznych kas. Sporządzony protokół powinien być opatrzony podpisami:

REKLAMA

REKLAMA

• przedstawiciela urzędu skarbowego,

• użytkownika kasy,

• serwisanta kasy.

REKLAMA

Wzór wniosku o dokonanie odczytu może być następujący:

Protokół jest sporządzany przez pracownika urzędu w trzech egzemplarzach. Jeden egzemplarz powinien zostać w firmie, a pozostałe dwa przeznaczone są dla serwisanta - w celu dokonania odpowiedniej adnotacji w książce serwisowej, i urzędu skarbowego - w celu wyrejestrowania kasy z ewidencji urzędu skarbowego.

Po dokonaniu odczytu z pamięci fiskalnej kasy zostaje ona „zamknięta” i nie nadaje się już do dalszej pracy. Firma może ją zatrzymać i przechowywać (np. w celu powtórnego jej uruchomienia po wymianie modułu fiskalnego) lub oddać na złom. Gdy został dokonany odczyt, nie trzeba wymontowywać pamięci przed zniszczeniem kasy. Firma może też sprzedać kasę producentowi, ale żaden przepis nie zobowiązuje go do skupu starych kas.

Niewywiązanie się z obowiązku przeprowadzenia odczytu pamięci fiskalnej kasy rejestrującej przed jej likwidacją nie skutkuje sankcjami w zakresie podatku od towarów i usług. Podmiotowi takiemu może jednak zostać wymierzona kara z Kodeksu karnego skarbowego, którego art. 80 § 1 wskazuje, że kto wbrew obowiązkowi nie składa w terminie właściwemu organowi wymaganej informacji podatkowej, podlega karze grzywny do 120 stawek dziennych.

• § 7 ust. 8 i 9 rozporządzenia Ministra Finansów z 28 listopada 2008 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, oraz warunków ich stosowania - Dz.U. Nr 212, poz. 1338

Anna Potocka

ekspert w zakresie VAT

REKLAMA

REKLAMA