Formularze, wskaźniki i limity potrzebne do rozliczenia za 2008 rok

REKLAMA

REKLAMA

Jaki formularz wybrać

REKLAMA

REKLAMA

PIT-36 - służy do składania zeznań przez podatników, którzy prowadzili działalność gospodarczą opodatkowaną według skali, uzyskiwali przychody z najmu lub dzierżawy opodatkowane na zasadach ogólnych, odliczają straty z lat ubiegłych, a także wówczas, gdy na przykład zarobili pieniądze, pracując za granicą, bądź osiągnęli inne przychody, które muszą opodatkować samodzielnie, a także gdy doliczają do swoich dochodów dochody małoletnich dzieci.

PIT-36L - jest przeznaczony dla podatników prowadzących pozarolniczą działalność gospodarczą opodatkowaną podatkiem liniowym oraz podatników prowadzących działy specjalne produkcji rolnej (jeśli wybrali wcześniej taką formę opodatkowania). W ramach tego zeznania można rozliczyć się wyłącznie indywidualnie.

PIT-37 - formularz służący do złożenia zeznania rocznego, indywidualnie lub z małżonkiem. Wypełniają go osoby osiągające dochody za pośrednictwem płatników, czyli m.in. z umowy o pracę, umowy zlecenia bądź o dzieło, renty czy emerytury. Termin złożenia zeznania mija 30 kwietnia 2009 r.

REKLAMA

PIT-38 - jest przeznaczony dla osób, które uzyskały przychody z tytułu zbycia papierów wartościowych.

Terminy złożenia rocznych zeznań podatkowych

2 lutego 2009 r. - mija termin złożenia PIT-16A i PIT-28

30 kwietnia 2009 r. - mija termin złożenia PIT-36, PIT-36A, PIT-37, PIT-38

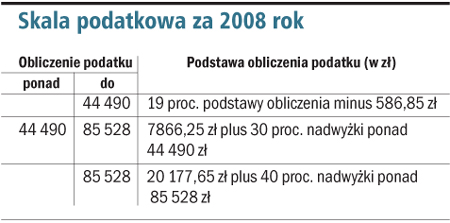

Skala podatkowa za 2008 rok

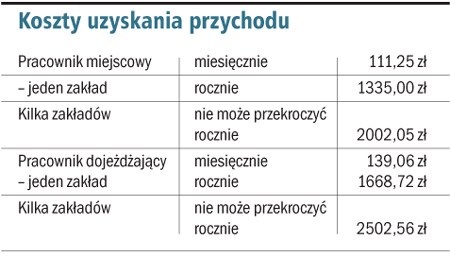

Koszty uzyskania przychodu

Najem, podnajem, dzierżawa

15 072 zł - limit przychodów uzyskanych w 2008 roku z najmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze uprawniający do stosowania 8,5-proc. stawki (równowartość 4 tys. euro).

Odliczenia od podatku

Składka ZUS na ubezpieczenie zdrowotne - 7,75 proc. podstawy wymiaru. Dotyczy składających PIT-36, PIT-36L, PIT-37, PIT-28, PIT-16A.

Ulga prorodzinna - limit 1173,70 zł na każde dziecko. Mogą korzystać składający PIT-36, PIT-37.

Ulga abolicyjna - różnica między podatkiem obliczonym wedug metody odliczenia proporcjonalnego a według metody wyłączenia z progresją. Korzystają składający PIT-36, PIT-36L, PIT-28.

Darowizna na rzecz organizacji pożytku publicznego - 1 proc. podatku należnego z rocznego PIT-36, PIT-36L, PIT-37, PIT-38, PIT-28.

Podatek zapłacony za granicą - nie więcej niż polski podatek przypadający proporcjonalnie na dochód zagraniczny. Skorzystają podatnicy składający PIT-36, PIT-36L, PIT-28, PIT-38.

Odliczenia od dochodu

Składki ZUS na ubezpieczenie społeczne - bez limitu (PIT-36, PIT-36L, PIT-37 PIT-28).

Darowizny na cele: pożytku publicznego, kultu religijnego, krwiodawstwa - limit 6 proc. dochodu (PIT-36, PIT-37, PIT-28).

Ulga rehabilitacyjna - w ramach tej ulgi podatnicy mogą odliczyć opłacenie przewodników:

• limit 2280 zł, utrzymanie psa przewodnika - limit 2280 zł, używanie samochodu osobowego

• limit 2280 zł, zakup leków zalecone przez specjalistę - nadwyżka ponad 100 zł na miesiąc.

Ponadto ulga rehabilitacyjna dla opiekuna - 9120 zł

• limit dochodu osoby niepełnosprawnej (PIT-36, PIT-37, PIT-28).

Ulga na prywatny internet - 760 zł (PIT-36, PIT-37, PIT-28).

Nienależne świadczenia - bez limitu (PIT-36, PIT-37, PIT-28).

Ulga na nowe technologie - limit 50 proc. wydatków (PIT-36).

Odliczenie poniesionej straty - 50 proc. rocznie, całość można rozliczyć w ciągu 5 lat (PIT-36, PIT-36L, PIT-37, PIT-38, PIT-28).

REKLAMA

REKLAMA