Czy SARON podniesie raty kredytów walutowych od 2022 roku?

REKLAMA

REKLAMA

- Zamiast LIBOR-u będzie SARON

- Czy wzrosną raty kredytów?

- Bez SARON-u mielibyśmy jeszcze większy bałagan

Zamiast LIBOR-u będzie SARON

Od 2022 roku zniknie wskaźnik służący do wyliczenia oprocentowania hipotecznych kredytów walutowych w Polsce – LIBOR. Taki jest efekt październikowego rozporządzenia Komisji Europejskiej. Wciąż stosowany LIBOR nie ma dobrej opinii, a złą sławą owiany został po aferach związanych z manipulacjami wysokością tego wskaźnika. Zmiana dotknie ponad 400 tys. polskich gospodarstw domowych. Tyle pod koniec 2020 roku było tylko umów o kredyt hipotecznych związanych ze stopą LIBOR CHF.

REKLAMA

REKLAMA

Czy wzrosną raty kredytów?

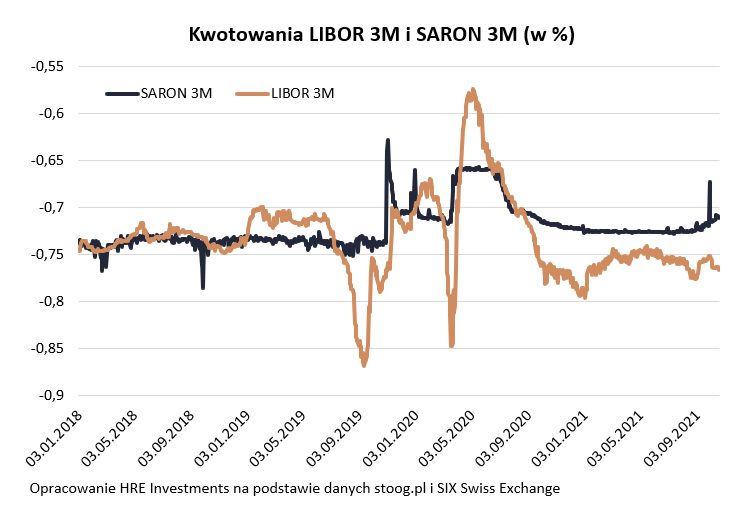

Dla kredytobiorców chyba najważniejsza informacja jest taka - o ile wzrośnie lub spadnie wysokość raty. Całe szczęście rewolucji tu nie będzie. Prawdopodobnie wymiana stawki LIBOR na SARON oznaczać będzie tylko kosmetyczną zmianę oprocentowania, a więc też i raty. Osoby posiadające kredyty frankowe mogą tej zmiany nawet nie zauważyć – biorąc pod uwagę jak fluktuacje kursu helweckiej waluty wpływają na ich comiesięczne raty. Na tym tle zastąpienie LIBOR-u SARON-em będzie kosmetyką. Wszystko dlatego, że historyczne różnice między wskaźnikami były bardzo małe. Bywały okresy, w których wyższe były wartości LIBOR-u, ale i okresy z wyższą wartością SARON-u. Co do zasady oba wskaźniki fluktuują jednak wokół podobnych wartości.

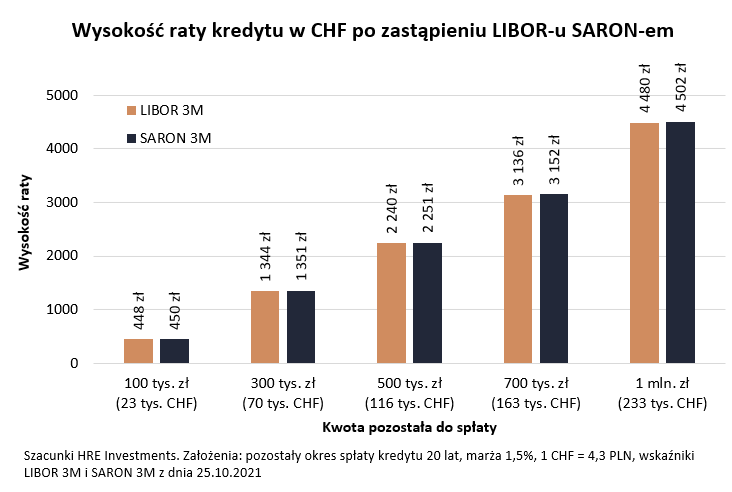

Obecna sytuacja jest taka, że nowy wskaźnik SARON jest nieznacznie wyższy niż LIBOR (o prawie 0,05 pkt. proc.). Jak więc zamiana wskaźników przekłada się na raty kredytu? Zakładając, że mamy do spłaty kredyt 20 lat, z marżą 1,5% oraz kursem CHF 4,3 zł wyliczyliśmy kwotę raty. Przykładowo jeżeli na dzień dzisiejszy zostało nam do spłaty jeszcze 300 tys. złotych (prawie 70 tys. CHF) to nasza rata uwzględniająca LIBOR wyniosłaby 1 344 zł (312 CHF). Gdyby uwzględnić w obliczeniach SARON to rata wzrosłaby do 1 350 zł, czyli 314 franków szwajcarskich. Tak więc musielibyśmy zapłacić około 6 zł więcej.

Bez SARON-u mielibyśmy jeszcze większy bałagan

Co kluczowe – dominuje dziś opinia, że zastąpienie wskaźnika LIBOR wskaźnikiem SARON nie będzie wymagało zmian w umowie kredytowej. Bank będzie musiał jednak poinformować o zmianach. To oznacza znacznie mniej kłopotów i zamieszania niż w sytuacji, która jeszcze na początku października wydawała się coraz bardziej prawdopodobna – że Komisja Europejska nie zdąży z wydaniem rozporządzenia. Wtedy z końcem 2021 roku zniknąłby LIBOR i nie byłoby nic w zamian. To spowodowałoby pewnie kolejną falę wniosków do sądu o unieważnienie umów kredytowych, ze względu na brak możliwości ustalenia oprocentowania kredytu (LIBOR + marża).

REKLAMA

W wyniku rozporządzenia Komisji Europejskiej w przypadku franka szwajcarskiego na miejsce LIBOR-u CHF trafi wskaźnik SARON, który będzie publikowany przez SIX Swiss Exchange Financial Information AG (SIX). Oprocentowanie kredytów frankowych wyznaczane obecnie na podstawie trzy- lub sześciomiesięcznej stopy LIBOR będzie teraz obliczane w oparciu o trzymiesięczną stopę SARON. Z kolei kredytobiorcy bazujący na jednomiesięcznej stopie LIBOR CHF będą teraz rozliczani w oparciu o jednomiesięczny SARON.

Obie stopy różnią się sposobem liczenia. LIBOR to stopa tzw. prospektywna – co oznacza, że z wyprzedzeniem znamy wysokość należnych odsetek. W przeciwieństwie do tego SARON to stopa retrospektywna, czyli stopę procentową za konkretny okres znamy dopiero na koniec tego okresu. Innymi słowy do wyliczenia nowego wskaźnika posłużą dane dotyczące transakcji historycznych. Co więcej, SARON jest wskaźnikiem ekstremalnie krótkoterminowym (overnight), aby wyliczyć jego wersję jedno-, trzy-, sześcio- czy dwunastomiesięczną dodaje się do niego tzw. stały spread korygujący. W przypadku stawki 3M jest to 0,0031 pkt. proc.

Oskar Sękowski, Bartosz Turek, HRE Investments

REKLAMA

REKLAMA