Księgowy jak saper na polu minowym Polskiego Ładu

REKLAMA

REKLAMA

- Przezorny księgowy wysoko ubezpieczony

- Deregulacja usługowego prowadzenia ksiąg rachunkowych była błędem?

- Wyższe ceny usług księgowych

- Problemy z zatrudnieniem pracowników

- Niepewność prawa

Przezorny księgowy wysoko ubezpieczony

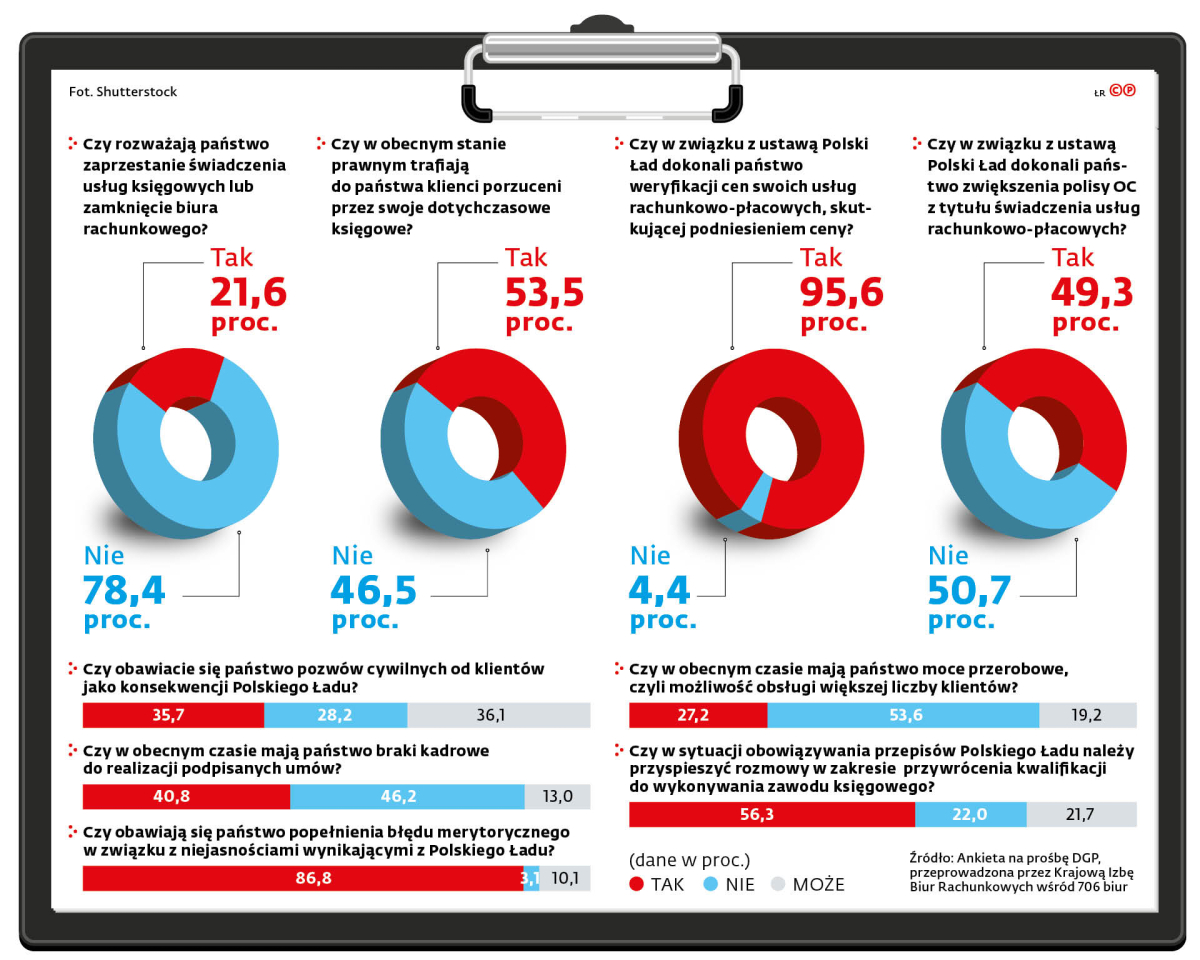

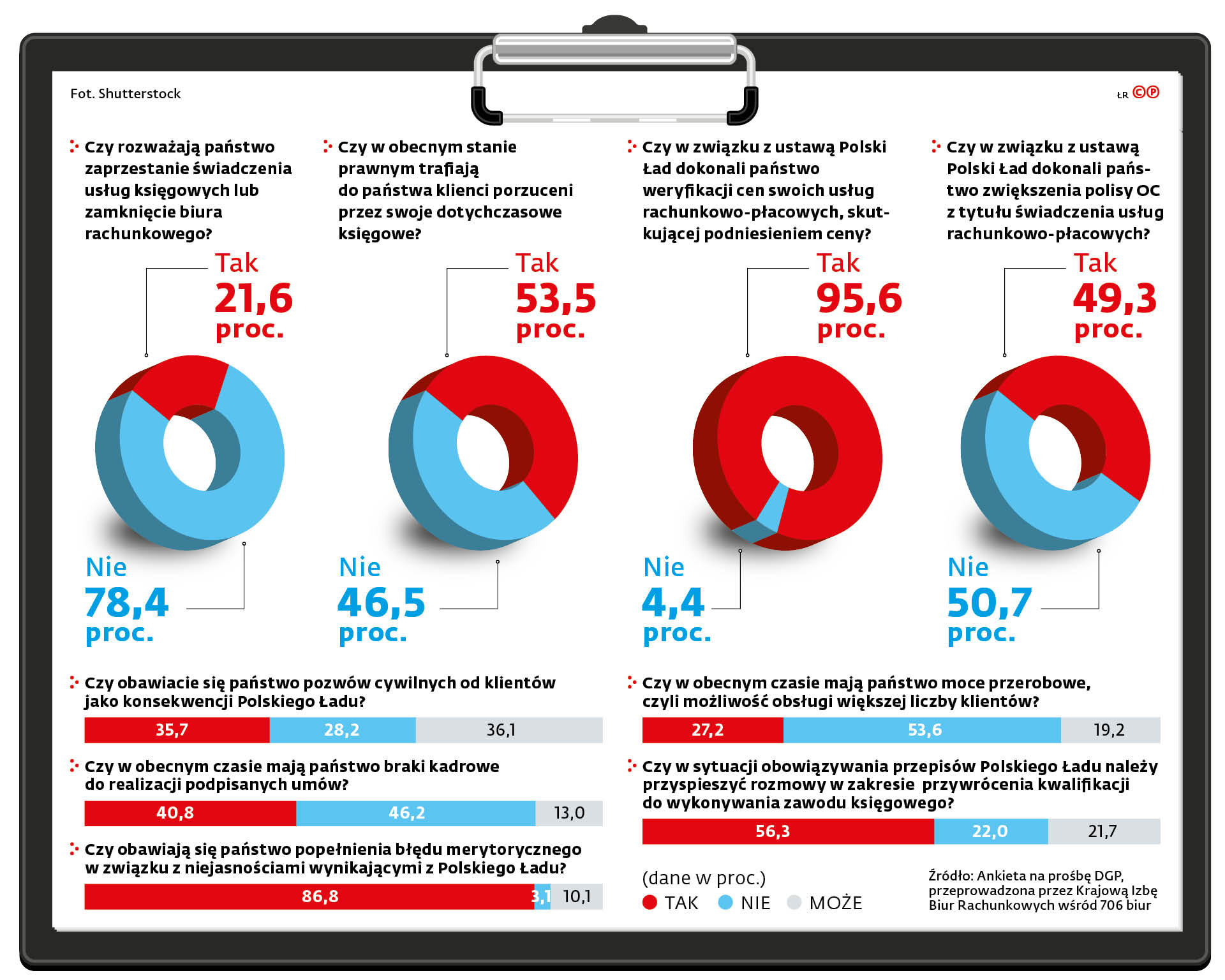

Blisko połowa biur księgowych zwiększyła polisę OC z tytułu świadczenia usług rachunkowo-płacowych. Jak słyszymy, to ich forma zabezpieczenia się na wypadek błędu przy stosowaniu przepisów Polskiego Ładu - wynika z ankiety, którą na prośbę DGP przeprowadziła Krajowa Izba Biur Rachunkowych.

Zebrane głosy pokazują, że obawa merytorycznej pomyłki w obliczu nowych przepisów jest powszechna.

REKLAMA

REKLAMA

Deregulacja usługowego prowadzenia ksiąg rachunkowych była błędem?

Jak słyszymy, Polski Ład obnażył skutki deregulacji zawodu księgowego z 2014 r. Dlatego dziś na pytanie, czy należy przyspieszyć rozmowy na temat przywrócenia kwalifikacji, ponad 56 proc. pytanych biur odpowiada twierdząco.

Dariusz Domagała z KIBR, który prowadzi biuro rachunkowe w Dąbrowie Górniczej, tłumaczy, że nie chodzi nawet o to, by przyszły księgowy zdawał egzaminy zakończone certyfikatem, ale o samo zdefiniowanie zawodu: kim jest księgowy, jakie są jego prawa i obowiązki. - Deregulacja sprawiła, że w branży pojawiły się podmioty, które liczyły na łatwe pieniądze. Część szybko się przeliczyła. Ale jednocześnie doszło do obniżenia poziomu usług, co dziś skutkuje kłopotami przedsiębiorców - ocenia.

Potwierdzają to teraz wyniki ankiety: ponad 53 proc. spytanych biur informuje, że trafiają do nich klienci „porzuceni” przez dotychczasowych księgowych. - Na regulacji zawodu zyskałyby zatem zarówno biura, jak i ich klienci - wskazuje Elżbieta Woźnicka, prezes biura rachunkowego EURO ROMB. Dlatego, jak dodaje, Stowarzyszenie Księgowych w Polsce, z którym jest związana, zaapelowało do resortu finansów o ponowne uregulowanie zawodu. Spytaliśmy Ministerstwo Finansów, czy rozważa przywrócenie kwalifikacji zawodowych i czy dostrzega obecne obawy księgowych. Na odpowiedzi czekamy.

REKLAMA

Dariusz Domagała przekonuje, że ten zawód wymaga ciągłego doszkalania się. A dziś największym zagrożeniem jest niestabilność przepisów, ich zagmatwanie. Ocenia też, że księgowy nie może być postrzegany jak automat do wklepywania faktur. To człowiek, który pracuje na dokumentach nieraz kluczowych z punktu widzenia przedsiębiorcy. - Nasze usługi muszą być bezpieczne. Tymczasem dla własnego bezpieczeństwa podnosimy wysokość polis OC - dodaje Domagała. I przyrównuje księgowych do saperów. - Fakt, nam materia ręki nie urwie. Ale to nadal materia bardzo niebezpieczna.

Wyższe ceny usług księgowych

Przedsiębiorcy przede wszystkim musieli zaakceptować podniesione od tego roku ceny usług księgowych. Te spowodowane były, jak już opisywaliśmy na łamach DGP, nie tylko cenami mediów czy oprogramowania, ale faktem, że obsługa jednego klienta wymaga dziś zdecydowanie więcej czasu. - Słyszałem kilka razy od przedsiębiorców, że gdybym podnosił ceny w październiku, łatwiej byłoby im te koszty zaakceptować. Teraz skumulowały się z innymi rosnącymi wydatkami firmy. Odpowiadam, zgodnie z prawdą, że sam nie wiedziałem, z jak zmienną materią będziemy musieli się mierzyć - dodaje Domagała. A wyniki ankiety potwierdzają: na podwyżki zdecydowało się ponad 95 proc. biur.

Problemy z zatrudnieniem pracowników

Problemem są też braki kadrowe. Doświadcza ich, jak pokazała ankieta KIBR, ponad 40 proc. biur. Osoby z największym stażem powoli odchodzą z zawodu, a znalezienie nowych jest czasochłonne. - Najlepiej, by zdobywali wiedzę, pracując na żywym organizmie, rozpatrując konkretne przypadki pod okiem kogoś z doświadczeniem. Staramy się, by tak było. Ale bywa, że po kilku miesiącach stażu taka osoba uznaje, że to jednak praca zbyt obciążająca, i odchodzi - słyszymy w biurach.

Niepewność prawa

Przemysław Pruszyński, dyrektor departamentu podatkowego Konfederacji Lewiatan, ocenia, że biura rachunkowe mają dziś trudną rolę, bo przebijają się przez zmieniające się przepisy i muszą tę wiedzę zwięźle przekazywać klientom. - Ich obawy, że mogą popełnić błąd, są uzasadnione, bo poziom legislacji podatkowej jest fatalny - ocenia. Przykładem jest naliczanie wynagrodzeń w Polskim Ładzie, który wprowadził nowe zasady. Gdy miały wejść, biura szybko się przeszkoliły, zaktualizowały systemy. Tak by na 1 stycznia być w gotowości. Jednak 7 stycznia MF wydało rozporządzenie, by biura wyliczały różnicę w wynagrodzeniu w oparciu o nowe i stare przepisy oraz w zależności od tego podejmowały decyzje o ich wypłacaniu, odroczeniu itp. Biura nie wiedziały, jak się zachować, bo pojawiały się głosy, że rozporządzenie, bez delegacji ustawowej, jest nielegalne. Teraz, podkreśla Pruszyński, w trybie ekspresowym procedowana jest ustawa, która ma usankcjonować zapisy rozporządzenia, ale dzieje się to bez możliwości zgłoszenia zastrzeżeń. Ustawa ma wejść w życie następnego dnia po ogłoszeniu. W efekcie wiedza, którą biura miały kilka dni temu, za chwilę będzie nieaktualna. I znów nie ma czasu na przestudiowanie nowych rozwiązań. - Systematycznie, na kanwie zapytań, jakie ślą do nas przedsiębiorcy, wysyłamy pakiety pytań do MF. Na 100 kwestii wyjaśnianych jest kilkanaście - wylicza Przemysław Pruszyński.

Opisuje, jak kilka dni temu był na spotkaniu z przedstawicielami małych i średnich przedsiębiorstw. Głównym tematem rozmów było to, co dzieje się na linii biura księgowe - firmy. Te pierwsze nie nadążają, drugie nie wiedzą, na czym stoją.

Czy rozważają państwo zaprzestanie świadczenia usług księgowych lub zamknięcie biura rachunkowego?

Dziennik Gazeta Prawna - wydanie cyfrowe

Paulina Nowosielska, Patrycja Otto

©℗ Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A. Kup licencję

REKLAMA

REKLAMA