Tarcza Antyinflacyjna, obniżenie stawek VAT – wzór informacji dla sprzedawców

REKLAMA

REKLAMA

- Tarcza Antyinflacyjna 2.0. – obniżenie stawek VAT

- Obowiązki informacyjne przedsiębiorców – wzory informacji

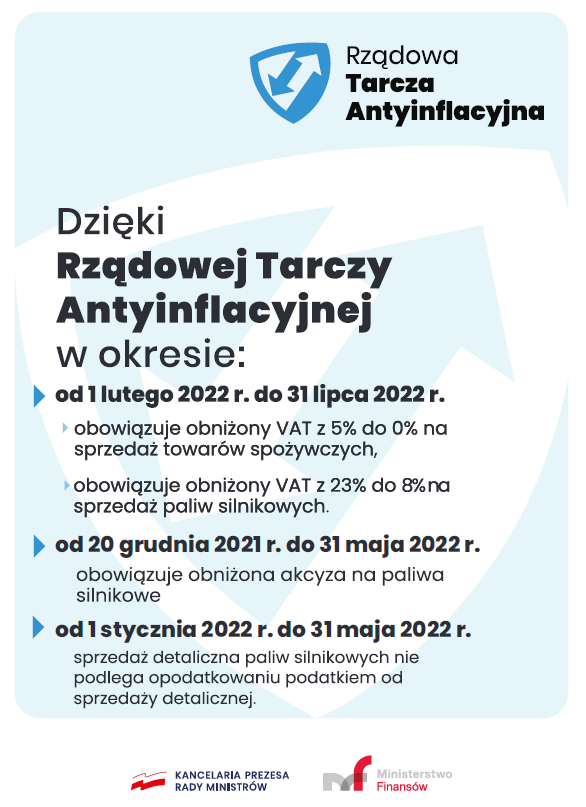

Tarcza Antyinflacyjna 2.0. – obniżenie stawek VAT

Ministerstwo Finansów przypomina, że obniżka stawki VAT dotyczy paliw silnikowych, tj. oleju napędowego, biokomponentów stanowiących samoistne paliwa, benzyny silnikowej, gazu skroplonego LPG, wykorzystywanych do napędu pojazdów silnikowych, które to zostały objęte preferencjami w zakresie podatku akcyzowego w rządowej tarczy antyinflacyjnej.

REKLAMA

REKLAMA

Wsparciem Tarczy 2.0. objęta jest także sprzedaż energii elektrycznej, również na stacjach paliw z przeznaczeniem do ładowania pojazdów elektrycznych. Zgodnie z wytycznymi Komitetu VAT UE z 1 grudnia 2021 r. takie transakcje są traktowane jako dostawy towaru, więc jako dostawy energii objęte będą obniżoną stawką VAT.

Zmiana stawki jest szczególnie istotna przy sprzedaży żywności, gdzie wprowadzono zerową stawkę VAT dla podstawowych produktów żywnościowych, objętych obecnie stawką 5%, tj. m.in.:

- mięso i ryby oraz przetwory z nich;

- produkty mleczarskie;

- warzywa i owoce i przetwory z nich;

- zboża, produkty przemysłu młynarskiego, przetwory ze zbóż i wyroby piekarnicze;

- niektóre napoje (np. zawierające co najmniej 20% soku owocowego lub warzywnego, napoje mleczne i tzw. mleka roślinne).

Obowiązki informacyjne przedsiębiorców – wzory informacji

W związku z wejściem w życie Tarczy 2.0. przedsiębiorcy muszą również umieścić w sklepie lub na stacji paliw (przy kasie rejestrującej) czytelną informację, że dla tych towarów zostały obniżone stawki VAT. W przypadku sprzedawców gazu ziemnego, energii elektrycznej i energii cieplnej informacje o tym muszą być każdorazowo dołączane do faktur lub innych dokumentów, z których wynika zapłata należności za te towary.

REKLAMA

Ministerstwo Finansów opracowało wzór informacji, którą sprzedawca zamieszcza przy kasie rejestrującej w przypadku sprzedaży towarów, dla których Tarcza 2.0. obniża stawki VAT.

Wzór informacji żywność i paliwa

Wzór informacji energia cieplna, elektryczna i gaz ziemny

Wzór informacji – nawozy, środki ochrony roślin, ziemia ogrodnicza, środki poprawiające właściwości gleby, stymulatory wzrostu, podłoża do upraw

Wzór informacji produkty spożywcze

REKLAMA

REKLAMA