Senat bez poprawek do nowelizacji mającej przeciwdziałać kradzieży spółek

REKLAMA

REKLAMA

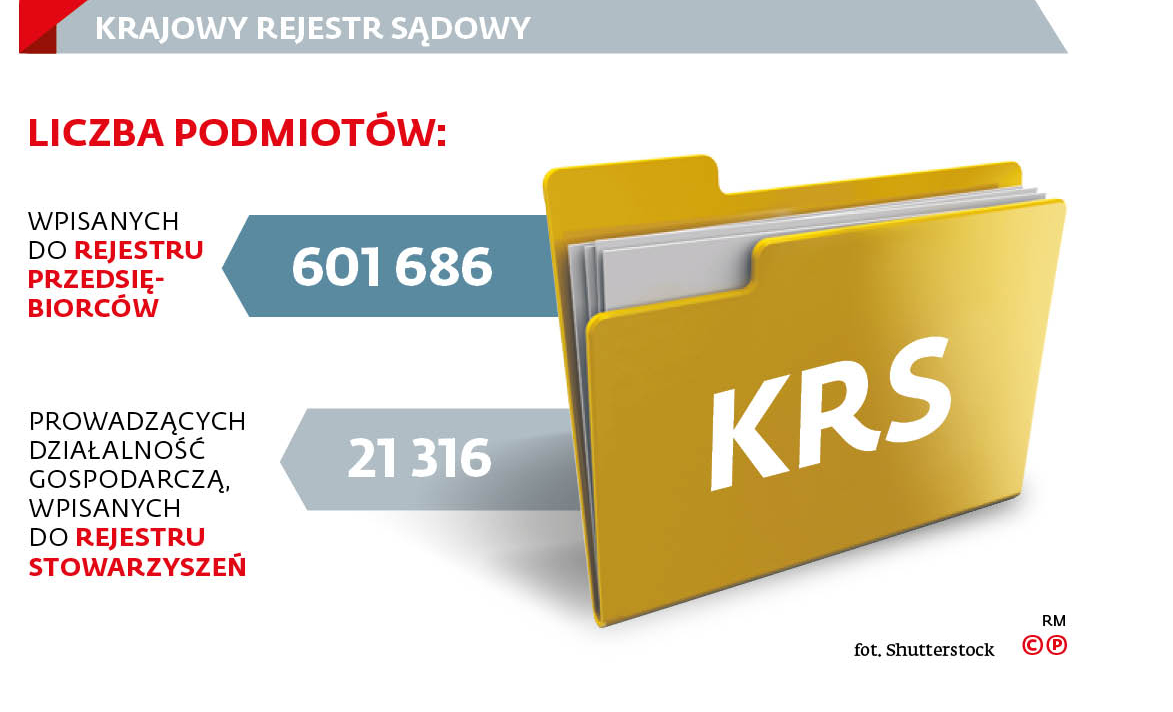

- Wzmocnienie możliwości weryfikacji poprzez Krajowy Rejestr Sądowy

- Nowelizacja ustawy o Krajowym Rejestrze Sądowym ma zapobiegać fałszowaniu dokumentów

- Nowość: newsletter w KRS

Wzmocnienie możliwości weryfikacji poprzez Krajowy Rejestr Sądowy

Nowelizację poparło 98 senatorów, nikt nie był przeciw; nikt też nie wstrzymał się od głosu. Podstawowym założeniem zmiany przygotowanej przez Ministerstwo Sprawiedliwości jest - jak wskazywano - "wzmocnienie funkcji informacyjnej Krajowego Rejestru Sądowego oraz akt rejestrowych, a tym samym bezpieczeństwa obrotu prawno-gospodarczego, przez umożliwienie zainteresowanym podmiotom, a w szczególności członkom organów podmiotów ujawnionych w Rejestrze, niezwłocznego uzyskania informacji o wpływie do akt rejestrowych wniosków lub innych dokumentów".

REKLAMA

REKLAMA

Nowelizacja ustawy o Krajowym Rejestrze Sądowym ma zapobiegać fałszowaniu dokumentów

"Dzięki temu, w przypadku posłużenia się sfałszowanymi dokumentami, osoby uprawnione będą mogły wziąć udział w toczącym się postępowaniu, zaskarżyć orzeczenie o wpisie, a także powiadomić organy ścigania o usiłowaniu tzw. kradzieży spółki" - wskazywano. Według resortu rozwiązanie to będzie przeciwdziałać procederowi tzw. kradzieży spółek, czyli przejęciu kontroli nad spółką poprzez dokonanie podstępem wpisu w Rejestrze przy użyciu sfałszowanych dokumentów.

Nowość: newsletter w KRS

Nowelizacja przewiduje w związku z tym wprowadzenie newslettera, czyli usługi automatycznego powiadamiania o zarejestrowaniu sprawy w postępowaniu rejestrowym oraz dokonaniu wpisu w Rejestrze. Newsletter ma być przesyłany drogą mailową. Będzie polegać na automatycznym sygnalizowaniu o takich zdarzeniach jak zarejestrowanie sprawy dotyczącej określonego podmiotu czy dokonanie wpisu w KRS.

Po wprowadzeniu zmian subskrybenci newslettera będą również mogli ustalać etapy procedowania sprawy przez sąd rejestrowy, co - w ocenie MS - istotnie odciąży sekretariaty sądowe. "Nie trzeba będzie dzwonić do sekretariatu z prośbą o informacje, a sekretariaty będą mogły zająć się ważniejszymi sprawami" - przekonywał wiceminister sprawiedliwości Marcin Warchoł.

REKLAMA

Osoby zainteresowane otrzymywaniem powiadomień, będą musiały zainicjować newsletter w systemie. Informacje mają być przesyłane nie dłużej niż przez rok, albo do chwili rezygnacji z ich otrzymywania. Dopuszczalne będzie przedłużanie tego okresu, każdorazowo na czas nie dłuższy niż rok. "Wprowadzono ograniczenie czasowe, gdyż chodzi o to, żeby nie było tzw. martwych subskrypcji" - wyjaśniał Warchoł.

Propozycja wpłynęła do Sejmu w końcu marca br. Poparły ją wszystkie kluby. Komisja sprawiedliwości i praw człowieka wprowadziła jedynie poprawkę modyfikującą datę wejścia w życie regulacji - z 19 maja na 21 czerwca br. Sejm uchwalił nowelizację jednogłośnie 7 kwietnia br. (PAP)

REKLAMA

REKLAMA