Ile kosztuje wychowanie dziecka? 265 tys. zł - jednego, a dwójki dzieci - 439 tys. zł

REKLAMA

REKLAMA

- Rosną koszty wychowania dzieci

- Koszty wychowania dzieci a inflacja

- Koszty wychowania dzieci a nauczanie

- Koszty wychowania dzieci a demografia

- Koszty wychowania dzieci w 2022 roku - komentarze ekspertów

Rosną koszty wychowania dzieci

Rzeczywisty poziom kosztów utrzymania dziecka, pokazuje ograniczenie konsumpcji na skutek wzrostu cen. Koszt wychowania 1 dziecka do 18 roku życia wzrósł w roku 2021 o +4.3% do poziomu 265 tys. zł przy czym wiązał się z obniżeniem konsumpcji ilościowej w stosunku do 2020 roku o 5.4% na skutek wzrostu cen o +10.3%.

Utrzymanie poziomu konsumpcji z 2020 roku. Przy zachowaniu ilościowego poziomu konsumpcji z 2020, koszty wychowania jednego dziecka wzrosłyby do 280 tys. zł w 2021 i do 300 tys. zł w kwietniu 2022. Cena koszyka wydatków na dziecko wzrosła w 2021 o +10.3% r/r, a tylko do kwietnia 2022 wzrosła dalej o +7.1% w stosunku do grudnia 2021 r.

REKLAMA

REKLAMA

Centrum im. Adama Smitha

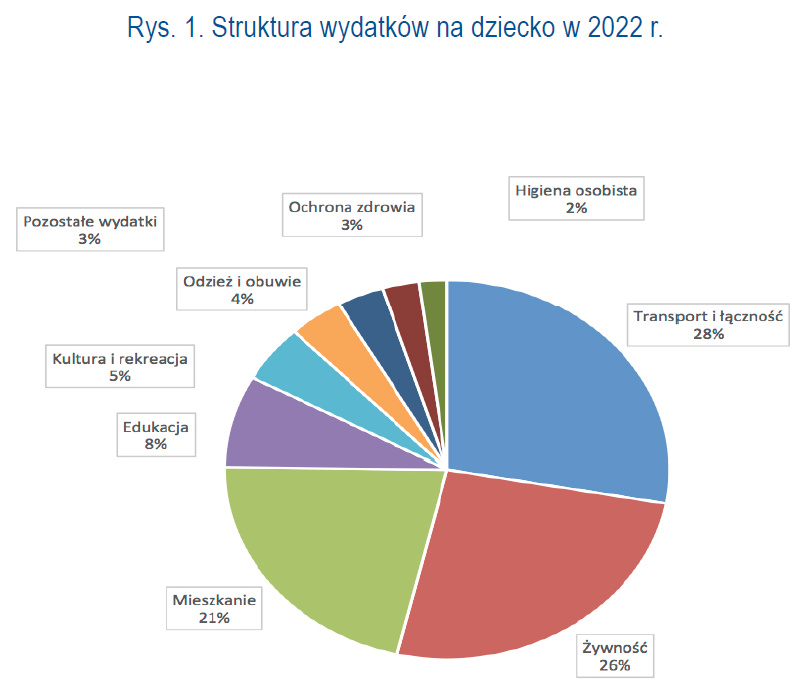

- 80 proc. wszystkich kosztów związanych z wychowaniem dziecka to żywność, mieszkanie, transport i łączność oraz edukacja.

- Koszty wychowania dzieci są stosunkowo wysokie i sięgają od 15 do 30 proc. budżetu rodziny. Koszty te zmieniają się w tym przedziale w zależności od liczby dzieci, ich wieku i etapu edukacji.

Centrum im. Adama Smitha

- W 2021 największy wzrost cen w stosunku do grudnia 2020 roku nastąpił w kategorii Transport +22.7%, Użytkowanie mieszkania +11.2%, Żywność +8.7%, Łączność +5.4%, Edukacja +4.4%.

- W kwietniu 2022 wzrost cen w stosunku do grudnia 2021 wyniósł w kategorii Transport +9.0%, Użytkowanie mieszkania +10.6%, Żywność +8.5%, Łączność +1.8%, Edukacja +2.7%, Rekreacja i Kultura 5.3%.

Koszty wychowania dzieci a inflacja

Wzrost kosztów obserwowany w ostatnich paru latach wiąże się z wyższymi wydatkami na opiekę i wyposażenie do nauki w okresie nauki zdalnej w czasie pandemii oraz wybuchem inflacji wywołanym przede wszystkim nadmierną podażą pieniądza w wyniku ekspansywnej polityki monetarnej i fiskalnej banku centralnego i rządu.

Inflacja ma niewątpliwy i jednoznacznie negatywny, tj. hamujący wpływ na procesy demograficzne.

Wywołuje przede wszystkim niepewność odnośnie do przyszłości i skłania do ostrożności, a w tym osłabia skłonność do starań o pierwsze lub kolejne dzieci z powodu obaw o przyszły status materialny rodziny.

Koszty wychowania dzieci a nauczanie

Państwo polskie zapewnia bezpłatną naukę, ale nie stara się wystarczająco o jak najwyższy poziom nauczania. Bez wsparcia rodziny tylko nieliczni będą w stanie wspinać się na wyżyny edukacji. Wg OECD („Private spending on education”), prywatne wydatki na cele edukacyjne uczniów od szkół podstawowych do policealnych nie mających statusu szkół wyższych (post-secondary, non tertiary) ponoszone w Polsce stanowiły w 2019 r. 0,33 proc. naszego PKB. Prywatne wydatki na studia wyższe stanowiły u nas 0,23 proc. PKB.

REKLAMA

Koszty wychowania dzieci a demografia

Realne środki na utrzymanie dzieci będą w Polsce maleć nie tylko w związku ze wzrostem cen i kosztów życia, ale przede wszystkim w związku z pogłębiającą się coraz bardziej zapaścią demograficzną, którą może nie powstrzymać napływ obywateli Ukrainy z dziećmi do naszego państwa po agresji Rosji.

Dla młodego pokolenia skutkuje ona obarczaniem go coraz większymi podatkami na sfinansowanie rosnących kosztów utrzymania systemu emerytalnego oraz rentowego. W wyniku podwyższania opodatkowania spada siła nabywcza gospodarstwa domowego, zwłaszcza na dorobku i planującego posiadanie dzieci.

W „ Krajowym Planie Odbudowy i Zwiększania Odporności” zauważono, że „jednym z najważniejszych wyzwań rozwojowych są̨ niekorzystne trendy demograficzne w Polsce. Z prognoz Eurostatu wynika, że w ciągu najbliżej dekady populacja Polski zmniejszy się̨ o prawie milion osób, a trend ten będzie się utrzymywał w kolejnych dekadach. Następować́ będzie stały wzrost liczby osób starszych (19,6 proc. w 2015 r., 21,9 proc. w 2019 r.), przy dość́ niewielkim wzroście urodzeń (współczynnik dzietności wzrósł z 1,29 w 2015 r. do 1,419 w 2019 r.)”[1], (...) od 2013 r. w Polsce rodzi się̨ mniej dzieci niż̇ umiera osób, a pandemia COVID-19 wpłynęła na wzrost tego negatywnego zjawiska. W 2020 roku urodziło się̨ jedynie 355,3 tys. dzieci, a zmarło aż̇ 477,4 tys. osób”[2]. Występują zatem dwa równoległe czynniki, czyli rosnący koszt utrzymania dzieci oraz spadek rozporządzalnego dochodu gospodarstwa domowego wynikającego z wykonywanej pracy.

Anna Gołębicka, ekspert Centrum im. Adama Smitha zwróciła uwagę na fakt, że „jak pokazał program „Rodzina 500 Plus” rozwój demograficzny nie jest determinowany daninami państwowymi, a poczuciem bezpieczeństwa. Aktualna niestabilna sytuacja społeczno-polityczna oraz procesy inflacyjne to elementy, które w najbliższej przyszłości wpłyną negatywnie na demografię w Polsce.

Mniejsze możliwości nabywcze obywateli Polski w pierwszej kolejności spowodują ograniczenia w wydatkach wyższego rzędu. Należy liczyć się zatem z ograniczeniem wydatków na dodatkową edukację najmłodszych, co może przynieść w dłuższej perspektywie obniżenie poziomu wykształcenia polskiego społeczeństwa.

Obliczenia związane z kosztami wychowania dzieci przeprowadzili: Przemysław Remin i Jan Cipiur.

[1] Krajowy Plan Odbudowy i Zwiększania Odporności, Ministerstwo Funduszy i Polityki Regionalnej, Warszawa, kwiecień 2021,

[2] Ibidem s. 12

Koszty wychowania dzieci w 2022 roku - komentarze ekspertów

Banki zaczęły uwzględniać koszty wychowania dzieci przy ocenie zdolności kredytowej. Rodziny potrzebują obniżenia opodatkowania pracy

Andrzej Sadowski, prezydent Centrum im. Adama Smitha, stwierdził, że „koszty wychowania dzieci zaczęły po raz pierwszy oficjalnie uwzględniać banki przy ocenie zdolności kredytowej. Według banków posiadanie i wychowywanie dzieci obniża zdolność kredytową rodziców, którzy utrzymują się przede wszystkim z pracy, a nie z programów społecznych. Dla polskiej rodziny fundamentalne znaczenie ma zwłaszcza obniżenie opodatkowania pracy. Zmiany podatkowe wprowadzone w roku 2022 zwiększyły ciężary nawet u osób średnio zarabiających, których realne wynagrodzenia sukcesywnie dodatkowo redukuje rozwijająca się inflacja. Wznowienie kampanii na rzecz wprowadzenia tzw. dochodu gwarantowanego przyczynia się do postępującej od lat dewastacji wartości oraz etosu pracy jako podstawy dobrobytu rodziny i tym samym zniszczenia pewnego i przewidywalnego źródła do planowania posiadania dzieci”.

Praca dorosłych dzieci powinna być źródłem emerytur wyłącznie ich rodziców

Zdaniem dr. Kamila Zubelewicza, wykładowcy Collegium Civitas, b. członka RPP, „w kosztach posiadania dzieci należy uwzględniać także wydatki na powiększenie mieszkania, które jest przecież dobrem konsumpcyjnym. Ogrom tych kwot pokazuje na konieczność przebudowy systemu emerytalnego. Emerytury fizycznie powstają jako produkt kapitału albo pracy nieemerytów. Ze względu na wspomniane koszty rodzice mają mniejsze szanse na akumulację kapitału. W uczciwym systemie zatem praca dorosłych dzieci powinna być źródłem emerytur wyłącznie ich rodziców. Solidarności międzypokoleniowej nie należy rozszerzać na osoby, które mogą więcej oszczędzić. To niesprawiedliwe”.

Dzieci jako najważniejsza inwestycja długoterminowa

Prof. Konrad Raczkowski, dyrektor Centrum Gospodarki Światowej UKSW zauważył, że „z ekonomicznego puntu widzenia posiadanie i wychowanie dzieci jest najważniejszą inwestycją długoterminową i może być trwałym wkładem danego gospodarstwa domowego w rozwój społeczno-gospodarczy kraju. Dzieci, to produktywny kapitał kulturowy i społeczny, jeżeli praca, jako czynnik produkcji, dalej będzie decydowała o godności życia człowieka, jego wyzwaniach i możliwościach. Pozbawianie pracy i próbę jej zastępowania w wielu państwach dochodami gwarantowanymi bez świadczenia pracy, jest nie tylko skrajnie socjalne i destrukcyjne dla finansów publicznych, ale pozbawia człowieka godności i dużej części sensu egzystencji, która zmienia naturę ludzką. W żadnym społeczeństwie, które myśli świadomie o własnym przetrwaniu i rozwoju nie powinno być przyzwolenie na obniżanie wartości pracy i godności natury ludzkiej, która poprzez iluzoryczny dochód gwarantowany pozbawia możliwości godnego i rozwojowego wychowania dzieci, w ramach ograniczenia źródeł i nakładów inwestycyjnych na ich wychowanie”.

Wykształcenie to najlepsze wyposażenie na starość

Jan Cipiur, ekonomista i publicysta „Obserwatora finansowego”, zauważył, że „najbanalniejszy wniosek powyższego opracowania brzmi, że kto ma dzieci ten ponosi tego koszty, które są tym większe, im wyższe aspiracje kulturowe rodziców, oczekiwania wiązane z progeniturą i chęci, żeby potomkom było lepiej, niż nam samym. Dzieci żyjące w dobrostanie, a przynajmniej względnym dobrostanie, dają nadzieję na lepszą przyszłość, a to zawsze był i pozostaje najważniejszy cel ludzi”. Przypomniał też, że „Platon mówił, że wiedza jest drugim słońcem dla ludzi, a Arystoteles dodawał, że wykształcenie to najlepsze wyposażenie na starość”.

Zdaniem Iwony Niziołek, z Centrum Nauczania Domowego, „kiedy mówi się o wychowaniu dzieci i ich kosztach warto pamiętać o edukacji i możliwości wyboru, którą ścieżką podążać. Czas dla dzieci jest najlepszą inwestycją, jaką może podjąć rodzic, ale niekoniecznie musi wiązać się z wysokimi kosztami. Różne są formy nauki, które każdy rodzic powinien poznać przed rozpoczęciem edukacji swojego dziecka, aby mógł wybrać taką, która będzie dla niego najlepsza”.

W Polsce dochody ludności rosną szybciej, niż wydatki na dzieci

Przemysław Remin, ekspert Centrum im. Adama Smitha powiedział, że „mimo szalonego globalnego wzrostu inflacji na świecie, w Polsce ograniczenie wydatków na dzieci z powodu wzrostu cen jest jeszcze śladowe. Dzieje się tak, ponieważ w Polsce dochody ludności rosną szybciej, niż wydatki na dzieci. Porównując wydatki na dziecko, z dochodem na osobę w gospodarstwie domowym, widzimy optymistyczną tendencję obrazującą bogacenie się rodzin. W 2014 roku, zapewnienie dziecku minimum egzystencjalnego stanowiło aż 71% wspomnianego dochodu. W 2021 roku wydatki egzystencjalne stanowiły już zaledwie 60% przeciętnego dochodu na osobę. Zauważalny jest więc spory postęp w bogaceniu się rodzin, ponieważ więcej pieniędzy pozostawia ona sobie na inne cele. Oczywiście pozytywna statystyka ogólna nie zniweluje indywidualnych dramatów. Niemniej jednak w rosnących przeciętnych dochodach jest rezerwa. Można zatem mieć nadzieję, że jeżeli przy większych dochodach, rodzice ograniczają ilości zakupów dzieciom, dzieje się to nie z biedy, lecz za sprawą przemyślanych wyborów koszyka zakupowego”.

Źródło: Centrum im. Adama Smitha, Raport

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA