Aplikacja e-Paragony Ministerstwa Finansów - do czego służy. Donosy na sprzedawców i planowanie domowego budżetu

REKLAMA

REKLAMA

- Aplikacja e-Paragony - narzędzie przydatne bardziej dla fiskusa niż konsumenta. Łatwy donos na sprzedawcę

- Czym jest e-paragon

- Co daje aplikacja e-Paragony?

- Na e-Aplikacji bardziej skorzysta fiskus

- Aplikacja e-Paragony ułatwi donosy - opinia

Aplikacja e-Paragony - narzędzie przydatne bardziej dla fiskusa niż konsumenta. Łatwy donos na sprzedawcę

Jak wskazują eksperci, aplikacja, mimo swoich niewątpliwych zalet, nie pomaga konsumentom odbierać e-paragonów zamiast wydruków papierowych. A o to zasadniczo chodzi w e-paragonach.

- Trudno nazwać technologicznym przełomem aplikację, która zachęca do ręcznego wprowadzania danych z paragonów papierowych - stwierdza Maciej Dybaś, doradca podatkowy i partner z Crido.

REKLAMA

REKLAMA

- Już sama nazwa aplikacji „e-Paragony” jest niefortunna. Z jednej strony może kreować pewne oczekiwania użytkowników co do jej funkcjonalności, a z drugiej buduje i utrwala mylną definicję „e-paragonu” - stwierdza Cezary Pierzan, prezes firmy Spark, świadczącej usługę e-paragonów fiskalnych.

W praktyce - jak oceniają eksperci - jest to bardziej narzędzie dla samego fiskusa.

- Dla organów podatkowych stanowi ona wręcz kopalnię użytecznych informacji - mówi Maciej Dybaś.

REKLAMA

Janina Fornalik, doradca podatkowy i partner w MDDP, mówi wprost: aplikacja e-Paragony daje możliwość łatwego złożenia donosu na sprzedawcę poprzez zaznaczenie jednej z siedmiu opcji zgłoszenia (cała opinia na końcu tekstu).

Czym jest e-paragon

E-paragony to nic innego jak paragony w postaci elektronicznej. Już dziś są one zrównane pod względem prawnym z paragonami papierowymi. Tak wynika z art. 111 ust. 3a pkt 1 ustawy o VAT. Przepis ten mówi, że podatnicy prowadzący ewidencję sprzedaży przy zastosowaniu kas rejestrujących są obowiązani wystawić i wydać nabywcy paragon fiskalny lub fakturę z każdej sprzedaży:

a) w postaci papierowej lub

b) za zgodą nabywcy w postaci elektronicznej, przesyłając ten dokument w sposób z nim uzgodniony.

Na rządowej stronie biznes.gov.pl czytamy: „Jeżeli masz prawo stosować kasę fiskalną w formie oprogramowania (kasę wirtualną) albo posiadasz kasę fiskalną on-line, która umożliwia wystawianie e-paragonów, możesz po uzgodnieniu ze swoim klientem wystawiać paragony w formie elektronicznej. Wydanie e-paragonu może nastąpić przez:

- SMS

- za pośrednictwem aplikacji mobilnej z odpowiednią funkcjonalnością”.

Konsumenci, którzy chcieliby otrzymywać e-paragony, mogą więc oczekiwać rozwiązań, które im to umożliwią.

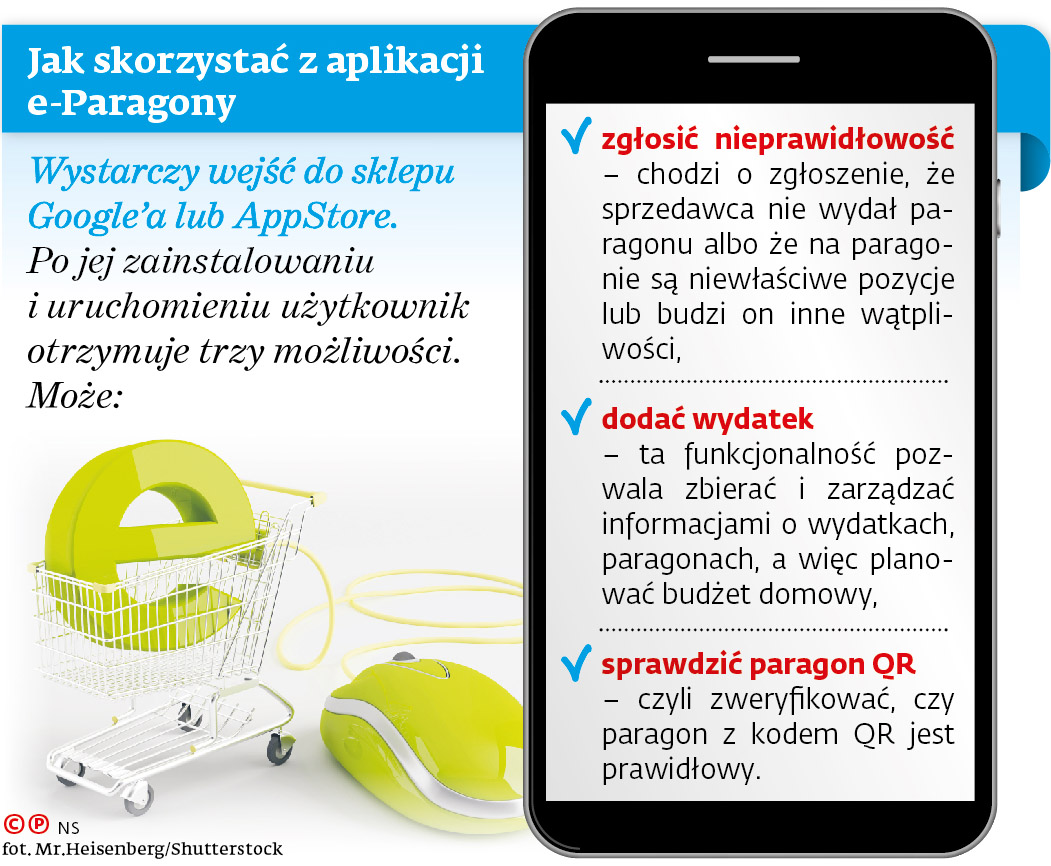

Co daje aplikacja e-Paragony?

Wydawałoby się, że taką właśnie funkcjonalność będzie dawała ministerialna aplikacja e-Paragony. Niestety, wbrew nazwie, wcale jej ona nie zapewnia.

Owszem, umożliwia rejestrowanie paragonów, ale to tylko skanowanie paragonów papierowych (trzeba zrobić zdjęcie), a nie elektronicznych. Aplikacja umożliwia też sprawdzanie paragonów, na których sprzedawca wydrukował kod QR (wystawiają je kasy wirtualne).

Jak podkreśla Cezary Pierzan, właściwy e-paragon to - w świetle przepisów - dokument fiskalny w postaci elektronicznej, mogący zastąpić papierowy wydruk. Zdjęcia papierowych dokumentów zapisane w ministerialnej aplikacji nie mają więc - zdaniem eksperta - nic wspólnego z e-paragonami.

- Taka niejednoznaczność i niekonsekwencja niesie niestety negatywne skutki, szczególnie na tak wczesnym rozwoju tego typu e-dokumentów. Brak wyraźnej informacji, czym są e-paragony, szkodzi rynkowi i konsumentom - uważa Pierzan.

Nie wyklucza natomiast, że w przyszłości w aplikacji Ministerstwa Finansów będą faktycznie pojawiać się prawdziwe e-paragony fiskalne.

- I to mógłby być dobry krok do ich upowszechnienia - stwierdza Cezary Pierzan.

Na e-Aplikacji bardziej skorzysta fiskus

Zdaniem ekspertów na aplikacji e-Paragony skorzysta przede wszystkim fiskus, bo - jak wskazują nasi rozmówcy - celem jej wdrożenia jest chęć gromadzenia informacji przez aparat skarbowy, a nie zapewnienie wygody i dodatkowych funkcjonalności obywatelom.

- Jej podstawową funkcjonalnością jest gromadzenie informacji o nieprawidłowościach i to nawet w podziale na kilka kategorii, takich jak niewystawienie paragonu czy zaniżenie stawki VAT przez sprzedawcę - podkreśla Maciej Dybaś.

Dodaje, że chociaż twórcy aplikacji zapewniają, iż nie zbiera ona danych osobowych, to - jego zdaniem - z pewnością jest ona w stanie wychwycić wiele ciekawych informacji z paragonów.

- Na tej podstawie algorytmy MF będą wskazywać urzędnikom przestrzeń do przeprowadzenia celowanych i zapewne często trafnych kontroli - uważa Dybaś.

W jego ocenie aplikacja może się stać bardzo użytecznym narzędziem dla organów podatkowych, zwłaszcza w branżach, w których istnieje znaczna szara strefa.

Z badań przeprowadzonych przez Spark wynika, że około jednej trzeciej osób w ogóle nie odbiera paragonów, a kolejna jedna trzecia zabiera je tylko odruchowo, a nie z konkretnej potrzeby (badania z 2019 r. przeprowadzone za pomocą panelu internetowego CAWI na grupie ponad 1000 respondentów).

- Dlatego w wielu miejscach o sukcesie e-paragonu zadecyduje nie sama aplikacja, ale możliwość odbioru e-dokumentu szybko i bez dodatkowych czynności, np. w procesie płatniczym - uważa Cezary Pierzan.

Zdaniem Macieja Dybasia takie też są oczekiwania konsumentów. Chodzi o to, aby klient mógł otrzymać e-paragon za zakupy na podobnej zasadzie, na jakiej może dokonać płatności telefonem. Takie aplikacje już są na rynku.

Na razie - jak twierdzi Cezary Pierzan - wbrew temu, co podaje rząd na stronie biznes.gov.pl, e-paragony nie mogą być wysyłane SMS-em.

- Nie jest to technicznie możliwe i promuje niewłaściwe wzorce bezpieczeństwa (takie jak linki w SMS-ach), a sama skrzynka SMS nie jest wygodnym miejscem do ich przechowywania - wyjaśnia ekspert.

Aplikacja e-Paragony ułatwi donosy - opinia

Janina Fornalik, doradca podatkowy, partner w MDDP:

Dostrzegam praktyczne zastosowanie aplikacji dla konsumentów, choćby w celu archiwizacji zwykłych paragonów w formie zdjęcia, które w oryginale po kilku miesiącach wyblakną, a potrzebne są jako dowód zakupu dla potrzeb ewentualnych reklamacji. Gromadzenie paragonów w jednej aplikacji z pewnością ułatwi ich odszukanie. Zarazem jednak jest to narzędzie dla administracji skarbowej służące do identyfikowania nieprawidłowości w zakresie fiskalizacji. Krajowa Administracja Skarbowa podejmuje w tym zakresie coraz więcej działań. W tym roku znacznie zwiększyła liczbę przeprowadzanych kontroli wystawiania paragonów i ewidencjonowania sprzedaży na kasach fiskalnych, wykorzystując w tym celu tzw. nabycie sprawdzające.

Aplikacja e-Paragony daje możliwość łatwego złożenia donosu na sprzedawcę poprzez zaznaczenie jednej z siedmiu opcji zgłoszenia. Oczywiście z łamaniem przepisów dotyczących fiskalizacji należy walczyć. Ale do zgłoszeń za pomocą aplikacji trzeba podchodzić z dużą rezerwą i raczej traktować je jako informacje do zweryfikowania. Wiele z nich może okazać się niesłuszne, co powinno zostać wyjaśnione ze sprzedawcą.

Poza tym część sprzedawców, np. w małych sklepach, może nieświadomie popełnić błąd, np. przekazać niewłaściwy paragon, którego nie zabrał poprzedni klient. Może się też zdarzyć, że niezadowolony klient z czystej złośliwości zgłosi nieprawidłowość, która w rzeczywistości nie miała miejsca.

Zgłoszone nieprawidłowości powinny być więc weryfikowane przez administrację skarbową, aby kary nie były nakładane w nieuzasadnionych przypadkach. Taka weryfikacja może być w praktyce trudna do przeprowadzenia, a z pewnością będzie wymagać dodatkowego nakładu pracy.

Ministerstwo Finansów przekonuje, że aplikacja jest w pełni bezpieczna i całkowicie anonimowa. „Nie gromadzimy żadnych danych o twojej aktywności. Wszystkie informacje są zapisywane tylko w twoim urządzeniu z możliwością utrzymywania ich w chmurze” - zapewnia resort na swojej stronie internetowej.

Jak skorzystać z aplikacji e-Paragony

Jak skorzystać z aplikacji e-Paragony

Dziennik Gazeta Prawna - wydanie cyfrowe

Łukasz Zalewski

©℗ Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A. Kup licencję

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA