Straty na lokatach bankowych w 2022 roku

REKLAMA

REKLAMA

- Lokaty założone rok temu przyniosły duże straty. Nawet ponad 13% straty na lokacie

- Kończy się czas podwyżek na lokatach?

Lokaty założone rok temu przyniosły duże straty. Nawet ponad 13% straty na lokacie

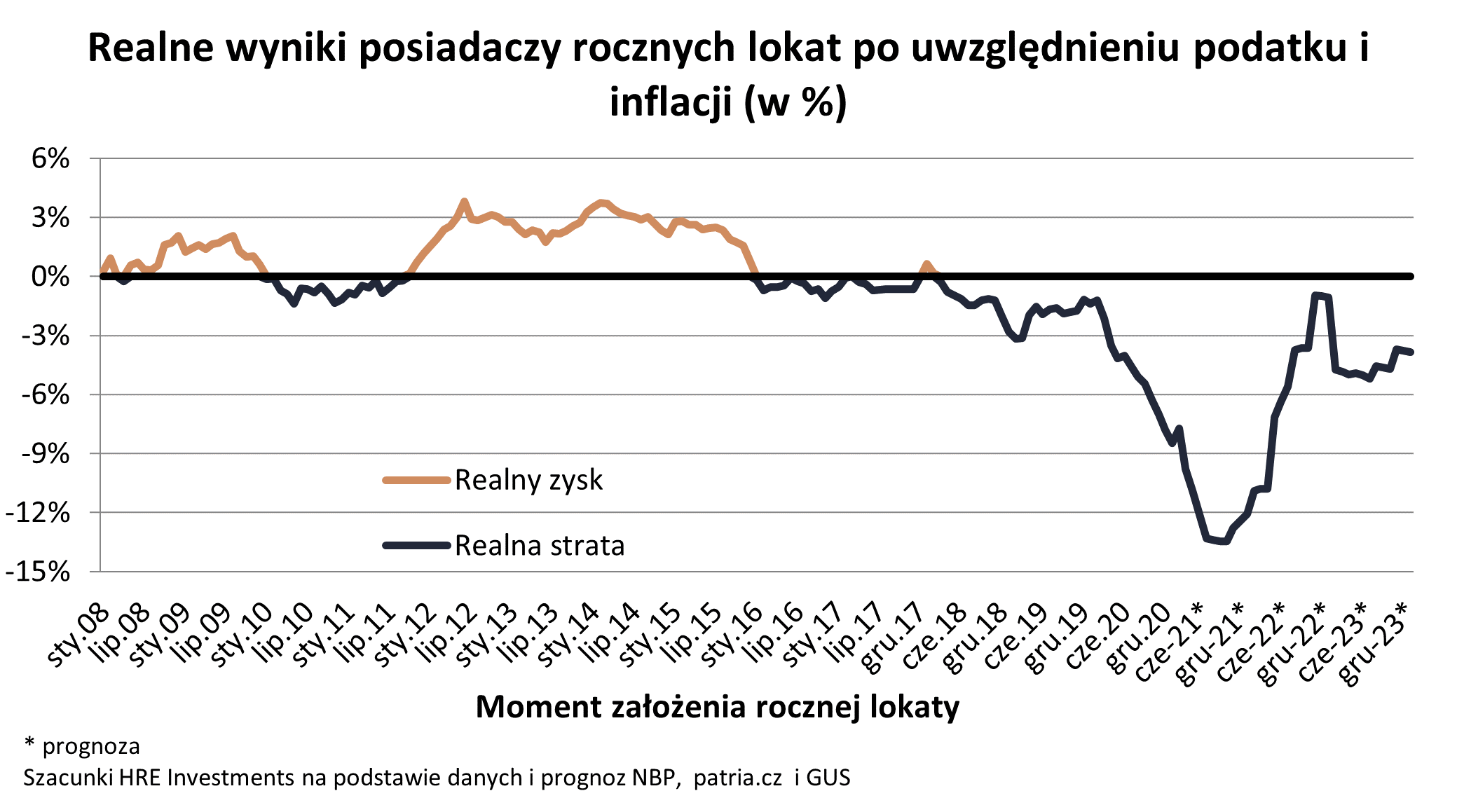

Inflacja niszczy siłę nabywczą oszczędności w tempie, które jeszcze niedawno trudno było sobie wyobrazić. Szczególnie dotkliwie odczuwają to osoby, które zakładały bankowe lokaty dokładnie rok temu. Z dzisiejszej perspektywy może już to powoli zaskakiwać, ale wtedy banki proponowały nam odsetki na przeciętnym poziomie 0,1-0,2% (dane NBP na temat lokat rocznych). Mimo tego Polacy zakładali takie depozyty wpłacając na nie setki milionów złotych miesięcznie.

Dziś odbierają oni z banków pieniądze, za które mogą kupić znacznie mniej niż rok temu. Winne są tu nie tylko skromne oprocentowanie depozytów, ale też inflacja. Spójrzmy na szczegóły. Najnowszy odczyt inflacji (za lipiec) sugeruje, że ceny dóbr i usług kupowanych przez Polaków wzrosły w ciągu roku przeciętnie aż o 15,6%. Z prognoz analityków banku centralnego wynika, że podobnie może być w całym trzecim kwartale br. Lokaty zakładane dokładnie rok wcześniej były oprocentowane na 0,1-0,2%. To znaczy, że w okresie trwania takich lokat ceny w sklepach rosły lekko licząc około sto razy szybciej niż banki dopisywały odsetki do oszczędności. Efekt tego jest taki, że jeśli w lipcu 2021 roku powierzyliśmy bankowi 10 tysięcy złotych na rok, to po wyjęciu tych pieniędzy z banku mogliśmy za nie kupić tylko tyle rzeczy, co za około 8660 złotych w dniu zakładania depozytu. Realna strata z rocznej inwestycji wyniesie w tym wypadku około 1340 złotych. To najgorszy wynik od co najmniej 17 lat, czyli od kiedy dostępne są stosowne dane.

REKLAMA

REKLAMA

Zyski i straty na lokatach bankowych 2008-2023

HRE Investments

Kończy się czas podwyżek na lokatach?

Jest szansa, że osoby, które zakładają lokaty dziś będą w lepszej sytuacji. Czerwcowe dane NBP sugerują bowiem, że przeciętne oprocentowanie rocznej lokaty wzrosło do około 4,6%. Najlepsze promocyjne depozyty bankowe pozwalają ponadto zarobić nawet ponad 7% w skali roku. Jeśli więc zgodnie z przewidywaniami inflacja będzie w kolejnych kwartałach wytracała swój impet, to realne straty na lokatach zakładanych np. dziś będą już o wiele mniejsze. Niestety z dostępnych obecnie danych i prognoz (przy założeniu utrzymania tarczy antyinflacyjnej do końca 2023 roku) wyłania się mało optymistyczna prognoza dla oszczędzających. Wszystko wskazuje bowiem na to, że przeciętne roczne lokaty zakładane w latach 2022-23 nie pozwolą uchronić siły nabywczej kapitału przed inflacją.

Wiele wskazuje też na to, że banki mogą przestać aż tak walczyć o względy oszczędzających. Po części wynika to z faktu, że banki sprzedają mniej kredytów, a więc potrzebują też mniej depozytów na finansowanie akcji kredytowej. Do tego na banki nałożonych zostało szereg dodatkowych kosztów (np. darmowych wakacji kredytowych czy składki na fundusz wsparcia kredytobiorców). Koszty te chociaż w niewielkim stopniu mogą dotknąć deponentów w postaci niższego oprocentowania lokat i rachunków oszczędnościowych.

Ostatecznie z nieoficjalnych zapowiedzi wynika, że ku końcowi ma się cykl podwyżek stóp procentowych, który przecież sprzyja rosnącemu oprocentowaniu lokat. W tym samym kierunku idą też dane sugerujące wyraźne hamowanie w gospodarce. Jeśli to hamowanie w rodzimej, ale też światowej gospodarce będzie postępować, to jest szansa, że inflacja zostanie szybko zduszona. Wtedy podwyżki stóp procentowych mogą zastąpić ich obniżki. Tych dziś rynek spodziewa się w drugiej połowie 2023 roku. Jeśli faktycznie inflacja zacznie wytracać impet, a stopy procentowe nie tylko nie przestaną być podnoszone, ale nawet mogą ulegać redukcji, to i banki stracą kolejny powód dla którego w ostatnich miesiącach podnosiły oprocentowanie lokat i rachunków oszczędnościowych.

REKLAMA

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA