Kredyty hipoteczne (wrzesień 2022 r.) - zdolność kredytowa

REKLAMA

REKLAMA

Zdolność kredytowa - wrzesień 2022

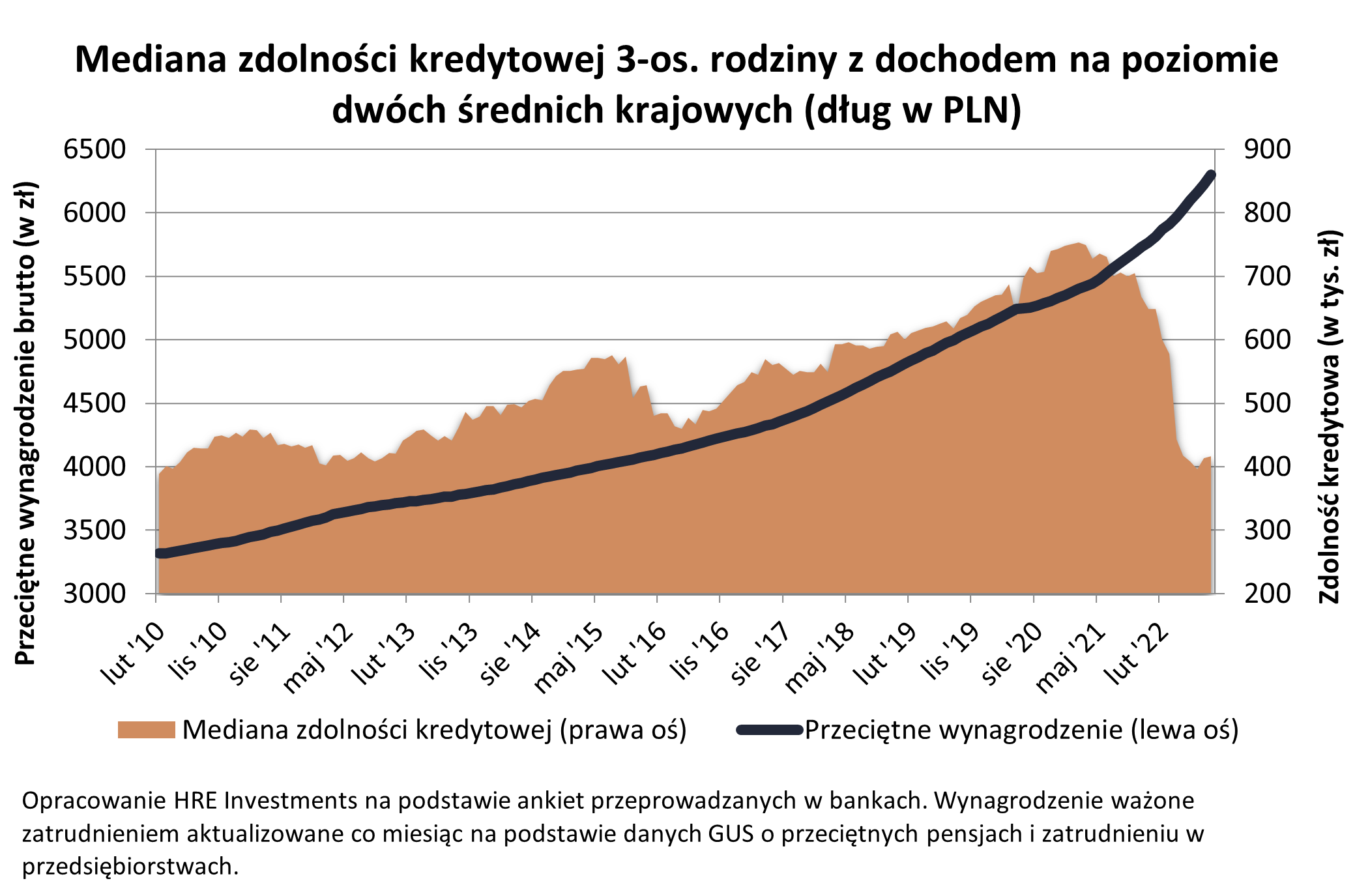

Z ankiety przeprowadzonej przez HRE Investments wynika, że we wrześniu 2022 roku zdolność kredytowa przeciętnej rodziny ponownie wzrosła. Trzyosobowej rodzinie, w której dwie osoby pracują i każda z nich zarabia równowartość średniej krajowej, banki skłonne byłyby dziś pożyczyć na zakup mieszkania kwotę 417 tys. złotych. To o skromne 4 tys. zł więcej niż w sierpniu.

Nie jest to może imponujący wzrost, ale trzeba pamiętać, że przez ostatnich kilka miesięcy mieliśmy do czynienia z postępującą erozją zdolności kredytowej. Przypomnijmy, że jeszcze we wrześniu 2021 roku, czyli przed początkiem cyklu podwyżek stóp procentowych wspomniana rodzina mogła zadłużyć się na zakup mieszkania na kwotę 700 tys. złotych. Obecnie ta sama rodzina może pożyczyć o 40% mniej.

Co prawda jest jeszcze za wcześnie, aby obwieszczać zmianę trendu, ale już dwa badania z rzędu sugerują zmianę pozytywną z punktu widzenia potencjalnych nabywców mieszkań. Może być ona powoli kontynuowana, jeśli Rada Polityki Pieniężnej faktycznie przestanie podnosić stopy procentowe, a wynagrodzenia będą dalej rosły. Wciąż żywe są też nadzieje, że kres podwyżek stóp procentowych wpłynie na UKNF, który pół roku temu zalecił bankom zaostrzenie kryteriów przy badaniu zdolności kredytowej. Jeśli zalecenia te zostaną cofnięte, albo złagodzone, to ułatwiłoby to dostęp do kredytów mieszkaniowych.

REKLAMA

REKLAMA

Mediana zdolności kredytowej - wykres - wrzesień 2022

HRE Investments

Głównym powodem, któremu zawdzięczamy wyższą zdolność kredytową w tym miesiącu są wynagrodzenia. W ostatnim czasie rosną one bardzo dynamicznie. Z miesiąca na miesiąc odpytujemy więc w ramach naszego badania o zdolność kredytową przy założeniu coraz wyższego dochodu przykładowej rodziny. Bierzemy pod uwagę dane na temat uśrednionego dla ostatnich 12 miesięcy wynagrodzenia w przedsiębiorstwach, które dodatkowo ważymy zatrudnieniem. Efekt tego jest taki, że wynagrodzenie brane pod uwagę we wrześniowym badaniu było o prawie 12% wyższe niż przed rokiem i o prawie 1,3% wyższe niż w badaniu sprzed miesiąca.

Zdolność kredytowa - różnice między bankami zacierają się

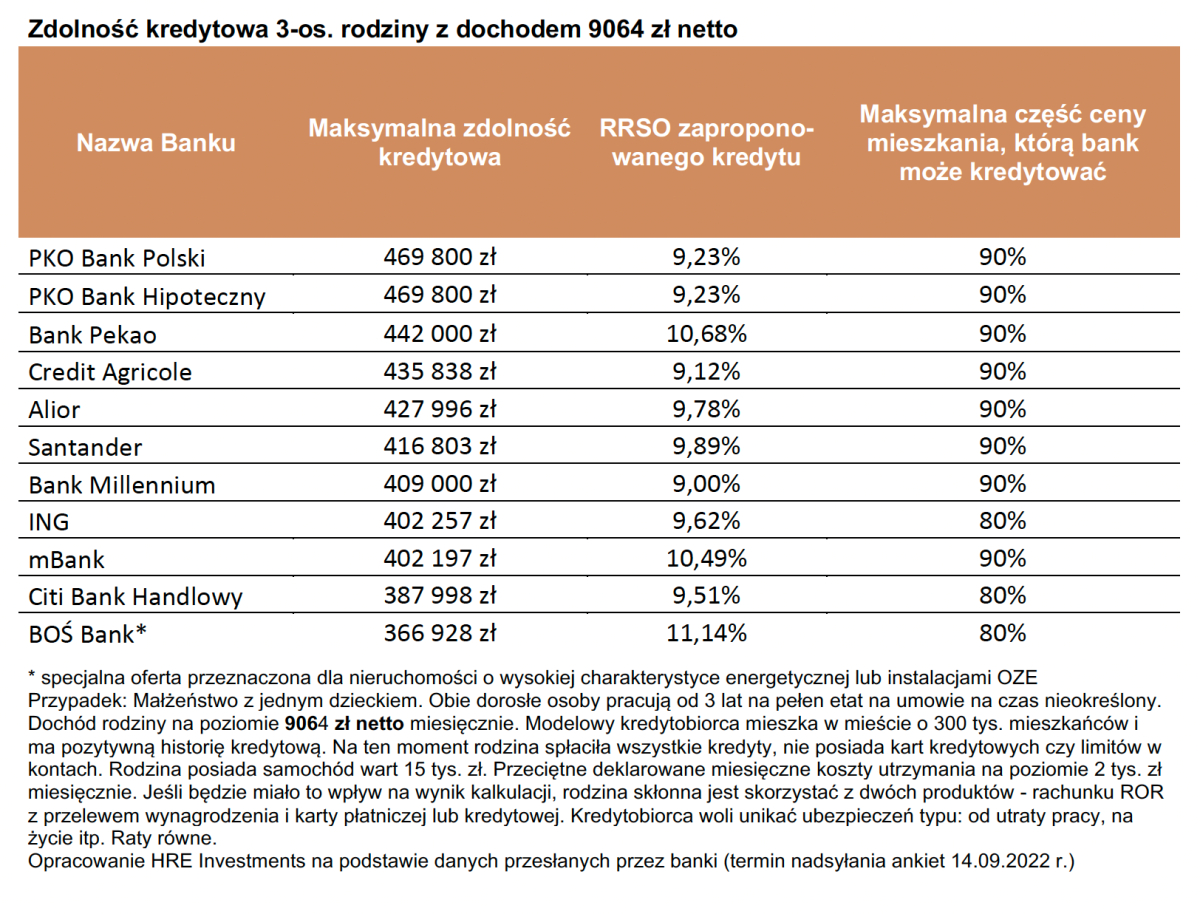

Trzeba również pamiętać, że zdolność kredytowa potrafi być bardzo różna w poszczególnych bankach. I tak z jednej strony są banki, które naszej przykładowej rodzinie chciałyby pożyczyć na zakup mieszkania od 435 do prawie 470 tys. złotych (Credit Agricole, Bank Pekao czy PKO Bank Polski). Na drugim biegunie mamy natomiast propozycję przedstawioną przez BOŚ Bank, który naszej przykładowej familii skłonny byłby pożyczyć około 367 tys. zł.

Na plus należy odnotować, że w bieżącym miesiącu wyraźnie zmalał rozstrzał pomiędzy deklarowanymi przez banki poziomami zdolności kredytowej przykładowej rodziny. Miesiąc temu rozbieżność między skrajnymi ofertami dla przykładowej rodziny wynosiła ponad 224 tys. złotych. We wrześniu różnica ta zmniejszyła się do niewiele ponad 100 tys. złotych.

REKLAMA

|

Zdolność kredytowa 3-os. rodziny z dochodem 9064 zł netto |

|||

|

Nazwa Banku |

Maksymalna zdolność kredytowa |

RRSO zapropono-wanego kredytu Autopromocja

|

Maksymalna część ceny mieszkania, którą bank może kredytować |

|

PKO Bank Polski |

469 800 zł |

9,23% |

90% |

|

PKO Bank Hipoteczny |

469 800 zł |

9,23% |

90% |

|

Bank Pekao |

442 000 zł |

10,68% |

90% |

|

Credit Agricole |

435 838 zł |

9,12% |

90% |

|

Alior |

427 996 zł |

9,78% |

90% |

|

Santander |

416 803 zł |

9,89% |

90% |

|

Bank Millennium |

409 000 zł |

9,00% |

90% |

|

ING |

402 257 zł |

9,62% |

80% |

|

mBank |

402 197 zł |

10,49% |

90% |

|

Citi Bank Handlowy |

387 998 zł |

9,51% |

80% |

|

BOŚ Bank* |

366 928 zł |

11,14% |

80% |

|

* specjalna oferta przeznaczona dla nieruchomości o wysokiej charakterystyce energetycznej lub instalacjami OZE |

|||

|

Opracowanie HRE Investments na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 14.09.2022 r.) |

|||

Oskar Sękowski, Bartosz Turek, HRE Investments

REKLAMA

REKLAMA