Kredyty hipoteczne (sierpień 2022 r.) - zdolność kredytowa

REKLAMA

REKLAMA

- Kredyty hipoteczne - zdolność kredytowa w sierpniu 2022 r.

- Oprocentowanie kredytów w dół

- Zdolność kredytowa. Potężne różnice pomiędzy bankami

- Nadzieja na wyższą zdolność kredytową

Kredyty hipoteczne - zdolność kredytowa w sierpniu 2022 r.

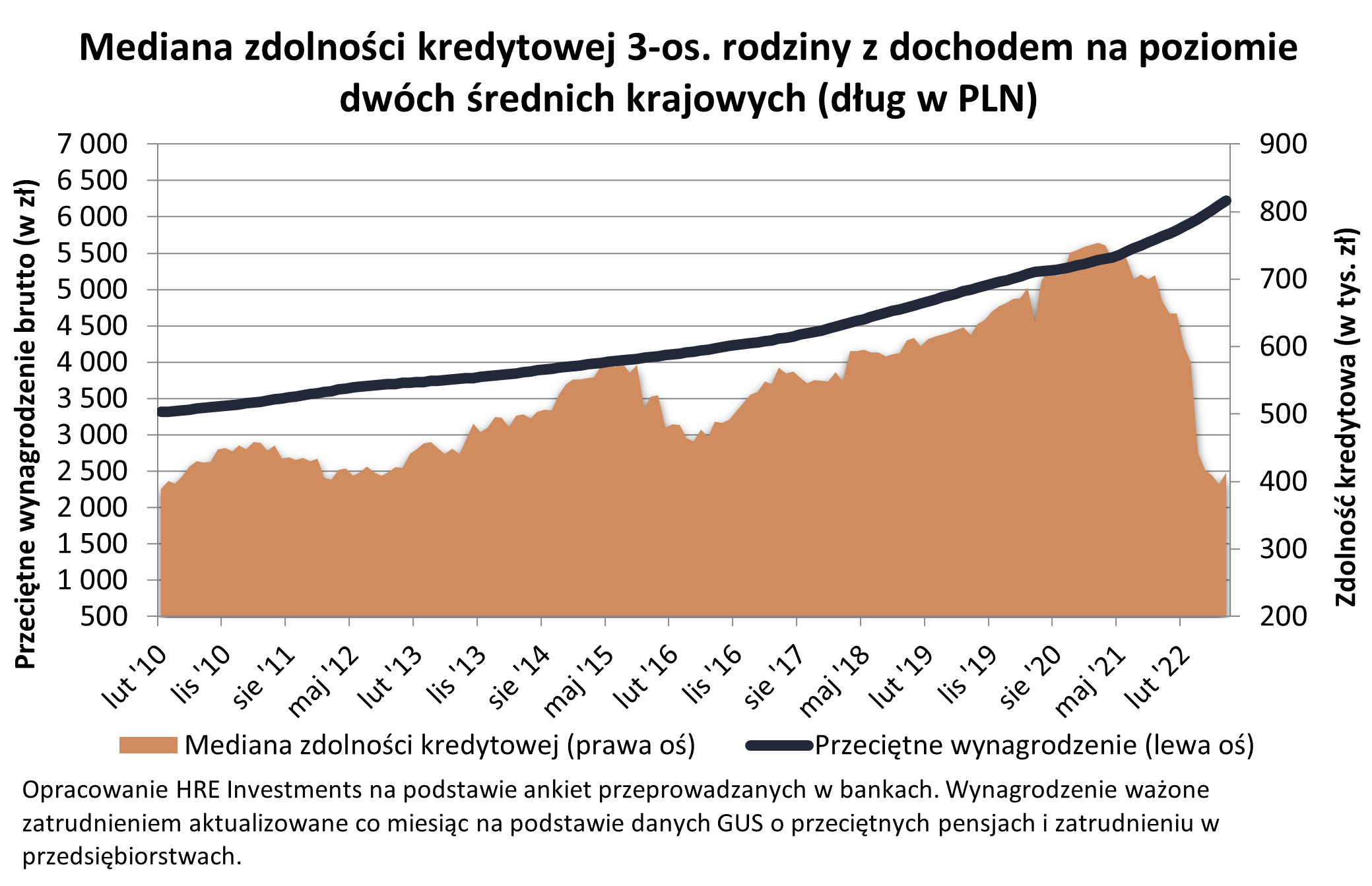

Rodzime banki wciąż nie rozpieszczają klientów, choć z ankiety przeprowadzonej przez HRE Investments wyłania się jaskółka nadziei. Jest nią zdolność kredytowa. Ta w sierpniu 2022 r. wzrosła o ponad 4% względem lipca. W przypadku trzyosobowej rodziny, w której dwie osoby pracują i każda przynosi do domu po średniej krajowej, zdolność kredytowa wzrosła o ponad 16,5 tys. złotych (z 396 tys. złotych do 413 tys. złotych).

Wciąż jest to oczywiście wynik znacznie niższy niż przed serią podwyżek stóp procentowych. Przypomnijmy, że jeszcze we wrześniu 2021 r. familia z naszego przykładu mogła zadłużyć się na zakup mieszkania na kwotę 700 tysięcy złotych. Dziś wynik ten jest o 41% niższy. Gdybyśmy ponadto w ramach naszego badania nie uwzględniali rosnących wynagrodzeń (na podstawie danych GUS o pensjach w przedsiębiorstwach), to spadek zdolności kredytowej względem sytuacji sprzed cyklu podwyżek stóp procentowych mógłby wynosić około 50%.

REKLAMA

REKLAMA

Zdolność kredytowa 2010-2022 - wykres.

HRE Investments

Oprocentowanie kredytów w dół

Sierpniowy wzrost zdolności kredytowej zawdzięczamy dwóm zmianom. Pierwsza to oprocentowanie. To w porównaniu do lipca poszło w dół o około 0,3-0,4%. Po części zawdzięczamy to spadkowi stawki WIBOR, ale też notowań kontraktów terminowych na stopę procentową. Te pierwsze są ważne dla kredytów o zmiennej, a drugie dla kredytów o stałej stopie. Mechanizm jest prosty - przy niższym oprocentowaniu banki powinny chcieć pożyczyć nam więcej.

Drugi powód, dla którego przykładowa rodzina mogłaby na zakup mieszkania pożyczyć więcej, to wynagrodzenia. Te w ostatnim czasie wciąż wyraźnie rosną, a ich zmiany uwzględniamy podczas odpytywania banków o ofertę dla przykładowej rodziny.

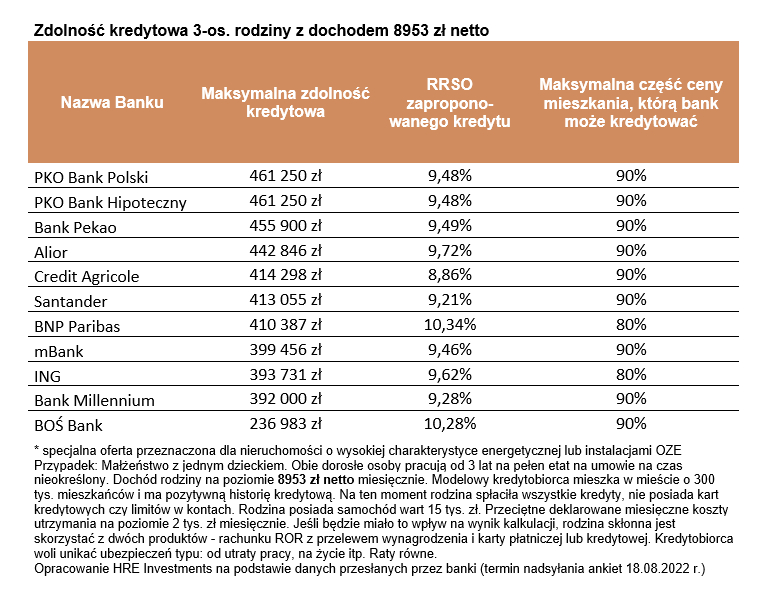

Zdolność kredytowa. Potężne różnice pomiędzy bankami

Chcąc dziś zaciągnąć kredyt mieszkaniowy tym bardziej warto przyjrzeć się ofertom co najmniej kilku banków. Wszystko dlatego, że potrafią się one wyraźnie różnić. Nawet w przypadku zdolności kredytowej są takie instytucje (PKO Bank Polski, Bank Pekao, Alior), które naszej przykładowej rodzinie chciałyby pożyczyć od ponad 440 do niemal 462 tys. złotych. Z drugiej strony najmniejszy dług (około 236 tys. złotych) naszej przykładowej familii zaproponowały w bieżącym miesiącu BOŚ Bank.

REKLAMA

|

Zdolność kredytowa 3-os. rodziny z dochodem 8953 zł netto |

|||

|

Nazwa Banku |

Maksymalna zdolność kredytowa |

RRSO zapropono-wanego kredytu Autopromocja

|

Maksymalna część ceny mieszkania, którą bank może kredytować |

|

PKO Bank Polski |

461 250 zł |

9,48% |

90% |

|

PKO Bank Hipoteczny |

461 250 zł |

9,48% |

90% |

|

Bank Pekao |

455 900 zł |

9,49% |

90% |

|

Alior |

442 846 zł |

9,72% |

90% |

|

Credit Agricole |

414 298 zł |

8,86% |

90% |

|

Santander |

413 055 zł |

9,21% |

90% |

|

BNP Paribas |

410 387 zł |

10,34% |

80% |

|

mBank |

399 456 zł |

9,46% |

90% |

|

ING |

393 731 zł |

9,62% |

80% |

|

Bank Millennium |

392 000 zł |

9,28% |

90% |

|

BOŚ Bank |

236 983 zł |

10,28% |

90% |

|

* specjalna oferta przeznaczona dla nieruchomości o wysokiej charakterystyce energetycznej lub instalacjami OZE |

|||

|

Opracowanie HRE Investments na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 18.08.2022 r.) |

|||

Nadzieja na wyższą zdolność kredytową

Jest szansa, że sierpniowy wzrost zdolności kredytowej nie będzie tylko jednorazową zmianą. Aby tak się stało muszą pojawić się efekty walki z inflacją. Wtedy – tak jak rynek się obecnie spodziewa – stopy procentowe w Polsce mogą zacząć być obniżane w 2023 roku. Te przewidywania już znajdują odzwierciedlenie w notowaniach kontraktów terminowych na stopę procentową (IRS). Te z horyzontem pięcioletnim w drugiej dekadzie sierpnia były notowane w przedziale od 5,4%-5,7%, a w analogicznym okresie w czerwcu było to nawet 7,5% – 7,9%. To ważne z punktu widzenia oprocentowania kredytów o stałym oprocentowaniu. To mogłoby spaść. Gdyby spadło o 1 pkt. proc., to z tego tylko powodu zdolność kredytowa przykładowej rodziny mogłaby wzrosnąć o około 30-40 tys. złotych.

W odwodzie pozostaje jeszcze UKNF, który od kwietnia br. zalecił bankom, aby te przy badaniu zdolności kredytowej uwzględniały wyższy bufor na podwyżki stóp procentowych. Wcześniej był on na poziomie 2,5%, a obecnie wynosi 5%. Efekt tego jest taki, że dziś bank badając zdolność kredytową musi sprawdzić czy przy naszych dochodach będziemy w stanie spłacać ratę kredytu mieszkaniowego, jeśli oprocentowanie wzrośnie do około 13-14%. To oczywiście dodatkowo uderza w zdolność kredytową Polaków. Gdyby cofnąć zalecenia UKNF do stanu sprzed zmian, to przykładowa rodzina odzyskałaby około 80-90 tys. złotych zdolności kredytowej. W sumie realizacja tych dwóch zmian podniosłaby zdolność kredytową rodziny o lekko licząc ¼.

Bartosz Turek, Oskar Sękowski HRE Investments

REKLAMA

REKLAMA