Kupić mieszkanie czy wynająć? Co się bardziej opłaca?

REKLAMA

REKLAMA

- Wynajem mieszkania a zakup w 2022 roku – co się bardziej opłaca

- Długoterminowy najem mniej opłacalny niż kupni mieszkania – dane z Wielkiej Brytanii i USA

- W długim terminie najem się nie opłaca także w Polsce

- Gorzka lekcja korzystania

- Ofert może zabraknąć

- Ceny potrafią skokowo wzrosnąć

Wynajem mieszkania a zakup w 2022 roku – co się bardziej opłaca

Dziś najem wydawać się może tańszy niż zakup mieszkań. Po ostatnich podwyżkach czynszów w Warszawie można wynająć dwupokojowe „M” za około 3-3,5 tys. złotych. Dla porównania chcąc kupić 45-metrowe lokum w stolicy należy przygotować się na wydatek rzędu 540 tys. złotych plus co najmniej kilka – kilkanaście procent tej kwoty na koszty transakcyjne (notariusz, podatek, opłaty sądowe, pośrednik), odświeżenie, wykończenie lub wyposażenie lokum. Aby zaciągnąć taki kredyt potrzebujemy co najmniej kilkudziesięciu tys. złotych gotówki, odpowiednią zdolność kredytową (co teraz jest sporym problemem) i do tego rata naszego kredytu z 10-proc. wkładem własnym pochłonie lekko licząc 4 tys. zł miesięcznie.

REKLAMA

REKLAMA

W perspektywie 25 lat oznacza to, że dojście do własności dwupokojowego mieszkania w Warszawie pochłonie aż 1,2 mln złotych. Zakładamy przy tym, że kredyty pozostaną przez ten czas równie drogie co obecnie. To wydaje się mało prawdopodobne skoro stopy procentowe są dziś na poziomie najwyższym od 2004 roku. Najem w perspektywie 25 lat kosztować będzie również nawet ponad milion złotych i to tylko jeśli czynsze w międzyczasie nie wzrosną. To też jest mało prawdopodobne.

Długoterminowy najem mniej opłacalny niż kupni mieszkania – dane z Wielkiej Brytanii i USA

Nie ulega jednak wątpliwości, że dziś przy porównaniu bieżących wydatków najem wydawać się może rozwiązaniem korzystniejszym. Takie sytuacje – w których najem jest na pierwszy rzut oka tańszy niż zakup zdarzają się, choć ostatnie lata raczej nas od tego odzwyczaiły.

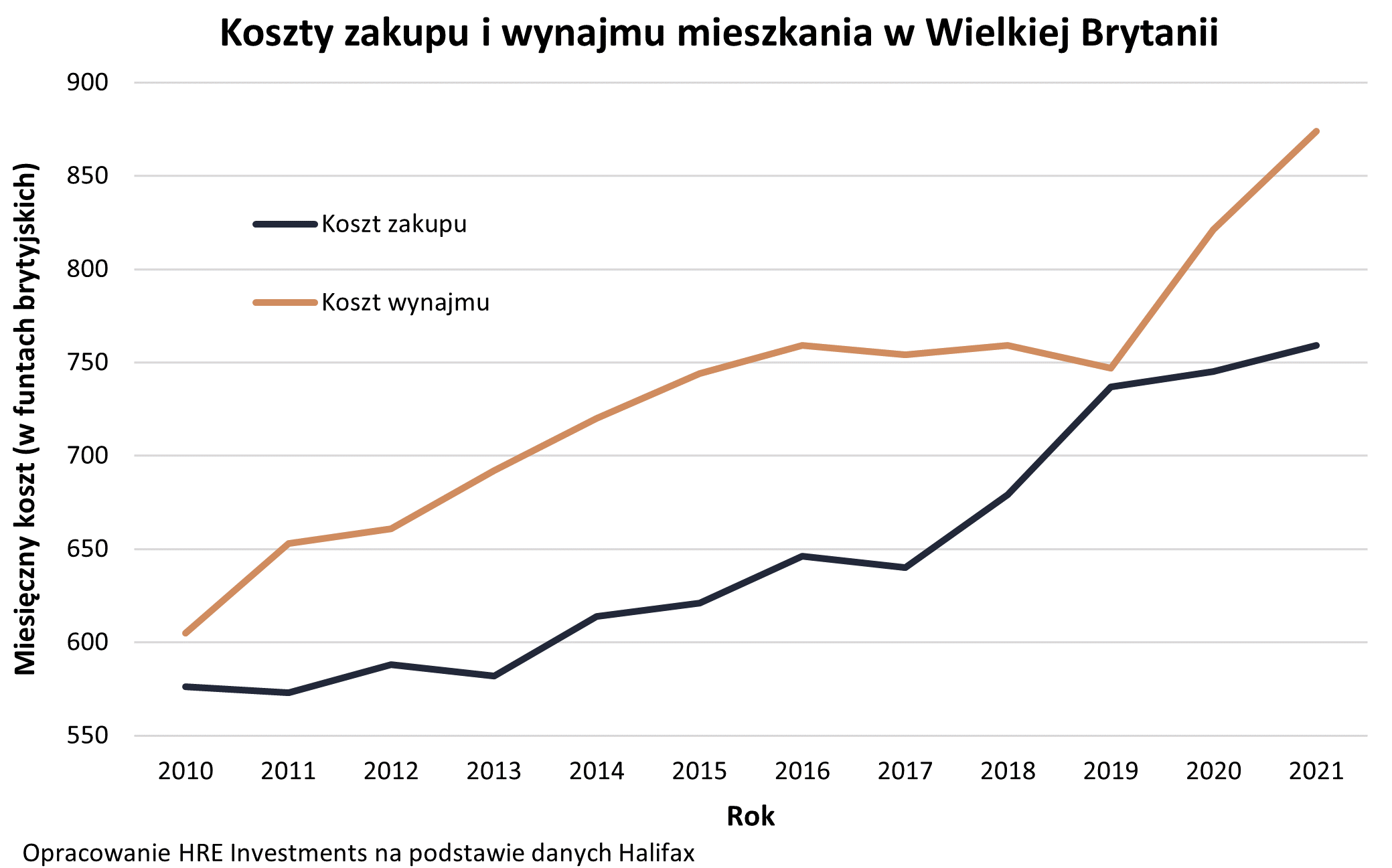

Na przykład dane Halifax (czołowy bank udzielający kredytów hipotecznych w Wielkiej Brytanii) sugerują, że w latach 2010-2021 korzystniejszym rozwiązaniem był zakup nieruchomości niż jej najem. Pod uwagę wzięto dane na temat czynszów, przeciętnych cen transakcyjnych, oprocentowania kredytów, kosztów utrzymania nieruchomości, a nawet utraconych korzyści, które można było uzyskać gdyby pieniądze przeznaczone na wkład własny zdeponować na lokacie w banku. Podobne dane swego czasu publikował też amerykański portal Trulia i to dla 100 lokalizacji. Jeszcze kilka lat temu wyniki były podobne do tych brytyjskich – co do zasady zakup był rozwiązaniem korzystniejszym niż najem. Niestety portal ten zaprzestał publikacji porównania kosztów zakupu i najmu.

REKLAMA

Wynajem a zakup mieszkania w Wielkiej Brytanii

HRE Investments

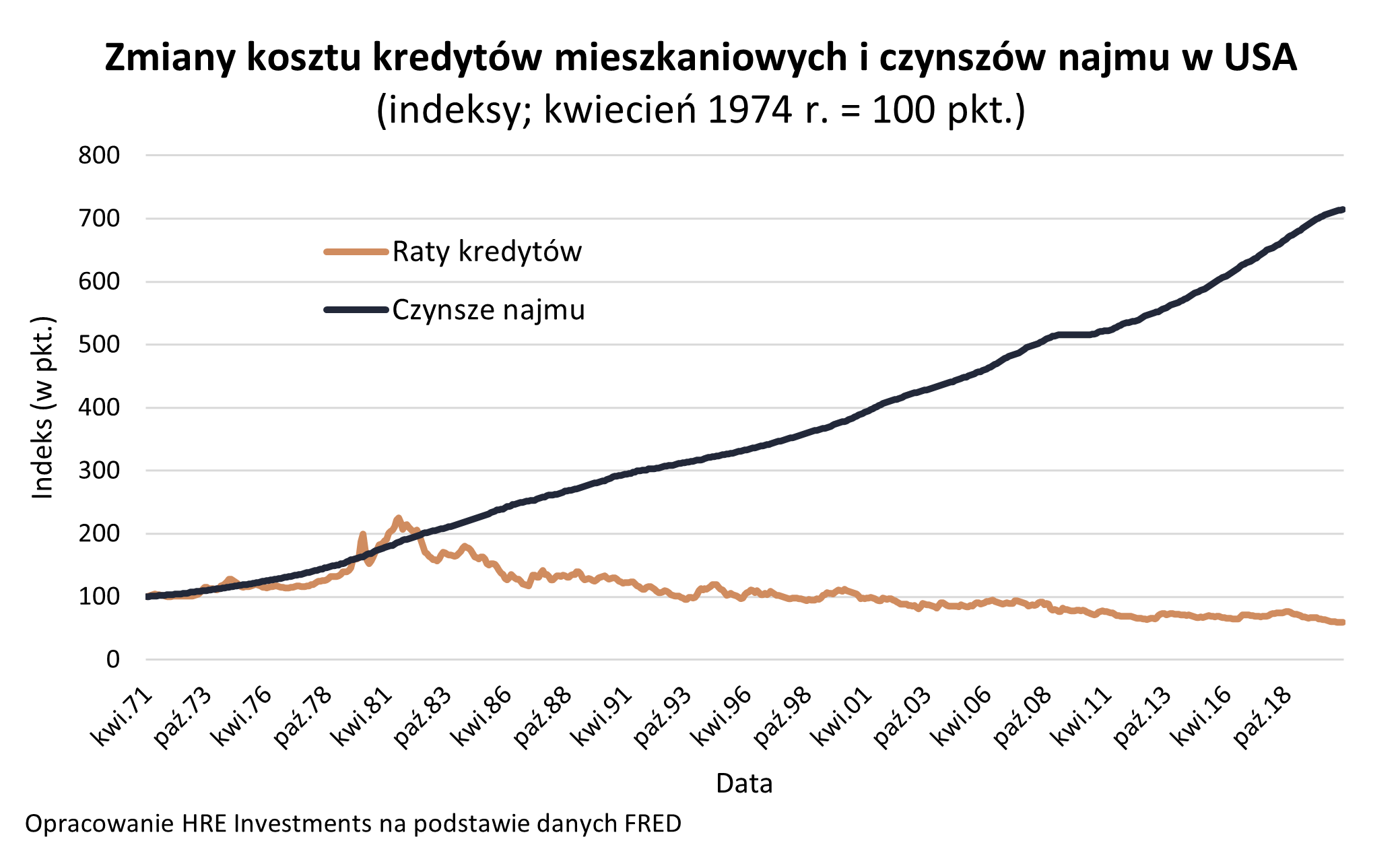

Ciekawe dane na temat rynku amerykańskiego znajdziemy za to w bazach danych Rezerwy Federalnej. Wynika z nich, że w latach 1971-2021 czynsze najmu wzrosły o 615%, a koszt kredytu fluktuował i pod koniec 2021 roku był o 40% niższy niż w punkcie startowym. Przy tym mieliśmy też do czynienia z epizodem znacznie wyższych cen kredytów. W skrajnym przypadku kredyty były o 125% droższe niż w punkcie startowym.

Wynajem a zakup mieszkania w USA

HRE Investments

Nie ulega jednak wątpliwości, że w całym badanym okresie wzrost czynszów uderzył najemców po kieszeni znacznie dotkliwiej niż zmiany rat kredytów, z którymi mierzyli się właściciele. Jeśli przyjąć, że historia lubi się powtarzać, to trzeba mieć świadomość, że zdarzać się mogą sytuacje, w których właściciele będą okresowo ponosili wyższe koszty mieszkania niż najemcy. W ostatecznym rozrachunku to jednak właściciele mieszkań powinni za swoje mieszkania zapłacić znacznie mniej niż lokatorzy mieszkań na wynajem.

Fakt, że najem z czasem coraz bardziej drożeje jest też kluczowy z punktu widzenia planów na przyszłość lub emeryturę – szczególnie jeśli nasza perspektywa jest taka, że za najem płacić trzeba będzie coraz więcej, a emerytura ma być jedynie ułamkiem zarobków z okresu aktywności zawodowej.

W długim terminie najem się nie opłaca także w Polsce

Gdyby szukać danych z Polski, konieczne jest oparcie się o statystyki publikowane przez NBP. Co prawda dane GUS sugerują, że w Polsce w latach 2001 – 2020 czynsze wzrosły aż o 93% (dwa razy więcej niż skumulowana inflacja z tego okresu). Problem jednak w tym, że urząd statystyczny jednakowo traktuje tu najem rynkowy i ten znacznie w Polsce popularniejszy - nierynkowy (np. komunalny czy realizowany przez spółdzielnie i TBS-y). Gdy wszystkie te umowy wrzuci się do jednego worka, to wyciągnięta z niego średnia może nam niewiele powiedzieć.

Weźmy więc pod uwagę dane NBP na temat tego jak w ostatnich latach zmieniały się ceny mieszkań, czynsze najmu i koszt kredytu. Załóżmy, że w 2007 roku, a więc w momencie, w którym mieliśmy szczyt ostatniej hossy mieszkaniowej, staliśmy przed wyborem – albo kupujemy w Warszawie dwupokojowe mieszkanie (o powierzchni 50 m kw.) z pomocą kredytu mieszkaniowego (dla uproszczenia przykładu bez wkładu własnego), albo przez 15 lat (od początku 2007 roku do końca 2021 roku) korzystamy z oferty rynku najmu.

Efekt? Właściciel wydał na obsługę kredytu przez 15 lat 399 tysięcy złotych. Dzięki temu spłacił sporą część zadłużenia zaciągniętego na 25 lat. Do spłaty pozostała kwota 204 tysięcy złotych (z pierwotnie pożyczonych 387 tysięcy). Założyliśmy też, że kupując mieszkanie wydaliśmy 6% jego wartości na koszty transakcyjne, 10% ceny pochłonęły też koszty wyposażenia i odświeżenia, a ponad 20 tysięcy złotych wydaliśmy przez 15 lat na modernizację posiadanego mieszkania. Te dodatkowe koszty uwzględniamy tylko w przypadku własności, bo najemca nie ponosi kosztów transakcyjnych, a ponadto może się po prostu przeprowadzić gdy lokal lub jego wyposażenie przestaje odpowiadać przyzwoitym standardom.

Niestety lista korzyści po stronie najemcy w dużej mierze na tym się wyczerpuje. Z danych NBP wynika, że przez 15 lat najmu dwupokojowego lokum w Warszawie na ten cel wydać mogliśmy przeciętnie około 403 tysiące złotych. To trochę więcej niż przez 15 lat wydaliśmy na obsługę kredytu zaciągniętego na zakup. Przewagą właściciela jest ponadto to, że po 15 latach spłaty „hipoteki” jest właścicielem nieruchomości, którą gdyby dziś sprzedał i spłacił ciążący na mieszkaniu kredyt, to uzyskałby w ten sposób aż 360 tysięcy złotych (efekt wzrostu wartości nieruchomości i zgodnej z harmonogramem spłaty kredytu). Gdyby uwzględnić te wszystkie powyższe wyliczenia, to okazałoby się, że przeciętnie przez 15 lat właściciel zyskiwał z tytułu zakupu nieruchomości, a nie jej najmu aż 1,5-1,6 tys. zł miesięcznie.

Gorzka lekcja korzystania

Historia przynosi nam więc wiele przykładów pierwszej gorzkiej lekcji dla zwolenników najmu – ten w dłuższym terminie po prostu się nie opłaca w dużej mierze dlatego, że nie buduje majątku. To wszystko jest jednak historia. Pewne jest, że przyszłość nie przyniesie dokładnie takich samych zmian. Byłoby jednak dużym zaskoczeniem gdyby obserwowane w przeszłości trendy kolejne lata zupełnie odwróciły. Inaczej to ujmując i cytując zdanie, którego autorstwo przypisuje się Markowi Twainowi - „historia się nie powtarza, lecz rymuje”.

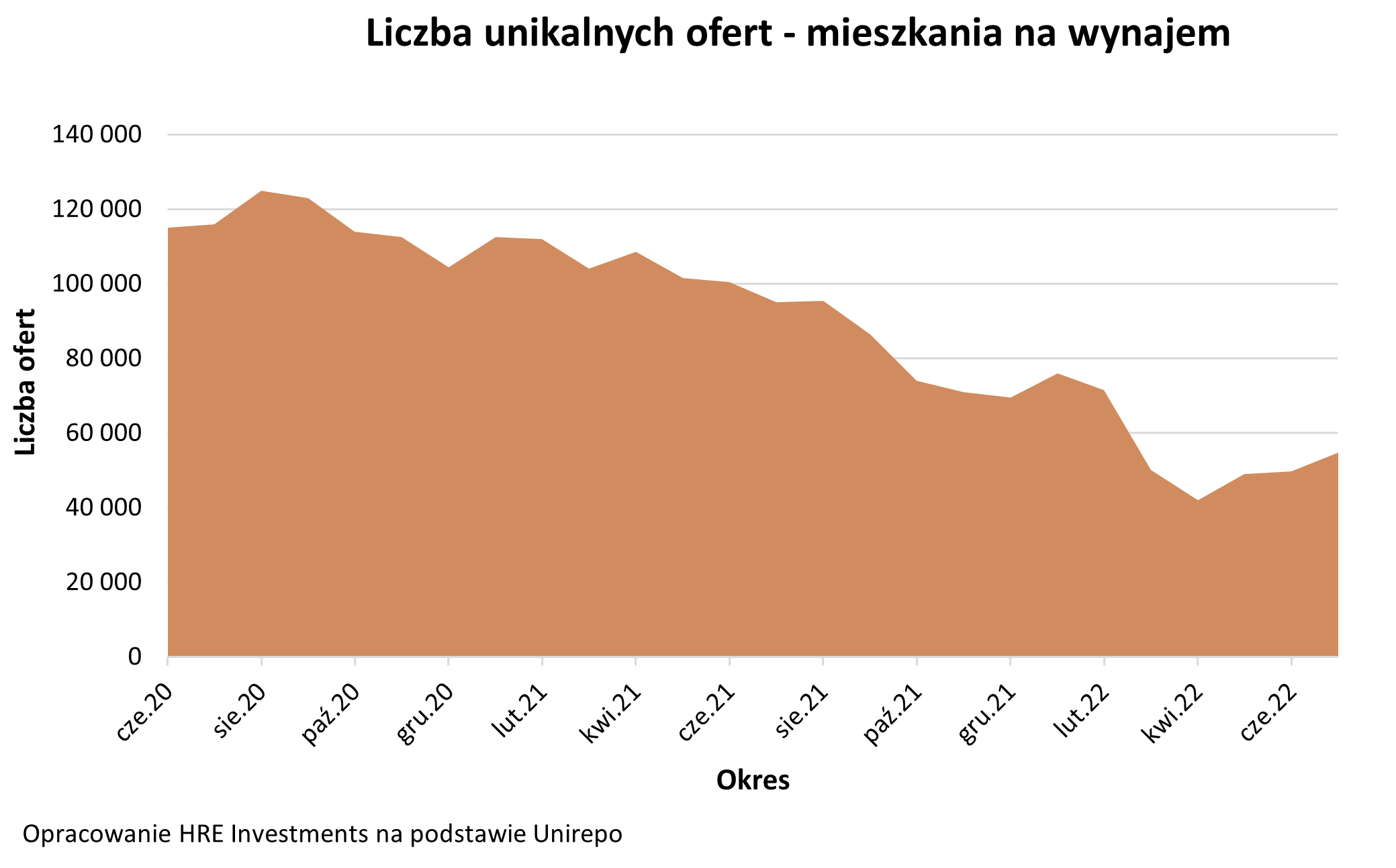

Ofert może zabraknąć

Najem potrafi mieć jednak też inne niekorzystne oblicza. Doskonałym przykładem są wydarzenia ostatnich miesięcy. Już pod koniec 2020 roku na rynek najmu zaczęła wracać koniunktura. W 2021 roku liczba wolnych mieszkań na wynajem spadała i na początku 2022 roku dostępnych na wynajem lokali w całym kraju było 72-76 tysięcy – sugerują dane Unirepo. Potem szybko liczba ta spadła o około 40%. Spadek ten częściowo wynikał z faktu, że część właścicieli mieszkań na wynajem przeznaczyła swoje lokale na pomoc Ukraińcom, a częściowo Ukraińcy najmowali wolne lokale. Dane na temat ofert mieszkań na wynajem w największych miastach wojewódzkich sugerowały wykupienie oferty na poziomie 50-70%, a więc większe niż wcześniej wspomniany spadek liczby dostępnych ofert wyliczony dla całego kraju. W praktyce zdarzały się jednak sytuacje, że niektórych typów mieszkań po prostu nie było. Dziś choć sytuacja częściowo się normalizuje, to liczba unikalnych ofert mieszkań na wynajem w Polsce była w lipcu 2022 roku wciąż o ponad 40% niższa niż rok temu (dane Unirepo).

Mieszkania na wynajem - liczba ofert 2020-2022

HRE Investments

Ceny potrafią skokowo wzrosnąć

Konsekwencją niedostatecznej podaży są oczywiście szybko rosnące stawki. Czynsze ofertowe w największych miastach są dziś wyraźnie wyższe niż przed agresją Rosji na Ukrainę. Chociaż sytuacja trochę się w ostatnim czasie poprawiła, to nie ma pewności czy lada moment nie będziemy mieli powtórki z cenowego szaleństwa w okresie wzmożonego popytu ze strony studentów (sierpień i wrzesień). Nawet jeśli stawki czynszu nie utrzymają się na poziomie 20-40% wyższym niż przed rokiem, to historia uczy, że czynsze najmu z czasem i tak rosną podążając za inflacją.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA