Nadpłata kredytu hipotecznego - czy to się opłaca

REKLAMA

REKLAMA

- Nadpłaty złotowych kredytów mieszkaniowych 2015-2020

- Oprocentowanie lokat nawet nie zbliża się do odsetek kredytowych

- Dopiero po latach zobaczymy czy warto było nadpłacać kredyt

- Kiedy opłaca się nadpłacić kredyt?

- Oprocentowanie kredytów jest realnie ujemne

- Korzyści z nadpłaty kredytu

- Uwaga na ew. prowizję banku przy nadpłacie kredytu

Nadpłaty złotowych kredytów mieszkaniowych 2015-2020

Przez całe lata nadpłata kredytu była rozwiązaniem, z którego zwykliśmy korzystać dość rzadko – sugerują szacunki HRE Investments oparte o dane NBP. Trudno się temu dziwić – oprocentowanie kredytów mieszkaniowych było relatywnie niskie. W latach 2015 – 20 normą było, że na pozbywanie się przed czasem złotowych „hipotek” wydawaliśmy od 5 do 11 miliardów złotych rocznie.

Na tę kwotę składały się zarówno sytuacje, w których oszczędności wykorzystywaliśmy na co najmniej częściową spłatę złotowego kredytu hipotecznego, ale też na liczby te składały się transakcje, w ramach których sprzedawane były mieszkania obciążone kredytem. W przypadku takich transakcji dochodzi przecież także do całkowitej, przedterminowej spłaty ciążącego na danej nieruchomości długu.

REKLAMA

REKLAMA

Nadpłaty złotowych kredytów mieszkaniowych 2015-2020

HRE Investments

Przełomowy pod względem środków przeznaczonych na nadpłatę kredytu był rok 2021. Wtedy to kwota przeznaczona na wcześniejsze spłaty i nadpłaty kredytów mieszkaniowych przekroczyła 23 miliardy złotych. Dostępne dziś dane pozwalają szacować, że rekord ten został pokonany w zaledwie 6 miesięcy bieżącego roku. Powodem są oczywiście rosnące stopy procentowe. To przez nie wielu rodaków widzi, że pieniądze przeznaczone na nadpłatę kredytu tu i teraz pozwalają obniżyć miesięczną ratę w sposób może nie spektakularny, ale zauważalny.

Przykład

Mając kredyt na 300 tysięcy złotych i 25 lat musimy się dziś liczyć z ratą na poziomie 2,5 tys. złotych. Wcześniejsza spłata 10 tysięcy złotych z ciążącego na nas długu pozwala w tym przypadku obniżyć miesięczną ratę o około 80-90 złotych.

Oprocentowanie lokat nawet nie zbliża się do odsetek kredytowych

Oszczędność wynikająca z częściowej spłaty kredytu mieszkaniowego jest też większa niż to co ewentualnie można zarobić na bankowych depozytach. Przecież dziś przeciętny kredyt mieszkaniowy oprocentowany jest na około 9%. Nie ma dziś w bankach lokat, które pozwoliłyby zarobić na odsetkach tyle ile bank zażądałby odsetek od przeciętnego złotowego kredytu mieszkaniowego. W przypadku lokat mamy do tego jeszcze konieczność zapłacenia podatku od odsetek. Aby „na rękę” zarobić 9%, musielibyśmy więc znaleźć lokatę oprocentowaną na ponad 11%. Takich depozytów nie ma. Najlepsze promocyjne lokaty pozwalają bowiem zarobić 7-7,5%.

REKLAMA

Dopiero po latach zobaczymy czy warto było nadpłacać kredyt

W praktyce samo porównanie bieżącego oprocentowania lokat i kredytów jest niewystarczające. Przecież jeśli nie wydalibyśmy naszych oszczędności na nadpłatę kredytu, to moglibyśmy je zainwestować i to nie tylko na kilka miesięcy czy rok (na tyle otwierane są zazwyczaj lokaty bankowe), ale na wiele lat – np. na 5, 10 czy 20, a więc na tyle przez ile spłacać będziemy jeszcze nasz kredyt hipoteczny.

Należałoby więc raczej porównywać jak w perspektywie kilku – kilkunastu lat zmieniać się będzie koszt kredytu i możliwe do osiągnięcia odsetki od oszczędności. A to już niestety nie jest takie proste. Przecież dziś nikt nie jest w stanie powiedzieć nam ile w perspektywie wielu lat faktycznie zaoszczędzimy przeznaczając np. 10 tys. złotych na nadpłatę kredytu mieszkaniowego. Tym bardziej nie sposób obliczyć ile bylibyśmy w stanie zarobić gdybyśmy te same pieniądze wykorzystali zakładając przez kolejne lata lokaty bankowe, powierzając oszczędności rządowi w ramach obligacji skarbowych czy inwestując na giełdzie.

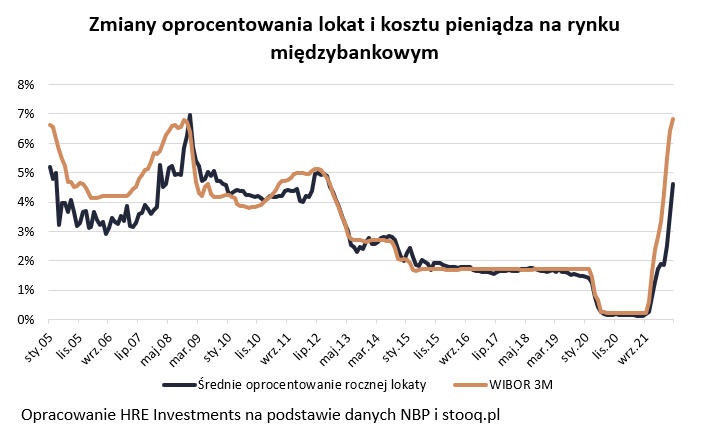

Pewnym punktem odniesienia mogą być kontrakty terminowe na stopę procentową. I tak dziesięcioletni IRS jest dziś notowany na poziomie około 5%. To znaczy, że uczestnicy tego rynku spodziewają się, że WIBOR 3M w najbliższych 10 latach będzie na przeciętnym poziomie około 5%. I choć notowania IRS bywają bardzo zmienne, to z braku lepszego rozwiązania jest to jakiś punkt odniesienia. Jest on o tyle ważny, że od stawki WIBOR 3M wciąż zależy oprocentowanie większości złotowych kredytów mieszkaniowych, a do tego historia pokazuje, że oprocentowanie depozytów jest mocno skorelowane z poziomem WIBOR-u. Przy tym trzeba wziąć poprawkę na to, że przeciętne oprocentowanie rocznych lokat jest w dłuższym terminie trochę niższe niż trzymiesięczny WIBOR.

Zmiany oprocentowania lokat i kosztu pieniądza na rynku międzybankowym 2005-2022

HRE Investments

Kiedy opłaca się nadpłacić kredyt?

Jaka płynie z tego nauka? Jeśli faktycznie WIBOR 3M w perspektywie 10 lat ma być na poziomie około 5%, to doliczając do tego 2 pkt proc. marży możemy się spodziewać, że „hipoteki” kosztować nas będą w tym czasie około 7% rocznie. Jeśli w tym samym okresie udałoby nam się zainwestować nasze oszczędności tak, aby dały nam one wyższy zysk niż wspomniane 7% „na rękę”, to nadpłata kredytu byłaby nieopłacalna.

Do tego inwestując oszczędności zachowujemy płynność i jesteśmy lepiej przygotowani na niespodziewane sytuacje – o ile oczywiście inwestycje, które poczynimy okażą się nie tylko zyskowne, ale też płynne.

Oprocentowanie kredytów jest realnie ujemne

Jest jeszcze jedno podejście do tematu opłacalności nadpłaty kredytu mieszkaniowego. I choć budzić może ono kontrowersje, to warto o nim wspomnieć. Chodzi o to, że dziś inflacja jest na tyle wysoka, że szybciej pożera siłę nabywczą kapitału pożyczonego w ramach kredytu niż banki naliczają odsetki. Dzieje się tak pomimo wyraźnego wzrostu poziomu stóp procentowych. W ujęciu realnym (uwzględniającym inflację) kredyty są dziś wręcz ujemnie oprocentowane, bo inflacja wg ostatnich danych GUS wynosi 15,5%, a oprocentowanie kredytu mieszkaniowego może być na poziomie np. 8-9%. Część kredytobiorców może więc uważać, że chcą z tego realnie ujemnego oprocentowania korzystać i nie będą w takich chwilach nadpłacać kredytu. Takie podejście może mieć sens jeśli jesteśmy w stanie uchronić przed inflacją nasze oszczędności, albo jesteśmy w tak komfortowej sytuacji, że nasze dochody w przyszłości będą wyraźnie rosły.

Korzyści z nadpłaty kredytu

Nadpłacając kredyt mieszkaniowy możemy mieć do wyboru dwa rozwiązania:

- skrócenie okresu kredytowania przy zachowaniu obecnej raty albo

- obniżenie raty przy zachowaniu dotychczasowego okresu kredytowania.

Głównym powodem nadpłaty i podstawową korzyścią jest zmniejszenie łącznego kosztu obsługi długu hipotecznego. Po prostu dzięki nadpłacie będziemy musieli oddać bankowi mniej odsetek.

Jeśli chcemy odczuć efekty tu i teraz, warto wybrać opcję polegającą na zmniejszeniu raty przy niezmienionym okresie kredytowania. To istotne wsparcie bieżącego, domowego budżetu.

Jeśli jednak chcemy maksymalnie ograniczyć łączny koszt obsługi kredytu w skali 10 czy 20 lat, to korzystniej będzie pozostać przy tej samej racie, ale skrócić okres kredytowania. Wówczas krócej będziemy spłacać odsetki i szybciej pozbędziemy się kredytu.

Uwaga na ew. prowizję banku przy nadpłacie kredytu

Podejmując decyzję o tym, aby szybciej pozbyć się długu hipotecznego należy pamiętać, że czasem – szczególnie na początku spłaty kredytu – bank przy okazji nadpłaty może nam naliczyć dodatkową prowizję.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA