Waloryzacja emerytur i rent 2023 - o ile, od kiedy?

REKLAMA

REKLAMA

- Waloryzacja emerytur i rent w 2023 roku - kiedy, ile

- Minimalna podwyżka emerytury i renty w 2023 roku - 250 zł

- Najniższe emerytury i renty w 2023 roku

- Waloryzacja renty z tytułu częściowej niezdolności do pracy i renty inwalidzka III grupy w 2023 roku

- Waloryzacja emerytury częściowej w 2023 roku

- Emerytury osób, które nie posiadają gwarancji wysokości najniższej emerytury - waloryzacja 2023

- Świadczenia przedemerytalne - waloryzacja 2023

- Dodatki do emerytur i rent - waloryzacja 2023

- Miesięczna kwota graniczna uprawniająca do przyznania świadczenia wyrównawczego w 2023 roku

- Miesięczny próg świadczeń, uprawniający do świadczenia uzupełniającego dla osób niezdolnych do samodzielnej egzystencji w 2023 roku

- O ile wzrosły emerytury od 2015 roku

Waloryzacja emerytur i rent w 2023 roku - kiedy, ile

Od 1 marca 2023 r. emerytury i renty wzrosną o wskaźnik waloryzacji, który prognozowany jest obecnie na poziomie 113,8%. Jego ostateczna wysokość będzie znana po podaniu przez Prezesa GUS rzeczywistych wskaźników inflacji i realnego wzrostu wynagrodzeń w 2022 r., tj. w połowie lutego 2023 r.

REKLAMA

REKLAMA

Minimalna podwyżka emerytury i renty w 2023 roku - 250 zł

W przyszłym roku obowiązywać będzie waloryzacja procentowo-kwotowa. Minimalna, zagwarantowana podwyżka wyniesie 250 zł.

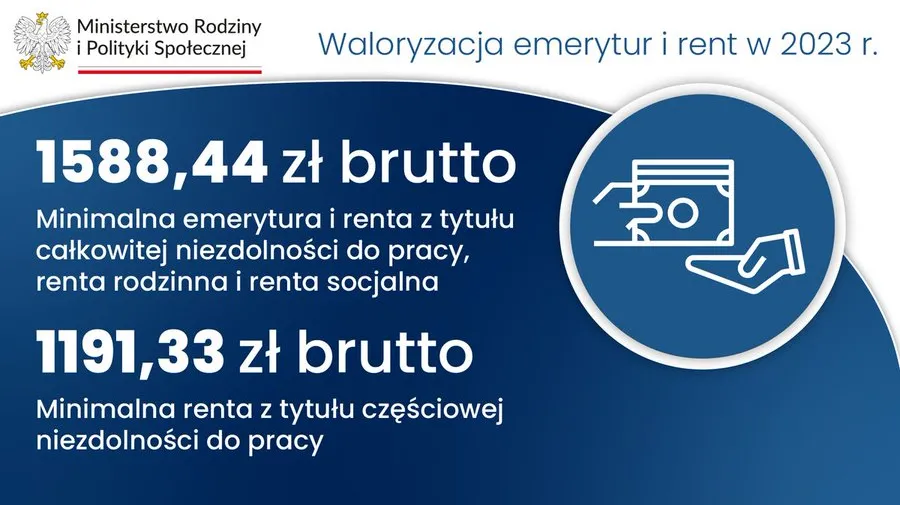

Najniższe emerytury i renty w 2023 roku

Najniższe świadczenia zostaną podwyższone do:

- 1588,44 zł – w przypadku najniższej emerytury, renty z tytułu całkowitej niezdolności do pracy, renty rodzinnej i renty socjalnej;

- 1191,33 zł – w przypadku najniższej renty z tytułu częściowej niezdolności do pracy.

Waloryzacja renty z tytułu częściowej niezdolności do pracy i renty inwalidzka III grupy w 2023 roku

Renta z tytułu częściowej niezdolności do pracy i renta inwalidzka III grupy wzrośnie o co najmniej 187,50 zł.

REKLAMA

Waloryzacja emerytury częściowej w 2023 roku

W przypadku osób pobierających emeryturę częściową, kwota waloryzacji nie będzie mogła być niższa niż 125 zł.

Emerytury osób, które nie posiadają gwarancji wysokości najniższej emerytury - waloryzacja 2023

Emerytury osób, które nie posiadają gwarancji wysokości najniższej emerytury (nie mają co najmniej 20 lat pracy w przypadku kobiet i 25 lat w przypadku mężczyzn), zostaną podwyższone wskaźnikiem waloryzacji.

Świadczenia przedemerytalne - waloryzacja 2023

Podwyższenie świadczeń przedemerytalnych polegać będzie na dodaniu 250 zł do kwoty świadczenia przedemerytalnego. Kwota świadczenia przedemerytalnego gwarantowana do wypłaty, w przypadku, gdy osoba uprawniona osiąga przychód w wysokości skutkującej zmniejszeniem wysokości świadczenia, została podwyższona do kwoty 800,35 zł.

Dodatki do emerytur i rent - waloryzacja 2023

Dodatki do emerytur i rent wzrosną o wskaźnik waloryzacji.

Miesięczna kwota graniczna uprawniająca do przyznania świadczenia wyrównawczego w 2023 roku

Do 3046,29 zł podwyższona zostanie w 2023 roku miesięczna kwota graniczna uprawniająca do przyznania świadczenia wyrównawczego, zgodnie z ustawą o działaczach opozycji antykomunistycznej oraz osobach represjonowanych z powodów politycznych.

Miesięczny próg świadczeń, uprawniający do świadczenia uzupełniającego dla osób niezdolnych do samodzielnej egzystencji w 2023 roku

Do 2157,80 zł podwyższony zostanie w 2023 roku miesięczny próg wysokości otrzymywanych świadczeń, który uprawnia do świadczenia uzupełniającego dla osób niezdolnych do samodzielnej egzystencji.

Waloryzacja emerytur i rent 2023

Ministerstwo Rodziny i Polityki Społecznej

O ile wzrosły emerytury od 2015 roku

Rząd dba o stały wzrost świadczeń dla emerytów i rencistów. W 2015 r. minimalna emerytura wynosiła 880,45 zł, natomiast w 2023 r. będzie to już 1588,44 zł. Oznacza to wzrost o 707,99 zł, czyli o ponad 80 proc. w latach 2015-2023. Średniorocznie, uwzględniając także wypłatę 13. i 14. emerytury, w latach 2015-2023 minimalna emerytura wzrośnie o 937,06 zł, czyli o ponad 107 proc.

Znaczący wzrost dotyczy także wysokości średniej emerytury. W 2015 r. wynosiła ona 2083,16 zł, natomiast w 2023 r. prognozowane jest już 3476,89 zł (średniorocznie, uwzględniając także wypłatę 13. i 14. emerytury). Oznacza to wzrost w latach 2015-2023 o 1393,73 zł, czyli o prawie 67 proc.

Rządowy projekt ustawy o zmianie ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych oraz niektórych innych ustaw - przebieg procedury legislacyjnej w Sejmie

REKLAMA

REKLAMA