Skutki reformy przepisów fiskalnych Unii Europejskiej dla Polski

REKLAMA

REKLAMA

Kryzys energetyczny postawił rządy europejskie w trudnej sytuacji. Powinny zająć się łagodzeniem bólu gospodarstw domowych i przedsiębiorstw, jednak zbyt intensywne działania mogłyby zaszkodzić walce z inflacją prowadzonej przez Europejski Bank Centralny i banki centralne poszczególnych krajów. Jednocześnie istnieje ryzyko wystąpienia rosnących dysproporcji w ramach UE, jeżeli kraje o ograniczonej sile fiskalnej pozostaną w tyle. Zasady fiskalne obowiązujące w całej UE mają służyć koordynacji budżetów i zachęcać państwa członkowskie do budowania buforów fiskalnych.

REKLAMA

REKLAMA

Reforma ram fiskalnych UE

W środę 16 listopada 2022 r. Komisja Europejska przedstawiła swoją analizę obecnych reguł fiskalnych, która prawdopodobnie zapoczątkuje najbardziej ambitną reformę ram fiskalnych UE, jaką wprowadzono od ponad dwóch dekad.

Kluczowe filary, takie jak deficyt w wysokości 3% i 60% zadłużenia, mają pozostać niezmienione – między innymi po to, aby uniknąć czasochłonnych i politycznie obciążonych zmian legislacyjnych; propozycja Komisji koncentruje się na specyficznych dla danego kraju, wieloletnich ścieżkach wydatków netto, opartych na prostszych zasadach i charakteryzujących się większą elastycznością, pozwalającą na uwzględnienie niezbędnych wydatków w obszarach priorytetowych przy jednoczesnym zwiększeniu nadzoru i efektywniejszej egzekucji.

Skutki uproszczonej reguły wydatkowej

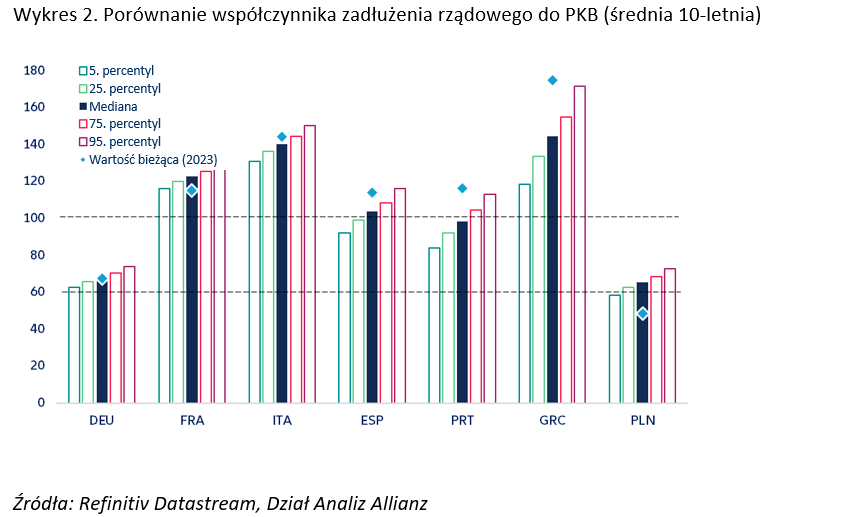

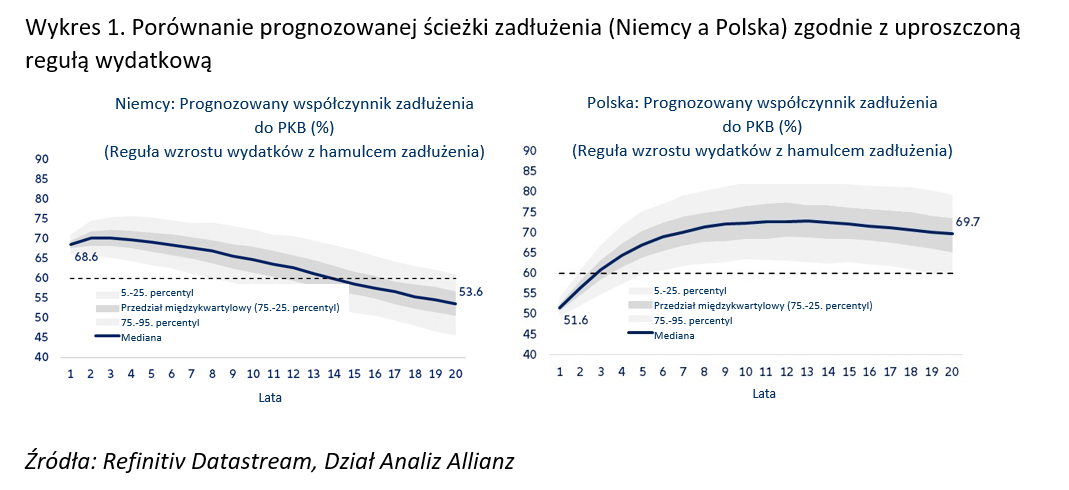

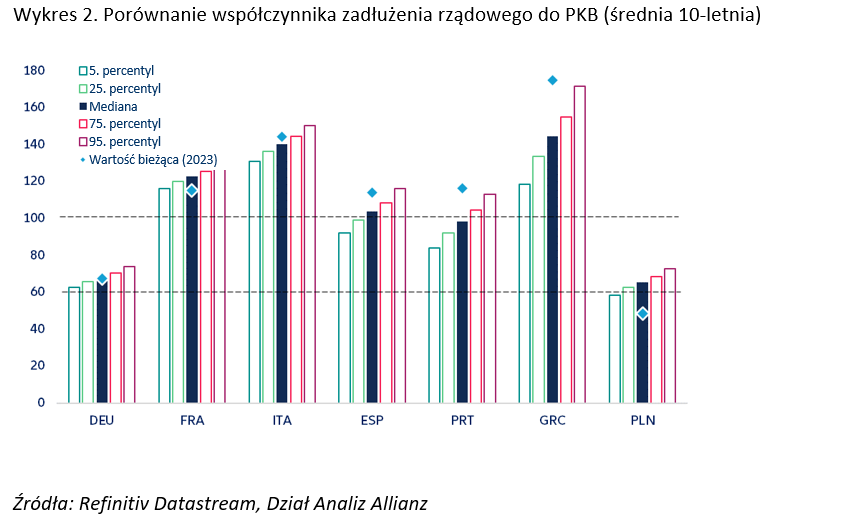

Rezultaty symulacji Allianz Trade sugerują, że uproszczona reguła wydatkowa, taka jak obecna reguła fiskalna Polski, sprawdziłaby się w strefie euro, lecz może być niewystarczająca dla Polski. Ogólnie rzecz biorąc, taka reguła znacząco zmniejsza pro-cykliczność i złożoność obecnych ram fiskalnych, jednocześnie prowadząc rządy w kierunku realnej konsolidacji zadłużenia. Połączenie jej z mechanizmem hamowania zadłużenia może również zapewnić większą elastyczność dostosowaną do sytuacji danego kraju, dając krajom dłuższe okresy dostosowawcze na redukcję nadmiernego zadłużenia. W Polsce już od dawna obowiązuje reguła wzrostu wydatków, która pozwalała skutecznie utrzymać relację długu do PKB poniżej poziomu 60%. Jednak obecnie reguła ta wydaje się utrudniać nawet samą stabilizację zadłużenia w tym samym horyzoncie czasowym ze względu na szybko rosnące obciążenie wynikające z wysokości stóp procentowych. Nawet przy zachowaniu obecnych zasad, w ciągu najbliższych 3-4 lat Polska prawdopodobnie przekroczy 60% pułap zadłużenia (obecnie stosunek długu do PKB wynosi 48,5%). Również korzyści dla wzrostu wynikające z reguły wydatkowej jako pojedynczego celu operacyjnego są w przypadku Polski mniejsze niż w przypadku dużych gospodarek strefy euro; stwierdziliśmy, że podniosłaby ona realny wzrost tylko o 0,1 pkt proc. średniorocznie, co stanowi około połowy efektu możliwego do osiągnięcia w Niemczech i Francji.

W przypadku Polski, utrzymanie reguły wydatków bieżących wymagałoby szybszej konsolidacji fiskalnej w perspektywie średnioterminowej, aby zapobiec wejściu na ścieżkę niezrównoważonego rozwoju zadłużenia. Chociaż rosnąca inflacja pomogła zmniejszyć obciążenie związane ze stopami procentowymi, to jednak szybko zaostrzające się warunki finansowania będą stanowiły wyzwanie dla stabilności zadłużenia Polski w najbliższym czasie. Utrzymanie koncentracji na wydatkach pobudzających wzrost gospodarczy będzie miało kluczowe znaczenie dla ustabilizowania zadłużenia w momencie, gdy ustanie obecna presja cykliczna związana z kryzysem energetycznym, ustępując miejsca wyzwaniom strukturalnym związanym z zieloną transformacją.

REKLAMA

Allianz

Allianz

Manfred Stamer, Starszy ekonomista ds. Bliskiego Wschodu i Europy Wschodzącej, Allianz Trade

Jak zawsze, oceny Allianz podlegają poniższemu wyłączeniu odpowiedzialności.

Oświadczenia dotyczące przyszłości

Niniejszy dokument zawiera oświadczenia dotyczące przyszłości, takie jak prognozy czy przewidywania, które opierają się na bieżących poglądach i założeniach kierownictwa i które podlegają znanym i nieznanym ryzykom i niepewnościom. Rzeczywiste wyniki, dane czy zdarzenia mogą odbiegać znacząco od przewidywanych czy domniemywanych w takich oświadczeniach prognostycznych.

Różnice mogą wynikać ze zmian czynników, między innymi: (i) ogólnej sytuacji gospodarczej i konkurencyjnej w kluczowej działalności i na kluczowych rynkach Allianz, (ii) wyników na rynkach finansowych (szczególnie w zakresie zmienności, płynności, zdarzeń kredytowych), (iii) częstotliwości i wagi zdarzeń szkodowych, w tym w odniesieniu do szkód wynikających z katastrof naturalnych, a także zmian w kosztach szkód, (iv) trendów poziomów umieralności i zachorowalności, (v) poziomu odporności, (vi) poziomu braku płatności - szczególnie w segmencie bankowości, (vii) poziomu stóp procentowych, (viii) kursów walutowych, szczególnie EUR/USD, (ix) przepisów prawnych i regulacji, szczególnie podatkowych, (x) wpływu przejęć, w tym kwestii związanych z integracją i reorganizacją oraz (xi) ogólnych warunków konkurencyjnych w zakresie lokalnym, regionalnym, krajowym i/lub globalnym. Wiele z tych czynników może cechować się zwiększonym prawdopodobieństwem wystąpienia lub wyższą wagą skutków ich wystąpienia w przypadku wystąpienia ataków terrorystycznych i ich konsekwencji.

Brak obowiązku aktualizacji

Spółka nie jest zobowiązana do aktualizacji żadnych prognoz czy oświadczeń dotyczących przyszłości zawartych w niniejszym raporcie, za wyjątkiem informacji, których ujawnienia wymagają przepisy prawa.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA