Mój Prąd 5.0. - 2023. Jakie dofinansowanie do fotowoltaiki i pompy ciepła? Wnioski od 22 kwietnia

REKLAMA

REKLAMA

W sobotę 22 kwietnia 2023 r. o godz. 9.00 uruchomiony został piąty nabór wniosków o dofinansowanie w programie „Mój Prąd” (PPMP5) - poinformowały Ministerstwo Klimatu i Środowiska i Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej. Jakie dofinansowanie do fotowoltaiki i pompy ciepła można uzyskać?

Mój Prąd 2023 (5. edycja) - wysokość dofinansowania

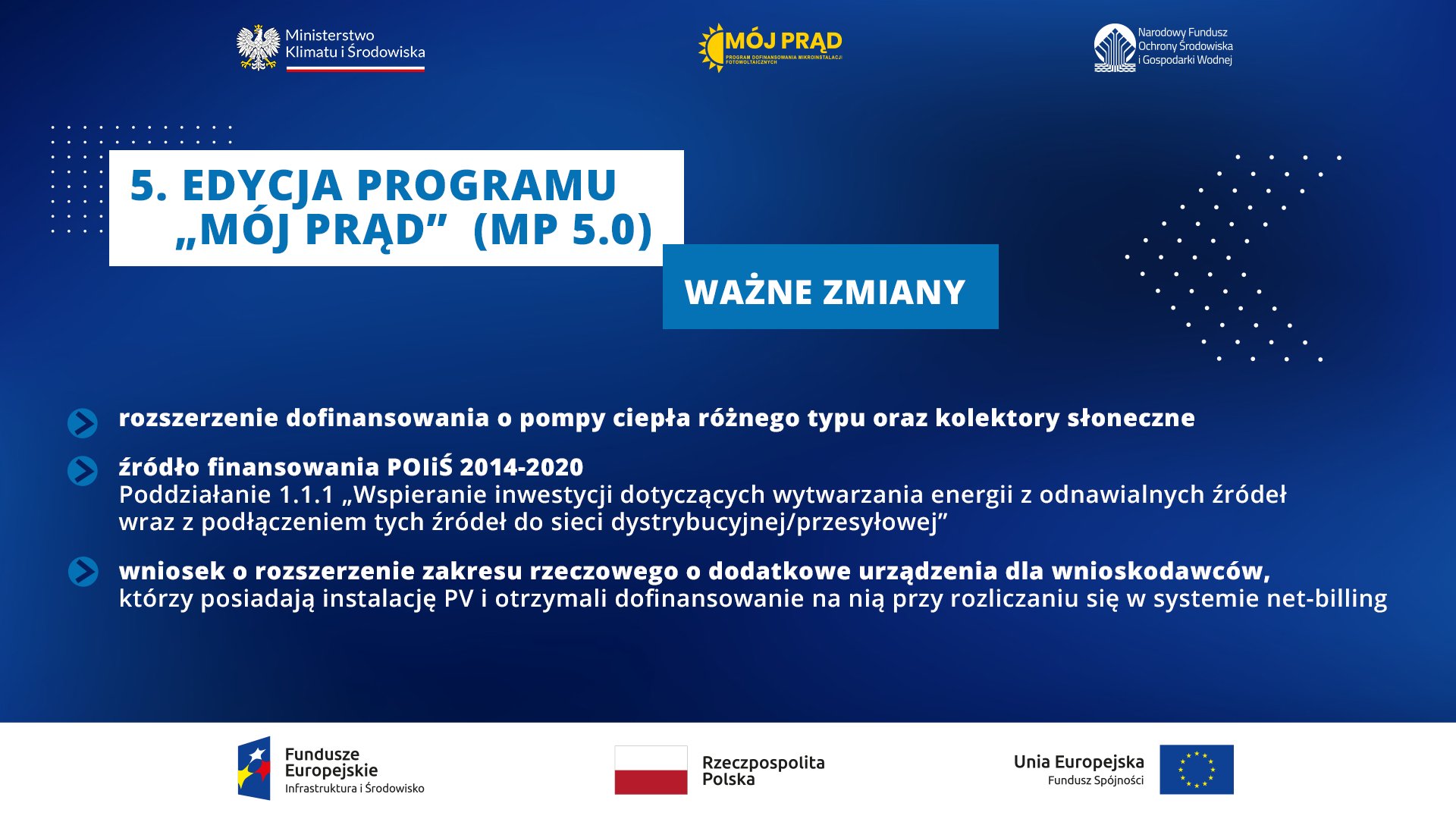

W piątej edycji programu nadal wspierane jest finansowanie prosumentów, którzy wytwarzają energię elektryczną na potrzeby gospodarstw domowych. W ramach PPMP5 beneficjenci mogą otrzymać bezzwrotną dotację nawet w wysokości do 58 tys. zł z uwagi na rozszerzenie zakresu rzeczowego programu o kolejne elementy, tj. kolektory słoneczne oraz pompy ciepła.

– Rozszerzamy program „Mój Prąd” o dofinansowanie do zakupu powietrznych i gruntowych pomp ciepła oraz kolektorów słonecznych na ciepłą wodę. Dzięki temu propozycja będzie kompleksowym wsparciem w procesie przekształcania budynku jednorodzinnego w niskoemisyjny i efektywny energetycznie dom. To nasza odpowiedź na najczęściej zgłaszane nam potrzeby społeczne. Będzie można dokonać remontu i inwestycji, które pozwolą w znaczący sposób obniżyć koszty ogrzewania i energii elektrycznej – mówi minister Klimatu i Środowiska Anna Moskwa.

Wysokość dofinansowania przewidziana w piątej edycji programu „Mój Prąd”:

- przy wsparciu tylko do paneli fotowoltaicznych maksymalna dotacja wyniesie do 6 tys. zł;

- jeżeli jednak Wnioskodawca zdecyduje się na kilka elementów systemu, dotacja do paneli PV wzrośnie do 7 tys. zł;

- przy realizacji inwestycji obejmującej swoim zakresem mikroinstalację fotowoltaiczną wraz z pompą ciepła to w zależności od jej rodzaju dofinansowanie dodatkowo wzrośnie o kwotę od 4,4 tys. zł do aż 28,5 tys. zł;

- przy poszerzeniu inwestycji o magazyn ciepła, otrzymamy dodatkowo do 5 tys. zł;

- o magazyn energii - do 16 tys. zł;

- o kolektory słoneczne do 3,5 tys. zł;

- a wybierając system zarządzania energią w domu, tzw. EMS (energy management system) – dodatkowo otrzymamy do 3 tys. zł.

We wszystkich wskazanych przedsięwzięciach intensywność dofinansowania wynosi do 50% kosztów kwalifikowanych, a zakres kwalifikowalności kosztów obowiązuje od dnia 01.02.2020 r.

Ministerstwo Klimatu i Środowiska

– Program „Mój Prąd” już od roku 2019, kiedy to został ogłoszony pierwszy nabór, cieszy się bardzo dużym zainteresowaniem społecznym. Nowa odsłona programu jest właśnie odzwierciedleniem utrzymującego się przez cały czas zainteresowania własnym źródłem energii czyli panelami fotowoltaicznymi. Realizacja kolejnej edycji Programu to dowód na to, że Narodowy Fundusz wychodzi na przeciw głosom płynącym od beneficjentów oraz ich potrzebom – dodaje wiceprezes NFOŚiGW Paweł Mirowski.

Mój Prąd 2023 (5. edycja) - dla kogo, zmiany

Program skierowano do prosumentów, którzy na dzień składania wniosku posiadają przyłączoną mikroinstalację fotowoltaiczną o mocy od 2 kWh do 10 kWh i rozliczają się za wyprodukowaną energię elektryczną w systemie net – billing.

Rozszerzenie programu o kolejne elementy ma na celu wzrost autokonsumpcji energii elektrycznej w miejscu jej wytworzenia, który został zapoczątkowany w poprzedniej edycji programu.

Dotychczasowi prosumenci również mogą skorzystać z dotacji w ramach najnowszej edycji Programu korzystając tym samym z przygotowanej najnowszej oferty finansowej. Warunkiem jest jednak przejście/ rozliczanie się w systemie net-billing, zakończenie inwestycji przed dniem złożenia wniosku i poniesienie wydatków nie wcześniej niż 01.02.2020 r.

Mój Prąd 2023 - 5 edycja - dla kogo

Mój Prąd 2023 - 5 edycja - dla kogo

Ministerstwo Klimatu i Środowiska

Piąta edycja programu Mój Prąd finansowana jest z Programu Operacyjnego Infrastruktura i Środowisko na lata 2014-2020 w ramach Działania 1.1 Wspieranie wytwarzania i dystrybucji energii pochodzącej ze źródeł odnawialnych, w ramach poddziałania 1.1.1.

Nabór wniosków odbywa się w trybie ciągłym począwszy od 22 kwietnia 2023 r. i będzie trwał do 22 grudnia 2023 r. lub do wyczerpania się środków.

REKLAMA

REKLAMA

Mój Prąd 2023 - 5 edycja - ważne zmiany

Mój Prąd 2023 - 5 edycja - ważne zmiany

Ministerstwo Klimatu i Środowiska

Więcej informacji na mojprad.gov.pl.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA