Zastrzeżenie nr PESEL od 17 listopada 2023 r. - zasady, wzory wniosków

REKLAMA

REKLAMA

W dniu 7 listopada 2023 r. Minister Cyfryzacji wydał rozporządzenie w sprawie określenia wzorów i sposobu wypełniania wniosków stosowanych przy zastrzeganiu albo cofaniu zastrzeżenia numeru PESEL. Rozporządzenie to zostało opublikowane 15 listopada br. w Dzienniku Ustaw (poz. 2485). Od kiedy i jak będzie można zastrzegać swój nr PESEL? Dlaczego to się może przydać?

- Zastrzeganie PESEL-u - przepisy. Rejestr zastrzeżeń numerów PESEL.

- Rozporządzenie z wzorami wniosków o zastrzeżenie i o cofnięcie zastrzeżenia nr PESEL

- Kiedy przepisy rozporządzenia wejdą w życie?

Zastrzeganie PESEL-u - przepisy. Rejestr zastrzeżeń numerów PESEL.

Ustawa z 7 lipca 2023 r. o zmianie niektórych ustaw w celu ograniczania niektórych skutków kradzieży tożsamości, opublikowana 21 lipca 2023 r. w Dz.U. 2023 poz. 1394. dała podstawę prawną dla budowy rejestru zastrzeżeń numerów PESEL, w którym odnotowywane będzie zastrzeżenie i cofnięcie zastrzeżenia numeru PESEL osoby pełnoletniej.

W szczególności wynika to z wprowadzonych przez ww. nowelizację przepisów Rozdziału 3a ustawy z 24 września 2010 r. o ewidencji ludności (Dz. U. z 2022 r. poz. 1191 oraz z 2023 r. poz. 497 i 1394) "Rejestr zastrzeżeń numerów PESEL, zasady i tryb udostępniania danych z rejestru zastrzeżeń numerów PESEL oraz zasady i tryb zastrzegania i cofania zastrzeżenia numeru PESEL" (art. 23a-art. 23p).

Taka możliwość ma zapewnić ochronę obywatelom przed zaciąganiem na ich PESEL przez oszustów kredytów i pożyczek, a także np. przed wydawaniem oszustom posługującym się czyimś numerem PESEL duplikatów kart SIM przez firmy telekomunikacyjne.

Usługa polegająca na zastrzeżeniu nr PESEL ma pojawić się np. w aplikacji mObywatel. Usługa taka pozwoli na:

REKLAMA

REKLAMA

- zastrzeżenie numeru PESEL,

- cofnięcie zastrzeżenia numeru PESEL,

- ustawienie automatycznego zastrzeżenia numeru PESEL,

- sprawdzenie historii weryfikacji numeru PESEL przez instytucje, firmy i osoby prywatne,

- podgląd historii zmian statusu.

Ale będzie to możliwe również za za pośrednictwem organu gminy, banku krajowego, spółdzielczej kasy oszczędnościowo-kredytowej lub operatora wyznaczonego, o którym mowa w art. 3 pkt 13 ustawy z dnia 23 listopada 2012 r. - Prawo pocztowe (czyli Poczty Polskiej).

Rozporządzenie z wzorami wniosków o zastrzeżenie i o cofnięcie zastrzeżenia nr PESEL

Na podstawie upoważnienia ustawowego zawartego w art. 23p ustawy z 24 września 2010 r. o ewidencji ludności (Dz. U. z 2022 r. poz. 1191 oraz z 2023 r. poz. 497 i 1394), minister cyfryzacji ma obowiązek określić:

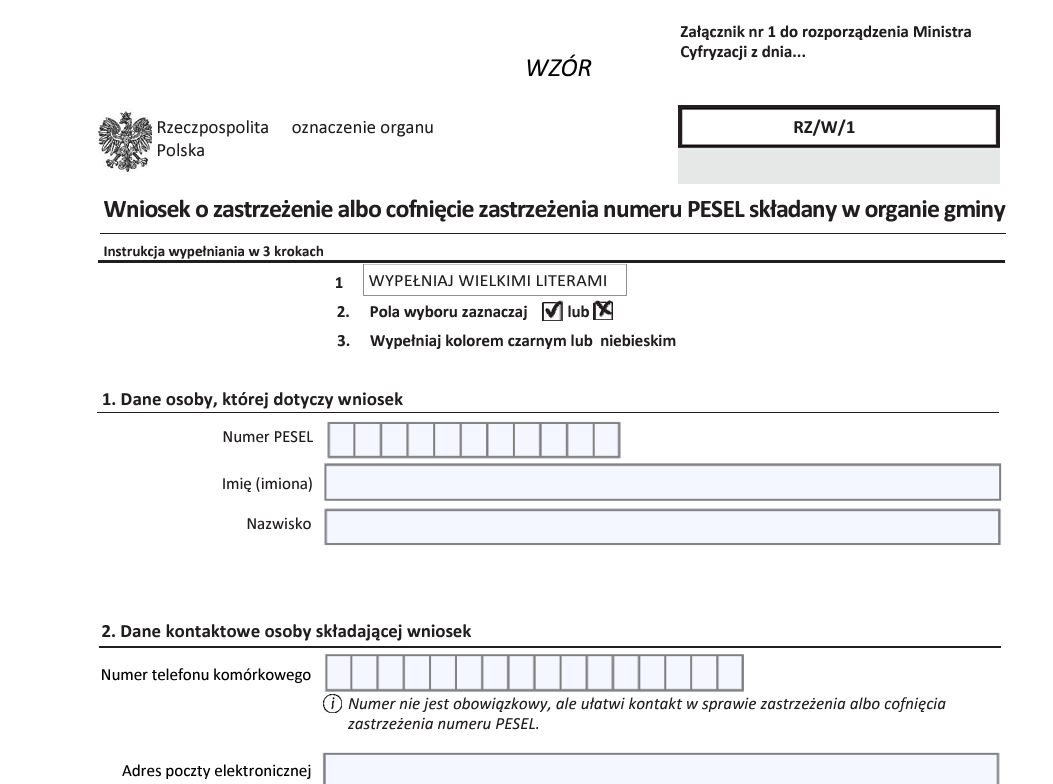

1) wzór wniosku o zastrzeżenie albo cofnięcie zastrzeżenia numeru PESEL składany w organie gminy; (projekt)

2) wzór wniosku o zastrzeżenie numeru PESEL składany w banku krajowym, krajowej spółdzielczej kasie oszczędnościowej lub u operatora pocztowego, (projekt)

3) wzór wniosku o udostępnianie danych z rejestru zastrzeżeń numerów PESEL, za pomocą urządzeń teletransmisji danych, w drodze weryfikacji,

4) sposób wypełnienia wniosków, o których mowa w pkt 1 i 2.

Wnioskodawca będzie miał obowiązek wypełnić ww. wniosek, o którym mowa w pkt 1 i 2, na piśmie utrwalonym w postaci papierowej kolorem czarnym lub niebieskim, drukowanymi literami.

Wniosek, o którym mowa w pkt 1, będzie mógł być sporządzony przez pracownika organu gminy w postaci wydruku z systemu teleinformatycznego, w obecności wnioskodawcy na podstawie danych zawartych w rejestrze PESEL oraz podanych przez tę osobę.

Jak podkreślono w uzasadnieniu projektu tego rozporządzenia, zastrzeżenie numeru PESEL jest dobrowolne, stąd też przetwarzane będą wyłącznie dane osób, które taką czynność zrealizowały. Osobom, których dane będą przetwarzane zostanie udostępniona możliwość wglądu do danych za pomocą e-usługi i pobranie zaświadczenia jak również uzyskania poprzez e-usługę informacji o tym kto i kiedy weryfikował zastrzeżenie numeru PESEL. Zaświadczenie o przetwarzanych danych będzie też można uzyskać w dowolnym urzędzie gminy. Utrzymanie i rozwój rejestru zastrzeżeń numerów PESEL, w celu realizacji zadań ustawowych, zapewnia minister właściwy do spraw informatyzacji. Minister zapewnia też rozliczalność i poprawność danych przetwarzanych w rejestrze zastrzeżeń i wykonuje obowiązki wynikające z art. 15 rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE.

REKLAMA

Informacji o odbiorcach danych na wnioski sporządzone na piśmie utrwalonym w postaci papierowej albo elektronicznej będzie udzielał Minister Cyfryzacji.

Kiedy przepisy rozporządzenia wejdą w życie?

Rozporządzenie wejdzie w życie z dniem określonym w komunikacie wydanym na podstawie art. 21 ust. 1 pkt 1 ustawy z dnia 7 lipca 2023 r. o zmianie niektórych ustaw w celu ograniczania niektórych skutków kradzieży tożsamości (Dz. U. poz. 1394). Chodzi o komunikat wydany przez ministra cyfryzacji (w porozumieniu z ministrem właściwym do spraw wewnętrznych) w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski” - określający dzień wdrożenia rozwiązań technicznych umożliwiających stosowanie tych przepisów. Ostatecznie rozporządzenie wejdzie w życie 17 listopada 2023 r.

Źródło:

- rozporządzenie Ministra Cyfryzacji z dnia 7 listopada 2023 r. w sprawie określenia wzorów i sposobu wypełniania wniosków stosowanych przy zastrzeganiu albo cofaniu zastrzeżenia numeru PESEL - Dz. U. z 2023 r., poz. 2485.

- projekt rozporządzenia Ministra Cyfryzacji w sprawie określenia wzorów i sposobu wypełniania wniosków stosowanych przy zastrzeganiu albo cofaniu zastrzeżenia numeru PESEL

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA