PIT w 2009: Mniej stawek, te same koszty i niższa ulga na dzieci

REKLAMA

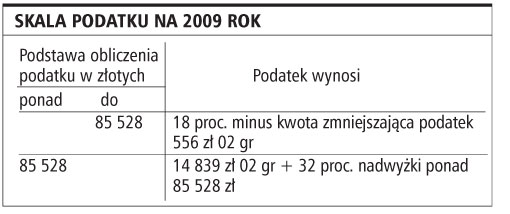

Mimo że do końca roku zostały jeszcze trzy miesiące, już dziś łatwo można wyliczyć, jakie podatki będziemy płacić w 2009 roku. Najważniejsza zmian to oczywiście zastąpienie starej trzystopniowej skali PIT ze stawkami 19, 30 i 40 proc., nową z dwiema obniżonymi stawkami: 18 i 32 proc. z wysokim progiem przejścia między nimi, który został ustalony na poziomie 85 528 zł. Nie zmieni się natomiast kwota dla której podatek wynosi zero (tzw. kwota wolna). W 2009 roku podobnie jak dziś będzie ona wynosiła 3091 zł. To skutek przyjęcia w nowej skali niższej kwoty zmniejszającej podatek w pierwszym przedziale dochodowym. Z tego samego powodu w przyszłym roku niższa będzie ulga na dzieci (ulga prorodzinna). Wyniesie ona 1112,04 zł na każde dziecko. Dziś jest to 1173,70 zł.

REKLAMA

REKLAMA

Bez zmian pozostaną natomiast pracownicze koszty uzyskania przychodów, które podobnie jak dziś:

• wynoszą 111 zł 25 gr miesięcznie, a za rok podatkowy nie więcej niż 1335 zł, w przypadku gdy podatnik uzyskuje przychody z tytułu jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej,

• nie mogą przekroczyć łącznie 2002 zł 05 gr za rok podatkowy, w przypadku gdy podatnik uzyskuje przychody równocześnie z tytułu więcej niż jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej,

REKLAMA

• wynoszą 139 zł 06 gr miesięcznie, a za rok podatkowy łącznie nie więcej niż 1668 zł 72 gr, w przypadku gdy miejsce stałego lub czasowego zamieszkania podatnika jest położone poza miejscowością, w której znajduje się zakład pracy, a podatnik nie uzyskuje dodatku za rozłąkę,

• nie mogą przekroczyć łącznie 2502 zł 56 gr za rok podatkowy, w przypadku gdy podatnik uzyskuje przychody równocześnie z tytułu więcej niż jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej, a miejsce stałego lub czasowego zamieszkania podatnika jest położone poza miejscowością, w której znajduje się zakład pracy, a podatnik nie uzyskuje dodatku za rozłąkę.

Krystyna Górczak

gp@infor.pl

REKLAMA

REKLAMA