2127,06 zł do odliczenia od karty podatkowej

REKLAMA

Podatnicy karty podatkowej nie muszą składać zeznania rocznego PIT. Nie oznacza to jednak, że nie muszą w ogóle rozliczać się za 2008 rok. Każda osoba korzystająca w tym roku z karty podatkowej musi przesłać do 2 lutego 2009 r. informacje o zapłaconych i odliczonych od podatku składkach na ubezpieczenie zdrowotne na specjalnym formularzu PIT-16A.

REKLAMA

REKLAMA

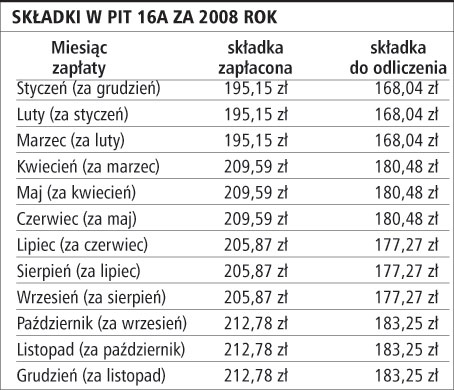

Podaje się w nim składki rzeczywiście opłacone w danym miesiącu oraz składki odliczone od karty podatkowej. To istotne rozróżnienie wynikające z tego, że opłacana składka wynosi obecnie 9 proc. podstawy jej naliczania. Od karty podatkowej można zaś odliczyć nie więcej niż 7,75 proc. podstawy naliczania składki zdrowotnej.

Biorąc pod uwagę fakt, że składka jest płacona do każdego 10. dnia miesiąca za miesiąc poprzedni, w informacji PIT-16A uwzględnimy składki opłacone za okres od grudnia 2007 r. do listopada 2008 r. Składka za grudzień 2008 r. będzie bowiem płacona dopiero w styczniu 2009 r. A składka należna za grudzień 2007 r. była płacona w styczniu 2008 r.

Termin składania informacji PIT-16A to 31 stycznia. W roku 2009 dzień ten przypada jednak w sobotę, stąd automatyczne wydłużenie terminu do poniedziałku, czyli 2 lutego 2009 r., zgodnie z art. 12 Ordynacji podatkowej (t.j. Dz.U. z 2005 r. nr 6, poz. 80 z późn. zm.).

REKLAMA

Krystyna Górczak

gp@infor.pl

REKLAMA

REKLAMA