Dni wolne od pracy. Jeden dzień wolny więcej w 2022 r.

REKLAMA

REKLAMA

- Dni wolne od pracy 2022. Dodatkowy dzień wolny już w styczniu

- Dni wolne 2022. Ile godzin w poszczególnych miesiącach będą pracowali Polacy?

- Jak obliczyć wymiar czasu pracy na niepełnym etacie?

Dni wolne od pracy 2022. Dodatkowy dzień wolny już w styczniu

Liczba dni pracujących jest regulowana przez Kodeks Pracy. Zależy ona m.in. od tego, ile świąt wolnych od pracy nie wypada w niedzielę. W 2022 r. będzie dziewięć takich przypadków:

REKLAMA

REKLAMA

- 1 stycznia 2022 r. – Nowy Rok – sobota

- 6 stycznia 2022 r. – Święto Trzech Króli – czwartek

- 18 kwietnia 2022 r. – drugi dzień Wielkiej Nocy – poniedziałek

- 3 maja 2022 r. – Święto Narodowe Trzeciego Maja – wtorek

- 16 czerwca 2022 r. – dzień Bożego Ciała – czwartek

- 15 sierpnia 2022 r. – Wniebowzięcie Najświętszej Maryi Panny – poniedziałek

- 1 listopada 2022 r. – Wszystkich Świętych – wtorek

- 11 listopada 2022 r. – Narodowe Święto Niepodległości – piątek

- 26 Grudnia 2022 r. – drugi dzień Bożego Narodzenia – poniedziałek.

Liczba dni roboczych w 2022 roku wyniesie więc 251, czyli o jeden mniej niż w obecnym. Już 3 lub 7 stycznia będzie okazja do wydłużenia weekendu, ponieważ Nowy Rok wypada w sobotę. W tej sytuacji pracodawca ma obowiązek udzielenia innego dnia wolnego pracownikom, którzy pracują od poniedziałku do piątku (art. 130 paragrafu 2 KP). Musi on być wykorzystany w tym samym okresie rozliczeniowym, czyli, w większości przypadków, w tym samym miesiącu.

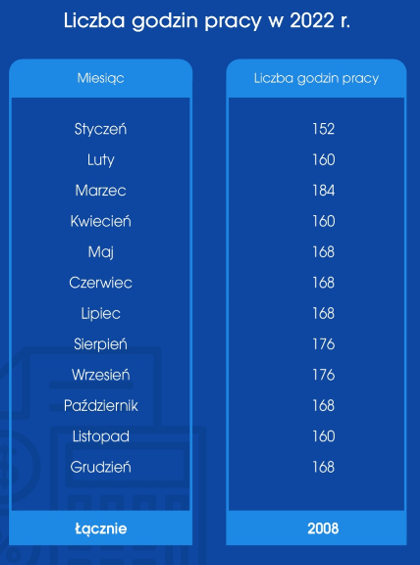

Dni wolne 2022. Ile godzin w poszczególnych miesiącach będą pracowali Polacy?

W 2022 roku czas pracy na pełnym etacie wyniesie łącznie 2008 godzin. Najbardziej pracowitym miesiącem będzie marzec – 23 dni pracujące, czyli 184 godziny. Z kolei najwięcej wolnych dni (12) wypadnie w styczniu. Różnica względem marca wyniesie więc aż 32 godzin.

REKLAMA

Jak obliczyć wymiar czasu pracy na niepełnym etacie?

Dla pracowników zatrudnionych na niepełny etat liczbę godzin pracujących wylicza się na zasadzie proporcjonalności do zakresu pracy w umowie. - Przykładowo, jeśli ktoś jest zatrudniony na pół etatu, to minimalny czas pracy w lutym 2022 r. wyniesie 80 godzin, czyli połowę ze 160 godzin. Analogicznie, w przypadku ¾ etatu w tym samym miesiącu, będzie to 120 godzin - komentuje Mateusz Boguszewski, główny księgowy w firmie inFakt.

Istnieje jednak możliwość wydłużenia czasu pracy zatrudnionym na niepełny etat. Dodatkowe godziny pracy nie mogą natomiast przekroczyć godzinowego wymiaru na pełnym etacie. Oznacza to, że zarówno osoba zatrudniona na ½, jak i na ¾ etatu w lutym 2022 r. nie będzie mogła przepracować więcej niż 160 godzin. Za godziny ponadwymiarowe nie przysługują wyższe stawki, takie jak w przypadku nadgodzin, chyba że spełnione zostaną warunki zawarte w art. 151 Kodeksu Pracy.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA