Nadgodziny kierowców - jak obliczyć prawidłowo?

REKLAMA

REKLAMA

- Ponad 10 000 kierowców może mieć zaniżone wynagrodzenie

- Jak zweryfikować ewidencję czasu pracy?

- Kto ponosi odpowiedzialność za błędne obliczenie nadgodzin?

Ponad 10 000 kierowców może mieć zaniżone wynagrodzenie

Przez ostatnie miesiące branżę transportową elektryzowała zmiana przepisów Pakietu Mobilności i dyskusja nad obliczaniem wynagrodzeń kierowców. Aktywna analiza dokumentacji w kierunku symulacji kosztów spowodowała wykrycie innej zależności u sporej grupy firm zatrudniającej kierowców.

Stosowana od lat metoda optymalizacji nadgodzin w transporcie, w określonych przypadkach, powodowała sztuczne zaniżenie poprzez wliczenie wynagrodzenia do polskiej stawki minimalnej (np. 2800zł w 2021 roku). Metoda ta jest wykorzystywana nieświadomie przez osoby rozliczające (zarówno w firmach transportowych jak i w biurach rozliczania kierowców), a co za tym idzie, może dotyczyć sporej grupy „driverów”.

REKLAMA

REKLAMA

Przykład - Typowe rozliczenie godzin nadliczbowych do wypłaty z pracy kierowcy w czerwcu 2021:

Wypracowanych łącznie nadgodzin: 16h:16 (przed rekompensatą)

Zrekompensowanych czasem wolnym: 14h:15 (godziny nadmiarowe przeniesione do dnia rekompensaty)

Wykazane do wypłaty nadgodziny: 02h:01 wraz z dodatkami

Pominięto w wypłacie 14h:15 wg stawki godzinowej 16,67 zł = 237,55 zł wynagrodzenia brutto, które błędnie zostało wliczone do stawki minimalnej (2800 zł) w metodzie rekompensaty.

- Analiza kilkuset firm w ostatnim czasie tylko to potwierdziła, a kontrole PIP zaczęły zwracać uwagę na takie rozliczenia. Najczęściej po wyraźnych zgłoszeniach roszczeń kierowców, którzy intuicyjnie odczuwają braki w wynagrodzeniu. Zasady sztucznego obniżania wymiaru pracy ze względu na Covid-19 wywołują coraz więcej emocji, gdy odbija się to na zarobkach kierowców – przestrzega Mariusz Hendzel, ekspert Kancelarii Transportowej ITD-PIP.

Jak zweryfikować ewidencję czasu pracy?

Aby samodzielnie zdiagnozować występowanie problemu wliczania nadgodzin do kwoty minimalnej należy ustalić współistnienie warunków:

REKLAMA

a) stawka zasadnicza wynagrodzenia na umowie jest równa lub niższa od stawki minimalnej

b) w trakcie miesiąca występuje redukcja nadgodzin poprzez udzielenie czasu wolnego

c) osoba rozliczająca nie koryguje samodzielnie wynagrodzenia wyliczonego przez systemy komputerowe.

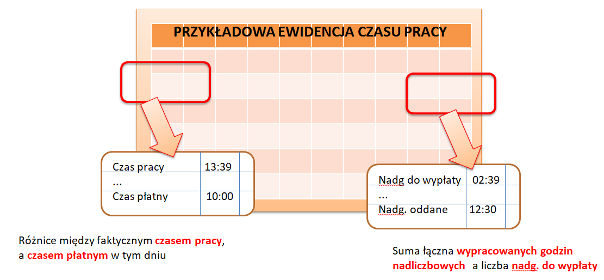

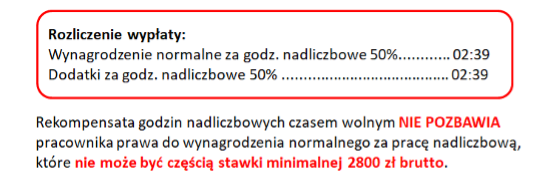

Można też samodzielnie przeliczyć wybrane dni, w których występuje praca nadliczbowa i zgodnie z ewidencją czasu pracy pojawiają się rozbieżności pomiędzy zarejestrowaną w danym dniu pozycją CZAS PRACY, np. 14h, a naliczonym CZASEM PŁATNYM (np. 12h), który jest osobno wykazywany na ewidencji. Dokonanie w ten sposób rekompensaty nadgodzin pozbawia pracownika TYLKO dodatku nadliczbowego, ale nie może pozbawić go normalnego wynagrodzenia. Czas płatny powinien wynosić dokładnie tyle samo, co czas wykonanej w danym dniu pracy. Wykazanie tych brakujących 2h w innym dniu powoduje nieprawidłowe uzupełnienie stawki minimalnej wynagrodzeniem za pracę nadliczbową.

Najprościej oszacowując - liczba godzin nadliczbowych wypracowanych w danym miesiącu przemnożona przez stawkę godzinową „minimalną” powinna dać wartość wynagrodzenia za nadgodziny wykazane ponad stawkę 2800 zł brutto. Zbyt niskie stawki ryczałtu za nadgodziny (np. 10-30 zł na miesiąc) również sugerują grupę ryzyka błędu.

Kto ponosi odpowiedzialność za błędne obliczenie nadgodzin?

Zgodnie z zapisami Kodeksu Pracy, pracodawca ma obowiązek udostępnić pracownikowi dokumentację, na podstawie której naliczono wynagrodzenie. W znowelizowanym Kodeksie Karnym odnaleźć można zapis art. 218 par. 1a: „Kto, wykonując czynności w sprawach z zakresu prawa pracy i ubezpieczeń społecznych, złośliwie lub uporczywie narusza prawa pracownika wynikające ze stosunku pracy lub ubezpieczenia społecznego, podlega grzywnie, karze ograniczenia wolności albo pozbawienia wolności do lat 2.”.

- Za wielokrotne niewypłacanie należnego wynagrodzenia można stanąć przed sądem zatem warto poświęcić 15 minut i samodzielnie zweryfikować podejrzenie zaniżania wynagrodzenia za pracę. Zarówno osoby rozliczające w firmach transportowych jak i pracownicy biur rozliczania kierowców mogą to w prosty sposób zweryfikować i skorygować – mówi Mariusz Hendzel, ekspert Kancelarii Transportowej ITD-PIP.

Eksperci ITD-PIP od wielu lat obnażają błędy przeszłości w rozliczaniu ewidencji kierowców, m.in. definicję doby w analizie naruszeń pracy w porze nocnej, rozliczaniu pracy w nachodzących się dobach oraz zasadach projektowania składników wynagrodzeń w firmach transportowych. Błędne rozliczenia nadgodzin to już kolejny etap w drodze do podnoszenia świadomości i kwalifikacji osób odpowiedzialnych za analizę czasu pracy kierowców.

Te oraz inne tematy dotyczące rozliczenia kierowców, Pakietu Mobilności, Brexitu, Border Force, kontroli zagranicznych czy też komunikacji z pracownikami będą poruszane podczas II edycji Konferencji Transportowej ITD-PIP, która odbędzie się 9 i 10 września w Wiśle. Więcej informacji o Konferencji znajduje się tutaj: https://konferencja.itd-pip.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA