Jak rozliczać podatkowo opcje, swapy i inne pochodne instrumenty finansowe

REKLAMA

REKLAMA

RADA

REKLAMA

REKLAMA

W przypadku transakcji rzeczywistych mających za przedmiot pochodne instrumenty finansowe koszt podatkowy powinien zostać rozliczony (zgodnie z art. 16 ust. 1 pkt 8b updop) w momencie, gdy podatnik:

1) zrealizował prawa wynikające z tych instrumentów, albo

2) zrezygnował z realizacji praw wynikających z tych instrumentów, albo

REKLAMA

3) dokonał odpłatnego zbycia tych praw.

Koszt ten powinien być ustalony w wysokości wydatków na nabycie pochodnego instrumentu finansowego (np. premia opcyjna) oraz na nabycie tzw. instrumentu bazowego (waluta, towar etc.). Przychód z transakcji rzeczywistej mającej za przedmiot pochodne instrumenty finansowe powinien być rozliczony w momencie zbycia instrumentu bazowego - zgodnie z art. 12 ust. 3a updop.

Natomiast przy transakcjach nierzeczywistych koszt podatkowy może nie wystąpić - jeżeli podatnik zrealizował zysk z tej transakcji. Przychód należy rozpoznać w momencie jego uzyskania, czyli w dacie realizacji kontraktu.

UZASADNIENIE

Warto na wstępie przybliżyć, choć w podstawowym zakresie, problematykę pochodnych instrumentów finansowych i kontraktów terminowych. Jak wiadomo, są one coraz częściej wykorzystywane w praktyce, choć niekoniecznie oznacza to powszechną znajomość zasad ich rozliczeń.

Najbogatszą normatywną definicję tych instrumentów finansowych znajdziemy w § 3 rozporządzenia Ministra Finansów z 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (Dz.U. Nr 149, poz. 1674; ost.zm. Dz.U. z 2008 r. Nr 228, poz. 1508).

W myśl tej definicji instrumentem pochodnym jest instrument finansowy, który spełnia łącznie następujące warunki:

a) jego wartość jest zależna od zmiany wartości tzw. instrumentu bazowego (czyli np. określonej stopy

procentowej, ceny papieru wartościowego lub towaru, kursu wymiany walut, indeksu cen lub stóp, oceny wiarygodności kredytowej lub indeksu kredytowego albo innej podobnej wielkości) i

b) jego nabycie nie powoduje poniesienia żadnych wydatków początkowych albo wartość netto tych wydatków jest niska w porównaniu do wartości innych rodzajów kontraktów, których cena podobnie zależy od zmiany warunków rynkowych, i

c) jego rozliczenie nastąpi w przyszłości.

Do instrumentów pochodnych należy zaliczać w szczególności transakcje terminowe, takie jak: kontrakty forward lub futures, opcje oraz kontrakty swap.

PRZYKŁAD 1 - FORWARD

Spółka Malina przewiduje, że za pół roku będzie musiała nabyć 100 tys. USD. Spółka chce się uniezależnić od ryzyka kursowego i zawiera kontrakt forward po cenie 3,50 zł za 1 USD. Innymi słowy - nabywa prawo zakupu za pół roku 100 tys. USD po kursie 3,50 zł za 1 USD. Za pół roku w momencie realizacji transakcji kurs rynkowy wynosi 4 zł za 1 USD. Spółka Malina osiągnęła więc zysk 0,5 zł na każdym zakupionym dolarze.

PRZYKŁAD 2 - OPCJA WALUTOWA

Spółka Malina przewiduje, że za pół roku będzie musiała nabyć 100 tys. USD. Spółka nabywa (za premię opcyjną) opcję zakupu 100 tys. USD po cenie 3,50 zł za 1 USD do zrealizowania w określonym dniu wygaśnięcia opcji. W dniu wygaśnięcia opcji cena rynkowa wynosi 3 zł za 1 USD. Skorzystanie z prawa, jakie daje opcja, nie jest dla spółki opłacalne (na rynku można kupić taniej), więc rezygnuje ona z realizacji opcji. Ceną tej rezygnacji jest poniesiony wcześniej koszt premii.

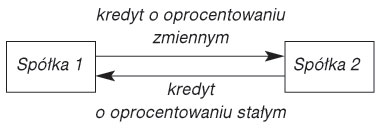

PRZYKŁAD 3 - SWAP1

Swap może polegać na umowie między dwoma podmiotami, w której płatność o oprocentowaniu zmiennym zamieniana jest na płatność o oprocentowaniu stałym. Pozwala to uzyskać korzyści obu stronom.

Przykładowo:

Spółka 1 otrzymuje propozycję kredytów oprocentowanych: 5% rocznie lub WIBOR + 1% rocznie.

Spółka 2 otrzymuje propozycję kredytów oprocentowanych: 5,1% rocznie lub WIBOR + 1,3% rocznie.

Spółka 1 jest zainteresowana kredytem o oprocentowaniu stałym, a spółka 2 o oprocentowaniu zmiennym. W takiej sytuacji może dojść do transakcji, w której oba podmioty biorą przeciwne kredyty i następuje wymiana:

Spółka 1:

WIBOR + 1% - [WIBOR - 3,95%] = 4,95%

Spółka 2:

5,1% + [WIBOR - 3,95%] = WIBOR + 1,15%

Jak widać, po wymianie obie strony płacą mniej, niż gdyby każda wzięła kredyt bezpośrednio w banku.

Pochodne instrumenty finansowe w podatku dochodowym

Pochodne instrumenty finansowe to w podatku dochodowym prawa majątkowe, których cena zależy bezpośrednio lub pośrednio od ceny towarów, walut obcych, waluty polskiej, złota dewizowego, platyny dewizowej lub papierów wartościowych, albo od wysokości stóp procentowych lub indeksów, a w szczególności opcje i kontrakty terminowe (art. 16 ust. 1b updop). Przepisy ustawy o podatku dochodowym od osób prawnych nie normują szczegółowo kwestii podatkowych związanych z różnymi pochodnymi instrumentami finansowymi. Nie ma zatem przepisów oddzielnych dla opcji, swapów czy forwardów. Przepisy updop określają tylko pewne zasady ogólne, według których należy kwalifikować i rozliczać skutki podatkowe tych transakcji.

Koszty uzyskania przychodów z pochodnych instrumentów finansowych. W związku z rozliczaniem wydatków na nabycie pochodnych instrumentów finansowych powstaje pytanie, kiedy można zaliczyć je do kosztów podatkowych.

Wydatki związane z nabyciem pochodnych instrumentów finansowych mogą być zaliczone do kosztów uzyskania przychodów, dopiero jeżeli podatnik:

1) zrealizował prawa wynikające z tych instrumentów, albo

2) zrezygnował z realizacji praw wynikających z tych instrumentów, albo

3) dokonał odpłatnego zbycia tych praw (art. 16 ust. 1 pkt 8b updop).

Jeżeli dochodzi do realizacji prawa z kontraktu terminowego, za moment potrącenia kosztu uzyskania przychodów należy uznać dzień realizacji kontraktu terminowego określony zwykle jako „value date”. W tym momencie rozliczany jest bowiem wynik finansowy między stronami, ale nie jest dokonywany przelew środków pieniężnych.

Termin ten nie może być tożsamy z datą rozliczenia, określaną zwykle jako „delivery date”, czyli dniem przepływu środków pieniężnych wynikających z rozliczenia. Stanowisko takie prezentują organy podatkowe - przykładowo Dyrektor Izby Skarbowej w Poznaniu w interpretacji indywidualnej z 23 stycznia 2009 r. (nr ILPB3/423W-101/08-2/BN). Również tak samo widzą te kwestie sądy administracyjne - przykładem jest wyrok WSA w Warszawie z 11 września 2008 r. (sygn. akt III SA/Wa 536/08).

Warto jednak pamiętać, że wydatki te mogą być zaliczone wprost do kosztów, jeżeli stosownie do art. 16g ust. 3 i 4 updop nie powiększają wartości początkowej środka trwałego oraz wartości niematerialnych i prawnych.

Koszt podatkowy z tytułu zapłaconej premii opcyjnej (w przypadku rezygnacji z praw do wykonania opcji) trzeba uwzględnić w dacie wykonania praw z opcji, określonej jako „expiry date”. W tej dacie wygasają wszelkie prawa z opcji, a więc również prawo nabywcy do wyrażenia woli co do realizacji opcji bądź też rezygnacji z tego prawa. Nie ma więc znaczenia, że premia opcyjna jest płacona wcześniej - w momencie zawierania kontraktu.

Nie należy też zapominać o podstawowych zasadach rozliczania kosztów podatkowych. Jeżeli nabywca w wyniku realizacji np. opcji zakupu blach stalowych nabył w marcu te blachy, a następnie wykonał z nich blachodachówkę, to koszt nabycia tych blach powinien rozliczyć w momencie uzyskania przychodu ze sprzedaży blachodachówki, czyli zgodnie z art. 15 ust. 4 updop. Powyższe zasady dotyczą jednak tylko transakcji rzeczywistych.

W pytaniu wspomniano, że spółka zawiera często kontrakty o charakterze nierzeczywistym. Warto wyjaśnić, że przykładowo zakupione w transakcji nierzeczywistej aktywa (np. środki pieniężne w walucie obcej) nie są w trakcie realizacji transakcji własnością podatnika ani też nie wpływają na jego konto walutowe. W przypadku zamknięcia transakcji nie następuje faktyczne przekazanie waluty. Należy rozliczać tylko różnicę między wartością kontraktu a wartością waluty, której dotyczył kontrakt.

Odwrotnie jest w transakcji rzeczywistej - tu w wyniku realizacji kontraktu dochodzi do faktycznego świadczenia - przekazania tzw. instrumentu bazowego (np. waluty czy towarów).

W transakcji nierzeczywistej podatnik nie ponosi kosztów nabycia instrumentu bazowego (np. waluty, towaru). Może również nie ponieść kosztów nabycia instrumentu pochodnego. Zatem koszt podatkowy w takiej sytuacji nie wystąpi.

Przychody z pochodnych instrumentów finansowych. W transakcji nierzeczywistej podatnik uzyskuje przychód należny w myśl art. 12 ust. 3 updop, dopiero gdy zostały zrealizowane prawa wynikające z instrumentu pochodnego. Realizacja praw wynikających z instrumentu pochodnego jest warunkiem tego, by powstał przychód należny.

Gdy strony kontraktów nierzeczywistych dokonują rozliczenia finansowego stanowiącego różnicę między bieżącą wartością instrumentu bazowego a jego wartością określoną w kontrakcie, przychód należny powstaje w dacie realizacji kontraktu (value date).

W przypadku przychodów z premii opcyjnej otrzymujący premię osiągnie przychód w dniu zawarcia kontraktu ustalającego zapłatę tej premii. Premia jest przecież opłatą niezależną od „wyniku” zawartego kontraktu i stanowi zapłatę dla jej wystawcy za samo ryzyko związane z jej wystawieniem. Argumentację taką prezentują również organy podatkowe - przykładowo Dyrektor Izby Skarbowej w Poznaniu w interpretacji indywidualnej z 23 stycznia 2009 r. (nr ILPB3/423W-101/08-2/BN). Podobnie zresztą jak sądy administracyjne (wyrok WSA w Warszawie z 11 września 2008 r., sygn. akt III SA/Wa 536/08).

SŁOWNICZEK

Kontrakt forward - to umowa nakładająca na jedną stronę obowiązek dostarczenia, a na drugą - odbioru aktywów (waluty, towarów etc.) o określonej ilości, w określonym terminie w przyszłości i po określonej cenie, ustalonej w momencie zawierania kontraktu. Forward nierzeczywisty polega na tym, że w dniu realizacji transakcji można nie dostarczyć danego aktywa (np. waluty), tylko zapłacić różnicę między ceną ustaloną w umowie a ceną rynkową obowiązującą w dniu realizacji kontraktu.

Kontrakt futures - to umowa o określonej standardowej charakterystyce, będąca przedmiotem obrotu w obrocie regulowanym (na giełdzie). Nakłada na jedną stronę obowiązek dostarczenia, a na drugą - odbioru aktywów o określonej ilości, w określonym terminie w przyszłości i po określonej cenie, ustalonej w momencie zawierania kontraktu. Czyli zasadniczo umowa futures jest taka sama jak umowa forward. Różnica polega na tym, że futures jest rozliczany na giełdzie na koniec każdego dnia.

Opcja - to kontrakt, w wyniku którego jednostka nabywa prawo kupna - opcja kupna (call) lub sprzedaży - opcja sprzedaży (put) aktywów (waluta, towar) po określonej z góry cenie i w określonym czasie. Z opcji można się wycofać, jeżeli uznamy, że będzie to dla nas niekorzystne, ale karą za to jest utrata zapłaconej przy nabyciu opcji premii opcyjnej.

Kontrakt swap - to umowa zamiany przyszłych płatności na warunkach z góry określonych przez strony.

• art. 2 ust. 1 pkt 2 lit. c) i d) ustawy z 29 lipca 2005 r. o obrocie instrumentami finansowymi - Dz.U. Nr 183, poz. 1538; ost.zm. Dz.U. z 2008 r. Nr 171, poz. 1056

• art. 12 ust. 3a, art. 16 ust. 1b ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2000 r. Nr 54, poz. 654; ost.zm. Dz.U. z 2009 r. Nr 19, poz. 100

Paweł Huczko

konsultant podatkowy

|

|

1 Źródło przykładu - Wikipedia.

REKLAMA

REKLAMA