Technologia w służbie księgowości – jak nowoczesne narzędzia sprzyjają współpracy księgowych z przedsiębiorcami?

- Artykuł sponsorowany

Praca w księgowości przestaje być wyłącznie synonimem nudnych, powtarzalnych czynności. Badanie fillup k24 „Portret księgowych w Polsce” pokazuje, że zawód coraz częściej postrzegany jest jako perspektywiczny i ciekawy, a wraz z rozwojem technologii ewoluuje w kierunku cyfryzacji i automatyzacji. Dostosowanie się do nowych realiów jest jednak wymagające. Na szczęście powstają coraz bardziej zaawansowane narzędzia, ułatwiające to zadanie.

- Dobry doradca musi mieć przestrzeń na rozwój

- Technologia, która wspiera księgowych

- Automatyzacja remedium na nadmiar obowiązków

- Przyszłość księgowości w nowoczesnym świecie

Dobry doradca musi mieć przestrzeń na rozwój

Wyniki badania fillup k24 wskazują, że przedsiębiorcy coraz częściej postrzegają księgowych nie tylko jako opiekunów finansów, ale także zaufanych doradców, u których znajdą wsparcie. Co piąty przedsiębiorca uważa konsultacje za jeden z głównych obowiązków księgowego, a co trzeci oczekuje w przyszłości od swojego księgowego umiejętności zaawansowanej analizy danych.

– Szybko zmieniające się przepisy, adaptacja do nowych technologii i rosnące oczekiwania klientów i pracodawców stanowią dzisiaj najważniejsze wyzwania dla aż 87% polskich księgowych. Księgowi doskonale wiedzą, że punkty ciężkości w ich zawodzie nieco się zmieniają. Pytani o nowe wymagania stawiane ich profesji wskazywali najczęściej: zaawansowaną analizę danych, doradztwo strategiczne, zarządzanie ryzykiem. To, że polscy księgowi mają zapał do samorozwoju to jedno. Ale teraz – żeby nadążyć za rytmem zmian – potrzeba im przede wszystkim czasu na poszerzanie kompetencji i niezawodnego narzędzia u boku, które usprawni codzienną pracę – komentuje Artur Kaczmarek, dyrektor ds. komunikacji w e-file.

Technologia, która wspiera księgowych

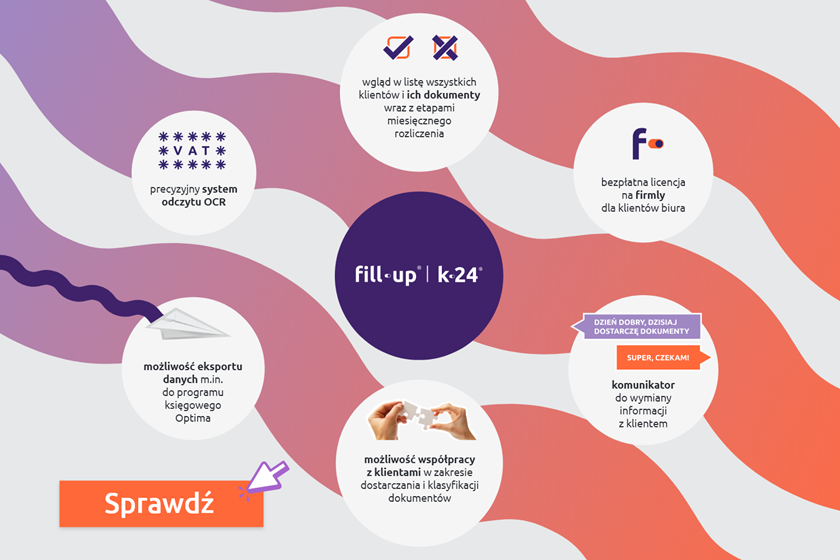

Dzięki narzędziom takim jak fillup k24, które wspierają księgowych w codziennych zadaniach, można nie tylko automatyzować rutynowe procesy, ale także zacieśniać współpracę na linii księgowy – przedsiębiorca. W badaniu „Portret księgowych w Polsce” podkreślono, że skuteczna komunikacja oraz wzajemne zrozumienie są fundamentem efektywnej współpracy, a narzędzia cyfrowe ułatwiają ten proces. k24 dostarcza funkcjonalności, które nie tylko usprawniają wymianę informacji, ale także pomagają w bezbłędnym i sprawnym klasyfikowaniu i statusowaniu dokumentów.

e-file

e-file

Materiały prasowe

k24 spełnia wymagania, które polscy księgowi stawiają nowym technologiom. W raporcie ponad 61% badanych wskazało, że oszczędność czasu i zwiększenie efektywności są największymi atutami korzystania z zaawansowanych narzędzi. Z kolei z punktu widzenia przedsiębiorców na pierwsze miejsce wysuwała się redukcja błędów (40% wskazań). Znaczenie miała dla nich również lepsza analiza danych (prawie 28%) i lepsza komunikacja (prawie 25%).

– Obie strony, choć oczywiście w różnym natężeniu, wśród trzech najważniejszych zalet nowoczesnych technologii wymieniały te same czynniki: oszczędność czasu, zwiększenie efektywności, redukcję błędów. Choć adaptacja do nowych technologii dla co trzeciego księgowego stanowi wyzwanie, to warto zachować otwartość na zmiany. Automatyzacja w tym precyzyjny system OCR oraz usprawnienie komunikacji, które zapewnia k24, pozwala w dużej mierze uwolnić się od żmudnych czynności – zauważa Artur Kaczmarek.

Automatyzacja remedium na nadmiar obowiązków

Księgowy nadmiernie przytłoczony rutyną i zdany tylko na siebie nie może rozwinąć skrzydeł. Tymczasem badanie fillup k24 pokazuje, że przedsiębiorcy coraz częściej szukają księgowych, którzy są cierpliwi i komunikatywni (45%), zaangażowani w pracę na rzecz klienta/firmy (40%), a umiejętność współpracy i doradztwa może być czynnikiem, który wyróżni najlepszych specjalistów na rynku.

Doba nie jest jednak z gumy. Przy sporej liczbie codziennych zadań, które często bywają powtarzalne, może brakować czasu, by dodatkowo wspierać przedsiębiorców w zakresie doradztwa czy okazywać głębsze zaangażowanie sprawami finansowymi firmy.

Z pomocą przychodzi k24, który oferuje zaawansowany moduł do współpracy księgowych z klientami.

System umożliwia m.in.:

- przypisywanie klientów do konkretnych pracowników,

- automatyczne generowanie zaproszeń e-mail,

- współpracę w czasie rzeczywistym,

- efektywną komunikację między biurem rachunkowym a klientami dzięki wbudowanemu modułowi wiadomości.

Księgowi zyskują przestrzeń – i konkretne narzędzie – żeby budować zaufanie w codziennej pracy i skupić się na rozwoju swoich nowych kompetencji.

Przyszłość księgowości w nowoczesnym świecie

Z raportu fillup k24 wynika jasno, że przyszłość zawodu księgowego będzie nierozerwalna z technologią. Jednak nie oznacza to, że księgowi zostaną zastąpieni przez maszyny. Wręcz przeciwnie – jak pokazują wnioski z badania, rozwój technologii daje im szansę na odegranie jeszcze większej roli we wsparciu strategicznym firm. Umiejętności analityczne oraz doradcze będą coraz bardziej cenione, a bliska współpraca księgowych z przedsiębiorcami stanie się kluczowym elementem sukcesu w biznesie. Nowoczesny księgowy nie tylko będzie wspierał firmę w codziennym funkcjonowaniu, ale też w przełomowych momentach działalności.