Fundacje rodzinne w Polsce: Rewolucja w sukcesji czy podatkowa pułapka? 2500 zarejestrowanych, ale grozi im wielka zmiana!

REKLAMA

REKLAMA

Fundacji rodzinnych w Polsce już ponad 2500! To narzędzie chroni majątek i ułatwia przekazanie firm kolejnym pokoleniom. Ale uwaga — nadciągają rządowe zmiany, które mogą zakończyć okres ulg podatkowych i wywołać prawdziwą burzę w środowisku przedsiębiorców. Czy warto się jeszcze spieszyć? Sprawdź, co może oznaczać nowelizacja i jak uniknąć pułapek!

- Fundacje rodzinne zyskują na popularności w planowaniu sukcesji. Dlaczego?

- Fundacja rodzinna to nie tylko sukcesja majątku

- Skarbówka kieruje swe fiskalne oko na fundacje rodzinne

- Zmiany w przepisach – czy fundacje rodzinne stracą przywileje?

W niecałe dwa lata od wejścia w życie przepisów o fundacjach rodzinnych w Polsce zarejestrowano już ponad 2500 takich podmiotów. Regulacje te ułatwiają sukcesję majątkową i chronią biznesy rodzinne przed rozdrobnieniem. Choć rząd wycofał się z pierwotnych planów nowelizacji w 2024 r., na wiosnę 2025 pojawiły się kolejne sygnały o możliwej zmianie prawa. Projektów ustaw jeszcze nie ma, ale przedsiębiorcy obawiają się ograniczenia przywilejów podatkowych.

REKLAMA

REKLAMA

Fundacje rodzinne zyskują na popularności w planowaniu sukcesji. Dlaczego?

Od maja 2023 r., kiedy weszła w życie ustawa o fundacjach rodzinnych, zainteresowanie przedsiębiorców tym rozwiązaniem stale rośnie. Według danych Ministerstwa Rozwoju i Technologii, do końca kwietnia 2025 r. w Polsce działało już 2529 fundacji rodzinnych, a kolejnych ponad 1300 wniosków czeka na rozpatrzenie. Najwięcej fundacji rejestrowano w województwie mazowieckim (36% wszystkich wpisów), ale instytucja zyskuje na popularności w całym kraju.

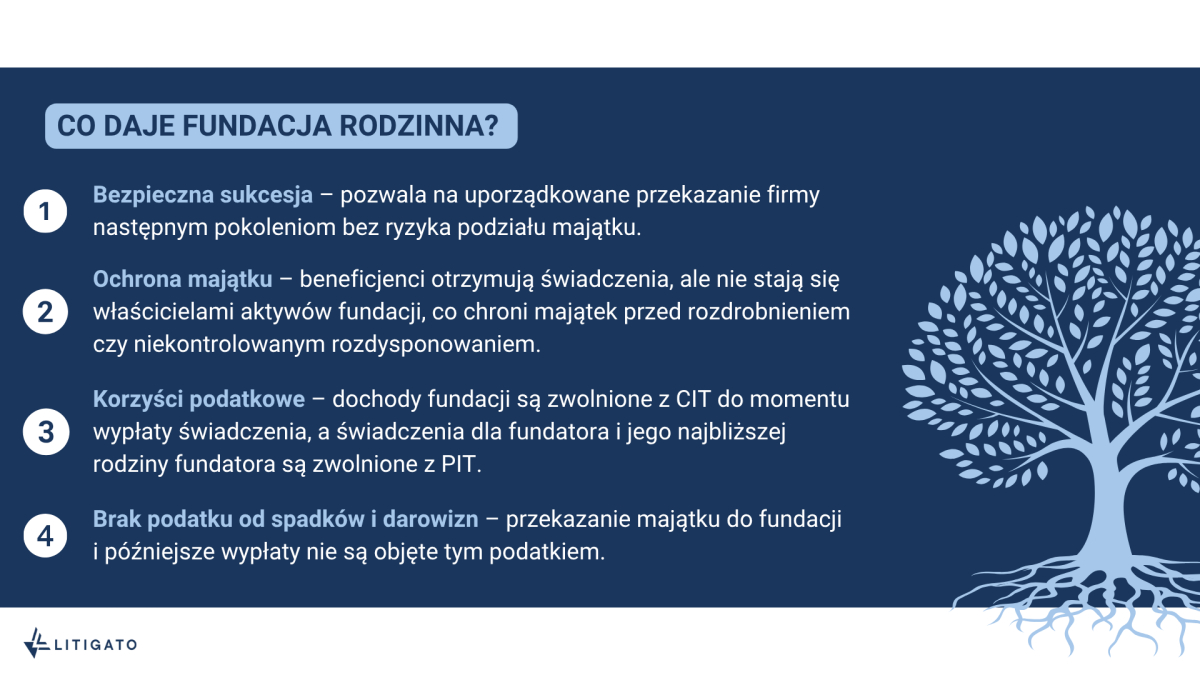

Polscy przedsiębiorcy dojrzeli do planowania sukcesji. Coraz częściej myślą o zabezpieczeniu majątku dla rodziny i uniknięciu konfliktów spadkowych. Fundacja rodzinna pozwala oddzielić sprawy rodzinne od biznesowych – komentuje Tomasz Prokurat, partner w kancelarii Litigato i ekspert w zakresie sukcesji majątkowej oraz planowania podatkowego.

Fundacja rodzinna to nie tylko sukcesja majątku

Zabezpieczanie sukcesji to nie jedyny powód popularności tej formy prawnej. Dla przedsiębiorców równie ważne jest też zabezpieczenie majątku po sprzedaży firmy. Założenie fundacji rodzinnej przed planowaną sprzedażą przedsiębiorstwa pozwala nie tylko uporządkować sprawy własnościowe, ale też uniknąć chaosu prawnego i podatkowego. Nawet jeśli właściciel wycofał się z prowadzenia firmy i sprzeda ją, wpływy uzyskane ze sprzedaży pozostają w fundacji, a rodzina może korzystać ze świadczeń zgodnie z zasadami określonymi przez fundatora. Przedsiębiorca może zabezpieczyć środki ze sprzedaży dla siebie i swojej rodziny oraz zaplanować, jak będą one wykorzystywane w przyszłości, zwłaszcza wtedy, gdy fundatora zabraknie – tłumaczy Tomasz Prokurat.

REKLAMA

Przedsiębiorcy decydujący się na wniesienie udziałów spółki do fundacji jeszcze przed sprzedażą, mogą je wówczas sprzedać już w jej ramach. Dochód trafia do fundacji, gdzie co do zasady nie jest opodatkowany CIT (dopóki nie nastąpi wypłata świadczeń beneficjentom). Dzięki temu środki mogą być reinwestowane lub wypłacane w bardziej korzystny sposób z perspektywy podatkowej. Przedsiębiorcy obawiają się jednak coraz częściej, że organy podatkowe zechcą w takiej sytuacji skorzystać z ogólnej klauzuli przeciwko unikaniu opodatkowania (GAAR). Dlatego coraz więcej fundatorów decyduje się na wystąpienie o opinię zabezpieczającą szefa KAS.

- Widzimy rosnące zainteresowanie tym rozwiązaniem wśród klientów planujących wniesienie aktywów do fundacji rodzinnej. To narzędzie pozwala upewnić się, czy planowane działania nie zostaną uznane za niedozwolone unikanie opodatkowania. Uzyskanie opinii zabezpieczającej nie jest łatwe i wymaga uprzedniego przemyślenia całej strategii sukcesyjnej oraz umiejscowienia w tej strategii fundacji rodzinnej. Dotychczasowe, ubogie jeszcze orzecznictwo organów podatkowych i sądów kładzie duży nacisk na aspekty pomnażania majątku rodzinnego i zarządzania nim oraz celu sukcesyjnego właśnie. W tym kontekście warto poświecić czas i uwagę na przemyślane sformułowanie statutu. Wielkim błędem byłoby tu skorzystanie z szablonu dostępnego w Internecie czy bezrefleksyjne kopiowanie statutu już istniejącej fundacji rodzinnej – wskazuje ekspert z Litigato.

Skarbówka kieruje swe fiskalne oko na fundacje rodzinne

Wśród najczęstszych błędów, jakie pojawiają się w kontekście fundacji rodzinnych, są źle skonstruowane statuty, które nie precyzują dostatecznie zasad wypłaty świadczeń, nie zawierają przemyślanych reguł podejmowania decyzji czy obsadzania organów fundacji zwłaszcza na wypadek śmierci fundatora, co może być poczytywane jako próba agresywnej optymalizacji podatkowej. Typowym przykładem takiej agresywnej optymalizacji jest wniesienie udziałów w spółce do fundacji, tylko po to, by ta je sprzedała i wypłaciła kwotę uzyskaną ze sprzedaży fundatorowi z 15% podatkiem CIT, zamiast 19% PIT i 4% daniny solidarnościowej.

- Taki sposób działania może zostać zakwestionowany przez fiskusa i odczytany, jako obejście prawa. Fundator ryzykuje tu nie tylko obowiązek zwrotu uzyskanych w ten sposób „oszczędności” podatkowych, ale też odpowiedzialność karno-skarbową. Fundacja rodzinna daje ogromne możliwości – pozwala na spokojne i przemyślane przekazanie firmy następcom, ochronę majątku przed wierzycielami, podziałem i korzystne opodatkowanie wypłat dla bliskich. Ale jeśli jej jedynym celem jest unikniecie opodatkowania, może okazać się źródłem problemów i kontroli ze strony fiskusa – mówi mec. Prokurat.

Zmiany w przepisach – czy fundacje rodzinne stracą przywileje?

Pierwsze propozycje „uszczelnienia” przepisów pojawiły się już w 2024 r., ale rząd się z nich wycofał. Na wiosnę 2025 r. znów pojawiły się sygnały o planowanej nowelizacji. - Na razie nie ma projektu ustawy, ale rynek powinien być czujny. Jeśli zapowiedzi strony rządowej się zmaterializują w formie ustawy uchwalonej przez parlament i – co istotne - podpisanej przez prezydenta, może dojść do ograniczenia niektórych korzystnych dla fundacji rodzinnych rozwiązań podatkowych – zauważa Tomasz Prokurat.

Tomasz Prokurat – radca prawny i doradca podatkowy, partner w LITIGATO Pławiak Prokurat Karcz

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA