Umowa biura rachunkowego z klientem - co powinna zawierać

REKLAMA

REKLAMA

Obie strony określają w niej nie tylko zakres usług i wysokość wynagrodzenia, ale także wzajemne prawa i obowiązki, tryb zmiany zasad współpracy oraz sposób i termin jej zakończenia.

REKLAMA

REKLAMA

Większość biur rachunkowych tworzy własny szablon umowy, na bazie którego następnie konstruuje indywidualną umowę z danym klientem. Warto jednak zadbać o zamieszczenie bądź doprecyzowanie w umowie biura rachunkowego z klientem niektórych postanowień. Dobrze skonstruowana umowa dokładnie wyznaczy zakres obsługi danego klienta. Ułatwi to obu stronom rozstrzyganie ewentualnych konfliktów oraz pomoże ustalić zakres odpowiedzialności biura rachunkowego za świadczone usługi.

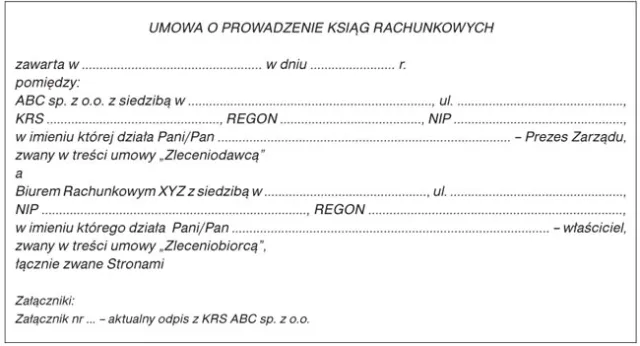

Określenie stron umowy

Na pierwszy rzut oka wydawałoby się, że ta część umowy biura rachunkowego z klientem nie powinna budzić najmniejszych wątpliwości. A jednak nie do końca tak jest. W interesie obu stron umowy leży precyzyjna identyfikacja danych określających strony zawieranej umowy. Dlaczego?

Klientami biur rachunkowych są z reguły przedsiębiorcy - zarówno osoby fizyczne prowadzące działalność gospodarczą, jak i spółki. To przede wszystkim oni są zobowiązani do prowadzenia odpowiednich ewidencji księgowych i rozliczania podatków w trakcie roku. O ile w przypadku firm jednoosobowych identyfikacja osoby uprawnionej do zawarcia umowy nie nastręcza większych trudności, o tyle w przypadku spółek sprawa jest bardziej skomplikowana.

REKLAMA

Zawierając umowę ze spółką, trzeba dokładnie sprawdzić sposób reprezentacji spółki i dane osób uprawnionych do jej reprezentowania, a w razie wątpliwości - zażądać stosownych dokumentów potwierdzających, że umowa zawierana jest przez osobę uprawnioną, takich jak aktualny odpis z KRS czy zaświadczenie o wpisie do ewidencji działalności gospodarczej. Inaczej biuro rachunkowe naraża się na próby kwestionowania skutecznego zawarcia umowy przez nierzetelnego klienta, który w ten sposób może usiłować uniknąć zapłaty za wyświadczone przez biuro rachunkowe usługi.

PRZYKŁAD

Określenie stron umowy

Trzeba pamiętać, że ta zasada działa „w obie strony”. Należy być zatem przygotowanym na to, że skrupulatny klient zażąda nie tylko dokumentów poświadczających legalność działania biura (czyli nie tylko dokumentów rejestracyjnych firmy oraz dokumentów poświadczających uprawnienia do usługowego prowadzenia ksiąg rachunkowych), ale też stosownego umocowania dla osoby zawierającej umowę w imieniu biura rachunkowego.

Usługi dla spółki i wspólników

Precyzyjne określenie stron umowy wyznacza też - pośrednio - zakres świadczonych usług. Jest to szczególnie istotne w przypadku umów biur rachunkowych ze spółkami kapitałowymi, gdzie udziałowcy są odrębnymi podatnikami od samej spółki. W praktyce wcale nierzadko zdarzają się sytuacje, że chociaż umowa zawierana jest na obsługę księgową spółki, jej udziałowcy oczekują od biura rachunkowego prowadzenia również ich prywatnych rozliczeń - bez zawierania stosownej umowy i oczywiście - w ramach tej samej kwoty, którą zobowiązana jest płacić spółka.

Zgoda na taki sposób rozliczeń pociąga za sobą określone konsekwencje nie tylko w sferze ewentualnej odpowiedzialności biura za prawidłowość rozliczenia udziałowca, ale także w sferze podatkowej. W razie kontroli trudno będzie bowiem wykazać związek rozliczeń udziałowca - podatnika PIT z rozliczeniami spółki, która jest odrębnym podatnikiem CIT.

Brak odpłatności za wyświadczoną usługę skutkuje wykazaniem przychodu z nieodpłatnych świadczeń u udziałowca oraz koniecznością opodatkowania tej usługi VAT (którego ciężar poniesie w takim przypadku biuro rachunkowe, bo to jemu zostanie określona wysokość podatku należnego). I dodatkowo naraża biuro rachunkowe na odpowiedzialność za niedopełnienie obowiązków płatnika, bo w takiej sytuacji nie jest wystawiany udziałowcowi PIT-8C, w którym wykazywana byłaby wartość nieodpłatnie wyświadczonych usług na jego rzecz.

Więcej na ten temat znajdziesz w Internetowym Serwisie Księgowego w artykule Odpowiedzialność księgowego, czyli jakie zapisy powinny się znaleźć w umowie biura rachunkowego z klientem

Anna Welsyng

radca prawny, doradca podatkowy

REKLAMA

REKLAMA