MRiT: Usługa Firma już w aplikacji mObywatel 2.0. W czym może pomóc przedsiębiorcy?

REKLAMA

REKLAMA

Ministerstwo Rozwoju i Technologii poinformowało w komunikacie z 23 maja 2024 r., że do aplikacji mObywatel wprowadzono nową usługę, która znacząco ułatwi życie przedsiębiorcom. Usługa Firma pozwala na wygodne gromadzenie i zarządzanie danymi dotyczącymi działalności gospodarczej oraz informacji o zarejestrowanej firmie, co może dać przedsiębiorcy oszczędność czasu i lepszą organizację pracy.

Usługa Firma w aplikacji mObywatel

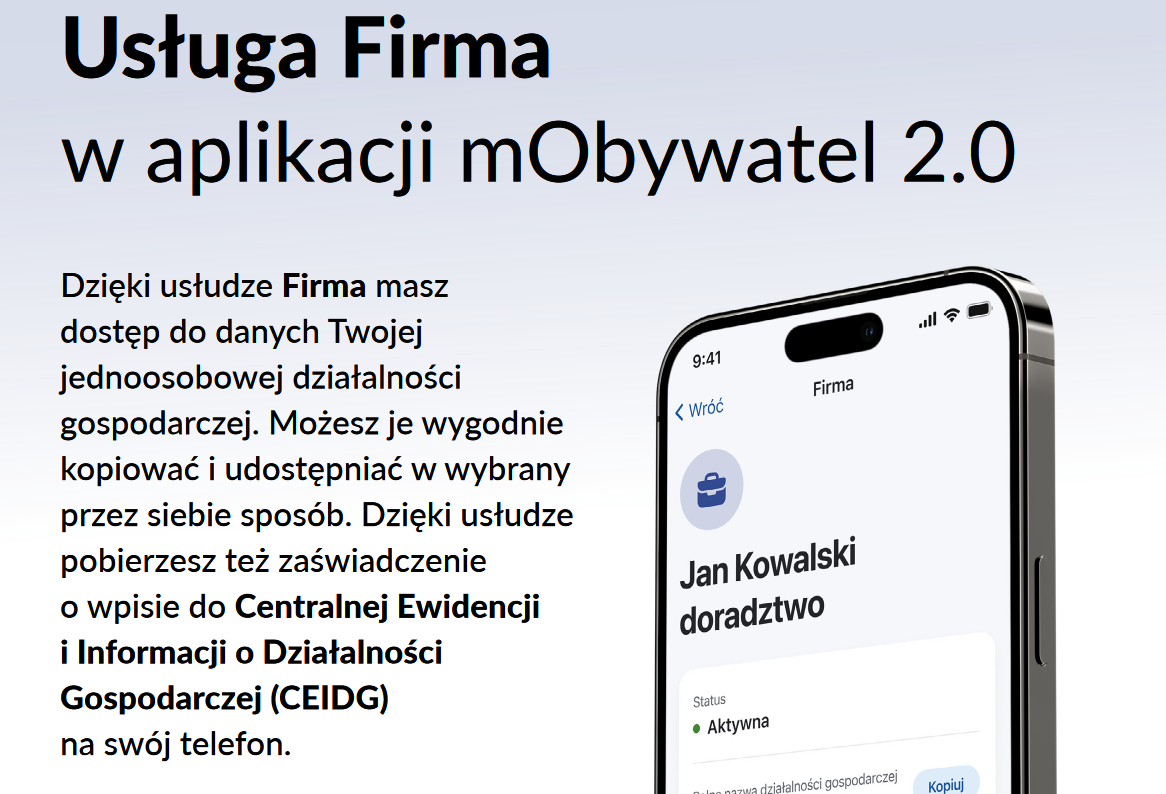

W maju 2024 r. w aplikacji mObywatel 2.0 udostępniona została usługa Firma. Dzięki niej przedsiębiorca może w wygodny sposób przesłać dane do faktury do swoich kontrahentów oraz pobrać zaświadczenie o wpisie z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG)

– powiedział wicepremier i minister cyfryzacji Krzysztof Gawkowski.

Rozwój cyfrowej obsługi przedsiębiorców to jeden z warunków budowania konkurencyjności naszych firm. Szybka i wygodna wymiana informacji na temat prowadzonej działalności jest jednym z podstawowych zadań administracji państwowej, która ma przede wszystkim służyć i pomagać biznesowi

– powiedział wiceminister rozwoju i technologii Ignacy Niemczycki.

Usługa Firma kierowana jest do osób prowadzących jednoosobową działalność gospodarczą.

W aplikacji mObywatel 2.0 przedsiębiorca może:

- pobrać zaświadczenie o wpisie w CEIDG w formacie PDF na swój telefon;

- udostępnić wybrane informacje (jak NIP czy REGON) lub komplet informacji do faktury wybranym przez siebie kanałem, np. przez SMS, e-mail lub komunikator;

- znaleźć dane swojej jednoosobowej działalności gospodarczej i sprawdzić ich poprawność.

Szybka wymiana informacji na temat prowadzonej działalności gospodarczej jest szczególnie przydatna w sytuacjach biznesowych i urzędowych, jak przekazanie danych do faktury lub okazanie zaświadczenia o wpisie do CEIDG.

Dostęp do aktualnych danych firmy w aplikacji

Dzięki usłudze Firma użytkownik ma dostęp do aktualnych informacji zawartych w rejestrze CEIDG . Jeśli złoży wniosek o rejestrację jednoosobowej działalności gospodarczej, jej zawieszenie lub wyrejestrowanie, zobaczy aktualny status działalności w usłudze Firma w mObywatelu 2.0. Usługa przy każdym uruchomieniu pobiera informacje z CEIDG, dzięki czemu użytkownik widzi aktualne dane swojej firmy w aplikacji.

Użytkownik może zobaczyć następujące statusy swojej działalności gospodarczej:

- oczekująca na rozpoczęcie – obok statusu pojawi się planowana data rozpoczęcia działalności gospodarczej;

- aktywna;

- zawieszona – przy statusie wyświetli się data jej ostatniego zawieszenia, a jeśli przedsiębiorca zgłosił wznowienie działalności gospodarczej, pojawi się osobne powiadomienie z datą zgłoszonego wznowienia działalności.

W usłudze Firma oprócz danych adresowych i kontaktowych widoczne są również:

- kody PKD oraz dodatkowe kody PKD, które definiują obszar działalności gospodarczej,

- dodatkowe stałe miejsca wykonywania działalności gospodarczej.

W przypadku, w którym użytkownik zauważy błąd danych swojej firmy w aplikacji, może je poprawić lub zaktualizować w Koncie Przedsiębiorcy lub realizując usługę zmiany danych firmy, na stronie Biznes.gov.pl.

Więcej informacji o usłudze znajduje się na stronie info.mObywatel.gov.pl

REKLAMA

REKLAMA