OC samochodu - ceny w 2022 roku

REKLAMA

REKLAMA

- Porównanie cen polis OC na początku 2022 roku

- Trzy warianty analizy

- Minimalne ceny za OC bez zaskoczeń

Porównanie cen polis OC na początku 2022 roku

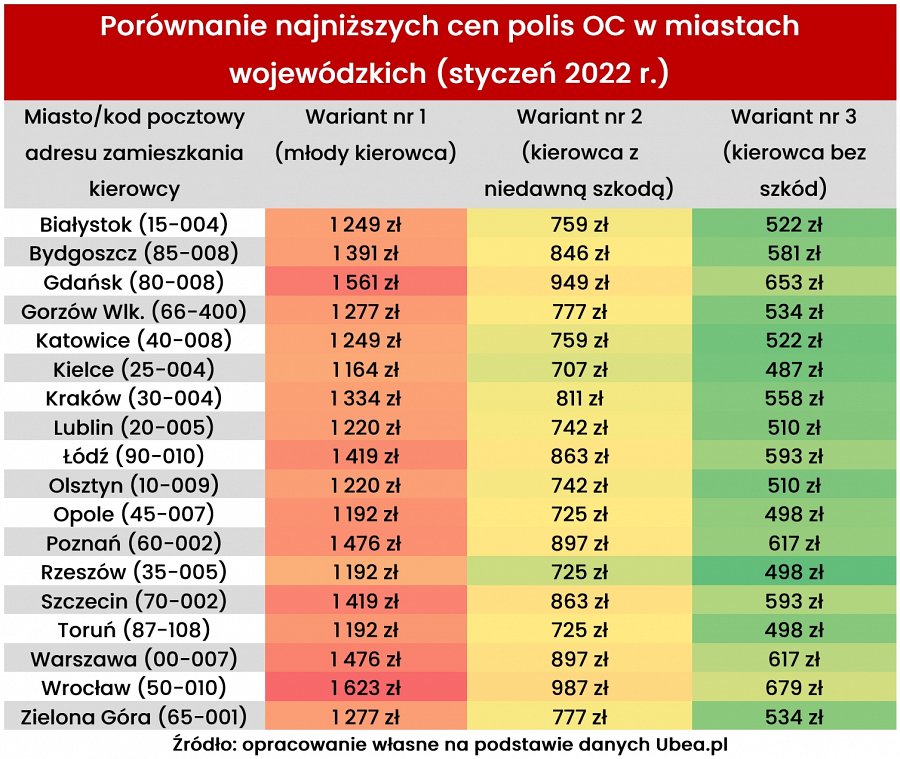

Co trzy miesiące, współpracujące media (również lokalne) chętnie publikują dane Ubea.pl na temat kosztów OC z 18 miast wojewódzkich. Takie informacje zapewniają bowiem ogólny obraz sytuacji związanej z różnicami cenowymi na rynku OC. W praktyce mogą one sięgać np. 30% - 35%, czego dowodzi przykład Rzeszowa i Wrocławia. Ten sam kierowca w razie przeprowadzki do Stolicy Dolnego Śląska zapłaciłby za OC o jedną trzecią więcej niż w Rzeszowie. Aktualne dane Ubea.pl ze stycznia 2022 r. pozwalają również na wykonanie innych ciekawych porównań. Nowa analiza porównywarki Ubea.pl jest szczególnie interesująca, gdyż nieco zmieniły się zasady prezentacji danych.

REKLAMA

REKLAMA

Ceny OC w 18 miastach wojewódzkich - styczeń 2022

Trzy warianty analizy

W pierwszej kolejności, warto jednak zająć się tymi aspektami analizy Ubea.pl, które pozostały niezmienne. Mowa o trzech profilach zupełnie różnych klientów ubezpieczycieli. Zostały one dokładnie przedstawione na końcu artykułu. Można jednak skrótowo przypomnieć, że analitycy Ubea.pl biorą pod uwagę oferty współpracujących zakładów ubezpieczeń dla następujących kierowców:

- Nabywca swojego pierwszego OC, który nie posiada dużego doświadczenia jako kierowca - wariant 1. Pan Tomasz niedawno otrzymał swoje pierwsze auto od rodziców. Wspomniany kierowca, który ma 23 lata i pracuje dorywczo (w przerwach od studiowania), wcześniej nie kupował OC, gdyż korzystał z samochodu rodziców.

- Klientka z niedawną szkodą na koncie, która wcześniej posiadała bardzo dobrą historię ubezpieczeniową - wariant 2. Pani Aneta to klientka ubezpieczyciela, która ma 32 lata i jest pracownikiem biurowym. Ta osoba obawia się, że jej składki OC mocno wzrosną z powodu spowodowanej kolizji. Wspomniany wypadek miał miejsce w ciągu ostatnich 12 miesięcy.

- Klient ubezpieczyciela mogący się pochwalić maksymalnymi zniżkami - wariant 3. Pan Stanisław nie bez powodu korzysta z maksymalnego poziomu zniżek za OC. Ten czterdziestodwuletni nauczyciel nigdy jeszcze nie spowodował wypadku drogowego, a także stłuczki.

Warto wspomnieć, że podobnie jak trzy miesiące wcześniej, eksperci Ubea.pl wzięli pod uwagę propozycje ubezpieczycieli z uwzględnieniem osiemnastu miast wojewódzkich. Internetową ofertę różnych zakładów ubezpieczeń sprawdzono zatem aż dla 54 wariantów. W każdym z nich pojawiał się jednak ten sam samochód, co zapewniało porównywalność wyników. Mowa o białej Skodzie Fabia III Kombi z 2015 r. (1.2 TSI Style, 90 KM). „Dokładniejsze założenia na temat wspomnianego auta zostały zamieszczone na końcu naszej analizy” - przypomina Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Minimalne ceny za OC bez zaskoczeń

Zmiana dotycząca najnowszej analizy Ubea.pl polega na tym, że w tabeli zostały przedstawione najniższe dostępne, a nie średnie ceny polis OC dla każdego wariantu. Taka modyfikacja wyklucza całkowitą porównywalność z poprzednim badaniem dotyczącym października 2021 r. Nowy model analizy pozwala natomiast stwierdzić, czy w przypadku najniższych składek OC ranking miast wojewódzkich wygląda podobnie, jak po obliczeniu średniej ze wszystkich ofert. Na podstawie poniższej tabeli można odnotować, że widzimy sporo podobieństw względem poprzednich analiz. „Po uwzględnieniu ofert od najtańszego ubezpieczyciela okazało się, że w dalszym ciągu najmniej przyjazny cenowo dla kierowców jest Gdańsk i Wrocław” - podaje Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

REKLAMA

Podobieństwa widzimy również po drugiej stronie cenowej skali. Tak samo jak w przypadku poprzednich „wojewódzkich” analiz, niskim poziomem składek OC w styczniu 2022 r. cechowały się cztery mniejsze ośrodki miejskie - Kielce, Opole, Rzeszów i Toruń. Jeżeli obliczymy średnią najniższą składkę OC oferowaną trzem przykładowym kierowcom, to cenowy ranking miast wojewódzkich będzie wyglądał następująco:

- Kielce - 786 zł

- Opole - 805 zł

- Rzeszów - 805 zł

- Toruń - 805 zł

- Lublin - 824 zł

- Olsztyn - 824 zł

- Białystok - 843 zł

- Katowice - 843 zł

- Gorzów Wlk. - 863 zł

- Zielona Góra - 863 zł

- Kraków - 901 zł

- Bydgoszcz - 939 zł

- Łódź - 958 zł

- Szczecin - 958 zł

- Poznań - 997 zł

- Warszawa - 997 zł

- Gdańsk - 1 054 zł

- Wrocław - 1 096 zł

Podobna kolejność miast w klasyfikacji dotyczącej średniego i minimalnego kosztu OC potwierdza, że zakłady ubezpieczeniowe posługują się dość zbliżonymi kryteriami podczas ustalania składki. Mowa o statystykach na temat wcześniejszej szkodowości w poszczególnych miastach. „Różnice składkowe mogą wiązać się m.in. z faktem, że jedno towarzystwo ubezpieczeń chce bardziej niż inne zniechęcić kierowców generujących większe ryzyko do zakupu obowiązkowego OC” - wyjaśnia Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Nie ma zatem mowy o niesprawiedliwym traktowaniu mieszkańców poszczególnych miast (np. Gdańska i Wrocławia) jako zbiorowości. Jeżeli na skutek pozytywnych zmian komunikacyjnych wypadkowość w „drogich” ośrodkach miejskich spadnie, to taka poprawa przełożyły się na poziom składek OC. „W tym kontekście, pod pojęciem wypadkowości trzeba rozumieć również małe stłuczki, które są zdecydowanie częstsze niż poważniejsze zdarzenia drogowe” - podsumowuje Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Założenia do analizy:

Wspólne założenia: ubezpieczany samochód to biała Skoda Fabia III Kombi z 2015 r. (1.2 TSI Style, 90 KM). Auto ma 5 miejsc i nie posiada instalacji gazowej. Samochód został zakupiony jako używany w 2021 r. Auto pierwszy raz zarejestrowano w Polsce w kwietniu 2015 r. Przebieg całkowity samochodu wynosi 80 000 km. Przewidywany roczny przebieg to 15 000 km. Auto posiada immobilizer oraz fabryczny autoalarm. Do tej pory samochód nie był uszkodzony. Będzie on parkowany na ulicy i używany regularnie, głównie w kraju (za granicą krócej niż miesiąc rocznie). Przykładowa Skoda Fabia nie będzie wykorzystywana do działalności gospodarczej. Poza właścicielem pojazd nie posiada innych regularnych kierowców.

Wariant numer 1: pan Tomasz to bezdzietny kawaler, który aktualnie ma 23 lata. Kupuje on swoje pierwsze OC w życiu. Ten kierowca prawo jazdy posiada od 2017 r. Aktualnie jest on studentem, który dorywczo pracuje.

Wariant numer 2: pani Aneta ma 32 lata i jest pracownikiem biurowym. Ten przykładowy kierowca uzyskał prawo jazdy w 2010 r. Pani Aneta kupuje OC już od 8 lat. Niestety, w zeszłym roku spowodowała ona szkodę. Wcześniej jeździła bezszkodowo, dzięki czemu posiadała maksymalne zniżki na OC (60%). Pani Aneta ma męża i dwoje dzieci (w wieku 2 lata i 4 lata).

Wariant numer 3: pan Stanisław ma 42 lata i pracuje jako nauczyciel. Prawo jazdy posiada on od 18 lat, a OC kupuje nieprzerwanie od 2009 r. Kierowca z wariantu numer 3 nigdy nie spowodował żadnej szkody, dzięki czemu może się pochwalić maksymalnymi zniżkami na OC. Pan Stanisław ma żonę i jedno dziecko w wieku 12 lat.

Źródło: Ubea.pl

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA