Ile tracimy trzymając pieniądze w banku? 8 lat strat na lokatach

REKLAMA

REKLAMA

- Oszczędzanie w czasach dwucyfrowej inflacji nie ma sensu?

- Ponad 10% straty na lokacie

- Oszczędzający widzą powoli rosnące oprocentowanie

- Przez 8 lat na lokacie stracimy nawet ponad 20%

Oszczędzanie w czasach dwucyfrowej inflacji nie ma sensu?

Dwucyfrowa inflacja to cios w siłę nabywczą oszczędności. Powierzając je bankom mamy dziś niemal gwarancję, że za rok będziemy mogli kupić za nasze pieniądze wyraźnie mniej niż obecnie i to pomimo naliczania skromnych odsetek.

REKLAMA

REKLAMA

Ponad 10% straty na lokacie

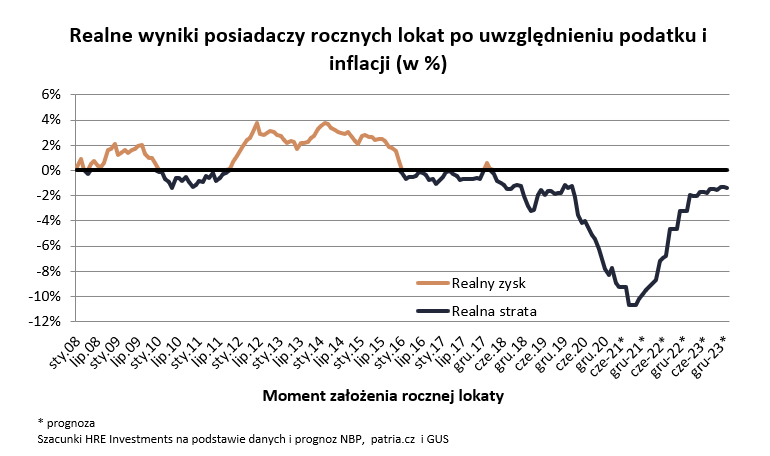

Powiedzmy sobie szczerze – z oprocentowaniem, które nie daje sobie rady z inflacją mamy do czynienia już od lat. Przez ostatnich kilkanaście lat nigdy sytuacja nie była jednak aż tak zła. Zdarzały się okresy, w których realne oprocentowanie przeciętnego depozytu było na poziomie -1%. Gdy było szczególnie źle dochodziliśmy w okolice -2%. Gdy jednak poziom realnych strat przekroczył 3-4%, to można było już mówić o tym, że sytuacja jest szczególnie zła. Dziś jednak realną perspektywą są straty przekraczające nawet 10% w skali roku. Aż tyle na wartości mogą stracić pieniądze, które w ubiegłym roku powierzyliśmy bankom w ramach rocznej lokaty. Nie dziwne więc, że część rodaków szuka rozwiązań, które pozwoliłyby zachować siłę nabywczą oszczędności.

Jeśli spełnią się obecnie formułowane prognozy, to w najgorszym położeniu będzie posiadacz przeciętnej rocznej lokaty bankowej założonej w trzecim kwartale 2021 roku. Z wyliczeń przedstawionych przez analityków banku centralnego wynika bowiem, że w trzecim kwartale 2022 roku GUS będzie informował o inflacji na poziomie przekraczającym 12%. Lokaty zakładane rok wcześniej były oprocentowane na 0,1-0,2%. To znaczy, że w okresie trwania takich lokat ceny w sklepach rosły prawie sto razy szybciej – w tempie ponad 12% w skali roku. Efekt tego będzie taki, że jeśli powierzyliśmy bankowi 10 tysięcy złotych, to po wyjęciu tych pieniędzy z banku można będzie za nie kupić tylko tyle rzeczy, co za około 8,9 tys. złotych w dniu zakładania depozytu. Realna strata z rocznej inwestycji wyniesie w tym wypadku około 1,1 tys. złotych. To najgorszy wynik od co najmniej 17 lat, czyli od kiedy zbierane są stosowne dane.

straty na lokatach bankowych

straty na lokatach bankowych

Oszczędzający widzą powoli rosnące oprocentowanie

Co prawda wraz z biegiem czasu poziom realnych strat ma być redukowany. Tak przynajmniej sugerują dziś dostępne prognozy. Kluczowe są tu jednak przewidywania odnośnie ścieżki inflacji, a nie te dotyczące możliwych podwyżek oprocentowania depozytów. Jeśli bowiem spojrzymy na to jak zmienia się oprocentowanie lokat, to nie ulega wątpliwości, że banki nas nie rozpieszczają. Przecież od października 2021 do marca 2022 podstawowa stopa procentowa wzrosła do 3,5%, a stawka WIBOR w wersji 3M jeszcze mocniej, bo do 4,5%. Za to w tym samym czasie przeciętne oprocentowanie rocznej lokaty wzrosło tylko do około 2-2,5%. Mimo tych skromnych ruchów banki i tak obserwują wzmożony napływ kapitału na lokaty. Okazuje się, że niewielki nawet wzrost nominalnego oprocentowania lokat przekłada się na bardzo dynamiczny przyrost kapitału powierzanego bankom.

REKLAMA

Podobnie jest w przypadku detalicznych obligacji skarbowych. Ich oprocentowanie wzrosło w lutym o zaledwie 0,5 pkt. proc., a za to sprzedaż papierów wzrosła o prawie 85% w porównaniu do wyniku ze stycznia. W obu przypadkach mamy więc potwierdzenie, że oszczędzający posiadają bardzo dużo kapitału, który skłonni są bezpiecznie lokować o ile ktoś zaproponuje im choć trochę wyższe nominalne oprocentowanie i to wszystko dzieje się w obliczu inflacji nawet kilkukrotnie przekraczającej oprocentowanie depozytów.

Przez 8 lat na lokacie stracimy nawet ponad 20%

Z problemem w postaci realnie ujemnego oprocentowania lokat mierzymy się od lat. Już bowiem lokaty zakładane na przełomie lat 2015/16 przynosiły realną stratę. Stan ten trwa do dziś, a gdyby i tego było mało, to nic nie wskazuje na to, aby sytuacja miała się szybko odwrócić. Tak przynajmniej sugerują dziś dostępne prognozy. Wynika z nich, że realne straty będą problemem jeszcze w przypadku depozytów zakładanych w 2023 roku, które zapadać będą w roku kolejnym.

Jeśli więc ktoś na początku 2016 roku założył przeciętną roczną lokatę i konsekwentnie odnawiał ją co roku i dalej planuje to robić, to dotychczas realnie straciłby około 12-13%, a w ciągu 8 lat (2016-2024) realnie jego oszczędności mogą stracić aż 22% ze swojej oryginalnej siły nabywczej. Dzieje się tak pomimo doliczania do tych pieniędzy odsetek. To najlepiej tłumaczy, dlaczego spora część rodaków w ostatnich latach wolała np. kupować detaliczne obligacje skarbowe, nieruchomości lub złoto.

Ktoś kto kupił na początku 2016 roku 10-letnie detaliczne papiery skarbowe dziś mógłby się cieszyć z 21% nominalnego zysku. To oznacza, że w latach 2016-22 rozwiązanie to pozwoliło niemal zachować siłę nabywczą pieniądza. Po potrąceniu inflacji obligacje te dały bowiem 1% realnej straty. Ktoś kto na początku 2016 roku wybrał królewski kruszec mógłby dziś go sprzedać inkasując około 75% zysku (po potrąceniu inflacji 44% zysku). Za to ktoś kto w tym czasie kupił mieszkanie był świadkiem, że od początku 2016 roku do końca 2021 roku ceny w największych miastach poszły w górę o 62% - tak przynajmniej sugerują dane NBP. Już to dawałoby szansę na realny zysk na poziomie 33%. Zysk ten mógłby wzrosnąć do ponad 50%, jeśli ponadto nieruchomość ta przeznaczona byłaby na wynajem. W takim przypadku dodatkowy zysk z tego tytułu można bezpiecznie szacować na około 4% rocznie. Oczywiście wymagałoby to od właściciela trochę zachodu, a i sam zakup nieruchomości czy jej przystosowanie do wynajmu pochłonęłoby niemałe koszty.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA